港股点评

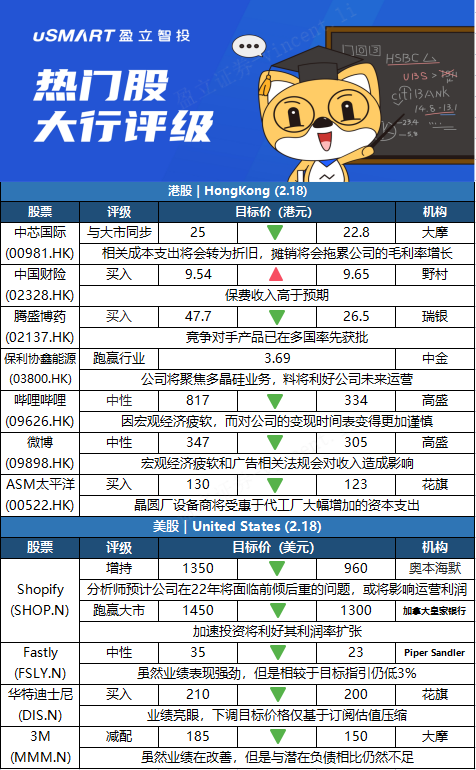

摩根士丹利:下调中芯国际(00981.HK)目标价至22.8港元 评级与大市同步摩根士丹利发表研究报告指,中芯国际(00981.HK)宣布2022年资本支出为50亿美元,资本支出保持高水平料有助于产能扩张,维持「与大市同步」评级。中芯表示,相关所有资本支出终将转为折旧,根据公司时间表,毛利率预期于2023至2024年下降,该行料至2024年或跌至20%以下,因此将目其标价由25港元降至22.8港元。大摩表示,中芯去年第四季每股盈利将达到6.75美仙,超出该行及市场预期,今年增长指引亦好过预期,主因在晶圆出货量及产品均价上升所带动;公司料今年首季收入可按季增长15%至17%,毛利率达到约36%至38%,但不排除下半年起公司将降低晶圆价格。

野村:上调中国财险(02328.HK)目标价至9.65港元 评级买入野村发表报告指,中国财险(02328.HK)1月车险保费反映行业竞争减弱,重申买入评级,并指财险是该行行业首选;将目标价由9.54港元调高至9.65港元。该行将财险2022年及2023年保费增长预测上调1.5个百分点至 11.5%,主要是1月保费604亿元人民币,按年增长13.8%,高于预期。财险1月车险保费按年增速加快至14.5%,相对去年第四季增8.9%、去年全年跌3.9%。瑞银:下调腾盛博药-B(02137.HK)目标价至26.5港元 评级买入瑞银发表研究报告指,目前辉瑞旗下nirmatrelvir等口服COVID药物已在欧洲、美国及中国等地获批,因此瑞银相应下调腾盛博药COVID中和抗体的销售预测,风险调整后峰值销售预测从25亿元人民币下调至14 亿元人民币,渗透率预测从20%下调至10%。惟该行表示,仍然看好腾盛博药在乙型肝炎病毒(HBV)、人类免疫缺陷病毒(HIV)及产后抑郁症(PPD)领域的综合产品管线,认为该公司目前被低估,将2021至2023年每股盈利预测下调至亏损0.73元、盈利0.18元及亏损1.61元人民币,目标价由47.7港元下调至26.5港元,维持买入评级。

中金:恢复覆盖保利协鑫能源(03800.HK) 予跑赢行业评级 目标价3.69港元中金发表报告,恢复覆盖研究保利协鑫(03800.HK),予其股份跑赢行业评级,目标价3.69港元。该行表示,保利协鑫出售太阳能电场资产,以将焦点放于多晶硅业务,其新战略将发展流化床反应器(fluidized bed reactor)(FBR)硅业务,计划利用其于FBR硅研发方面的长期优势,加强FBR硅的生产和应用,预料集团未来营运将会显着改善。

高盛:降哔哩哔哩(09626.HK)评级至中性 目标价由817港元下调至334港元高盛发表研究报告,将哔哩哔哩(09626.HK)的投资评级由买入下调至中性,将目标价由817港元大幅下调至334港元。对其变现时间表看法变得更加谨慎,并关注在中国宏观经济疲软,线上游戏及广告垂直行业受监管下的盈利能力及现金流前景。该行表示,哔哩哔哩持续发展多类别、多场景的视频社区,用户观看时长提升,展望未来,对2021至2023年每月活跃用户(MAU)预测基本保持不变,预期分别达到2.5亿、3.16亿及3.79亿人。高盛维持2021年收入预测为193亿元人民币不变,料增长61%,但将2022至2023年的收入预测下调6%及7%,主要由于所有主要细分市场的用户变现增长疲软,预测今年手机游戏收入将因版号暂停审批而增长受限,料2022至2023年收入将按年增长36%及37%。高盛:下调微博(09898.HK)目标价至305港元 评级中性高盛发表报告,下调微博(09898.HK) 目标价由347港元至305港元,维持中性评级。高盛预计微博去年第四季广告收入按固定汇率计算将按年增长15%,超过中国在线广告市场的增长。虽然北京冬奥会可能会维持微博强大的用户参与度,但与其他在线广告平台类似,预计去年第一季宏观经济疲软和广告相关法规会对收入造成影响,料微博的广告收入增长在去年第1季将减速至4%,然后在今年下半年重新加速至按年增长约10%。高盛同时将微博2021年的收入和非美国通用会计准则的凈利润预测下调1%,并将2022年至2023年的收入和非美国通用会计准则的每美国存托股盈利(EPADS)分别下调6%至7%和11%至12%。

花旗:下调ASM太平洋(00522.HK)目标价至123港元 评级买入花旗发表报告指,今年对半导体设备行业持中性看法,虽然预期行业仍会录得按年正增长,但料增长或会放慢。而晶圆代工厂今年的资本开支指引具韧性,估计亦可令半导体设备商受惠。为反映旧设备(如銲线机)的需求下降,该行下调ASM太平洋(00522.HK)今明两年盈利预测分别5%及8%,股份目标价由130港元降至123港元,评级维持买入。

美股点评

奥本海默:下调Shopify(SHOP.N)目标价至960美元 维持增持评级奥本海默分析师Brian Schwartz发表报告,将Shopify(SHOP.N)目标价由1350美元下调至960美元,维持增持评级。该分析师在报告中表示,Shopify第四季度的增长势头强劲,同时提及了通胀环境和对业务势头充满信心的评论。Schwartz认为,该公司在更好地将其用户粘性和不断增长的用户数量货币化方面拥有一条清晰的道路,但是,该分析师认为,2022年该公司业绩将面临前轻后重的问题,同时可能会出现运营利润率下降,考虑到Shopify的增长不断放缓,这种情况可能会在短期内对该股构成威胁。

加拿大皇家银行:将Shopify(SHOP.N)目标价从1450美元下调至1300美元在Shopify(SHOP.N)公布第四季度业绩后,加拿大皇家银行分析师Paul Treiber将Shopify(SHOP.N)的目标价从1450美元下调至1300美元,但仍保持对该股的跑赢大市评级。该分析师在一份研究报告中告诉投资者,Shopify是一家成长型公司,拥有非常大的整体潜在市场,其加速投资正在推动短期利润率的扩张,也增加了在长期取得更大成功的可能性。Piper Sandler:下调Fastly(FSLY.N)目标价至23美元 维持中性评级Piper Sandler分析师James Fish发表报告,将Fastly(FSLY.N)目标价由35美元下调至23美元,维持中性评级。Fish表示,虽然Fastly第四季度业绩表现比市场预期超出6%,但由于对2022财年的业绩指引比预期低3%。另外,该分析师表示,尽管运营亏损扩大速度有所放缓,但亏损仍在增加,同时,在利润率低于预期的情况下,该公司还预计在2022年将进一步下降。花旗:将华特迪士尼(DIS.N)目标价从210美元降至200美元 维持买入评级花旗分析师Jason Bazinet将华特迪士尼(DIS.N)目标价从210美元降至200美元,并保持对该股的买入评级。Bazinet在一份研究报告中告诉投资者,由于流媒体净增量好于预期以及国内主题公园营收的增长,该公司第一财季业绩非常强劲。目标价的下调反映了近期基于订阅的估值压缩。摩根士丹利:将3M(MMM.N)评级降至减配,因相对于风险而言增长不足摩根士丹利分析师Joshua Pokrzywinski将3M(MMM.N)的评级从持股观望下调至减配,目标价由185美元下调至150美元。分析师告诉投资者,虽然3M的基本面正在改善,但与围绕PFAS (全氟烷基物质)和耳塞的潜在负债相比,增长仍然不足。根据迄今为止的判断,他表示对Combat Arms耳塞负债的基本预测是140亿美元,其熊市情况下是530亿美元。分析师补充说,迄今为止,在判决结束后支付的赔偿金中,即使只有赔偿金额处在区间低端也可能在50亿至100亿美元之间。同时,Pokrzywinski预计,自从PFAS意识增强以来,市场隐含负债规模在200亿至400亿美元之间。