本文来自格隆汇专栏:兴业研究鲁政委,作者:蒋冬英 鲁政委

从现实看,在春节返乡不及预期、春节假期横跨1-2月影响下,1月制造业PMI 较前月回落0.2个百分点至50.1%,赢得“开门稳”。具体从春节所在月份制造业PMI和生产降幅看,2022年1月春节所在月份PMI 和生产分别下降0.1和0.5个百分点,降幅不仅低于疫情前春节所在月份,同时也低于2021年。

主要原因有:第一,春节返乡数据显示,虽然2021年春运客运量高于2021年同期但仍远低于疫情前水平,返乡难部分对冲了生产回落压力;第二,春节假期横跨1-2月,近年春节所在月份横跨1-2月的年份,1月数据回落幅度均较低。

从预期看,2021年12月中央政治局会议明确释放稳增增长信号,随后1月17日公开市场操作利率下调、专项债发行提速、项目审批提速、房地产调控政策边际放松等,稳增长政策陆续落地,在此影响下,制造业生产者经营预期底部回升、建筑业PMI 新订单和经营者预期均上行,折射市场信心最为悲观的时刻已过,未来可期。

展望未来:短期来看,2月制造业PMI因春节假期影响或降至荣枯线下;中长期来看,经济底和信心底已过,第一季度经济可迎开门稳。

事件:

2022年1月中国官方制造业PMI为50.1%,前值50.3%,市场和我们的预期值为50.0%;官方非制造业PMI为51.1,前值52.7%。综合PMI为51.0%,前值52.2%。

点评:

1月制造业PMI较前月回落0.2个百分点至50.1%,降幅在春节季节性范围内。其中,返乡不及预期、春节假期横跨1-2月等因素,助推数据“开门稳”。

一、1月春节效应如何?

伴随春节假期临近,1月制造业PMI下降具有一定的季节性。从春节所在月份制造业PMI走势看,降多涨少,近5年的降幅在0.2至1.0个百分点之间,参见图表1。2022年1月为春节所在月份,制造业PMI降幅为0.2个百分点,仍在季节性解释范围内。其中,返乡是春节影响制造业PMI的主要原因。进一步从生产指标看,1月制造业PMI较前月回落0.5个百分点至50.9%,降幅不仅低于疫情前春节所在月份,同时也低于2021年春节所在月份,参见图表2。

由此,1月制造业PMI数据下行幅度小于往年,数据表现相对平稳。我们认为主要有以下因素:

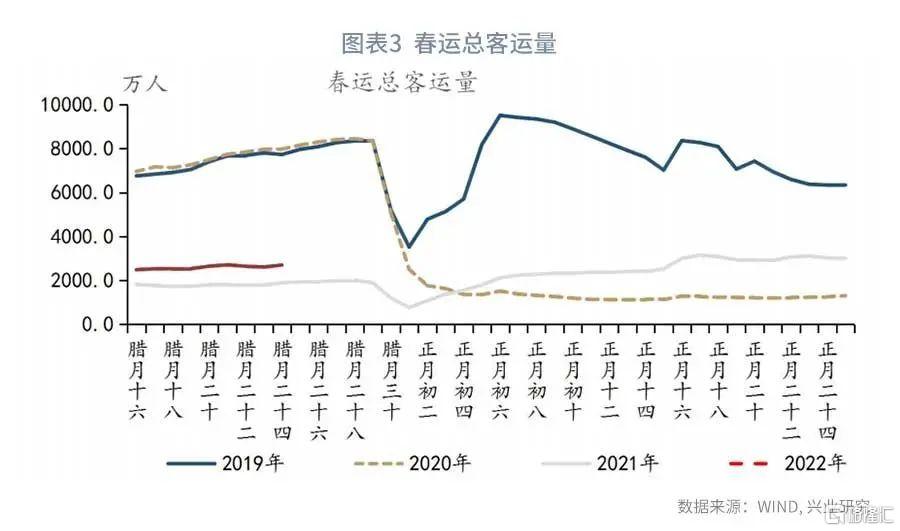

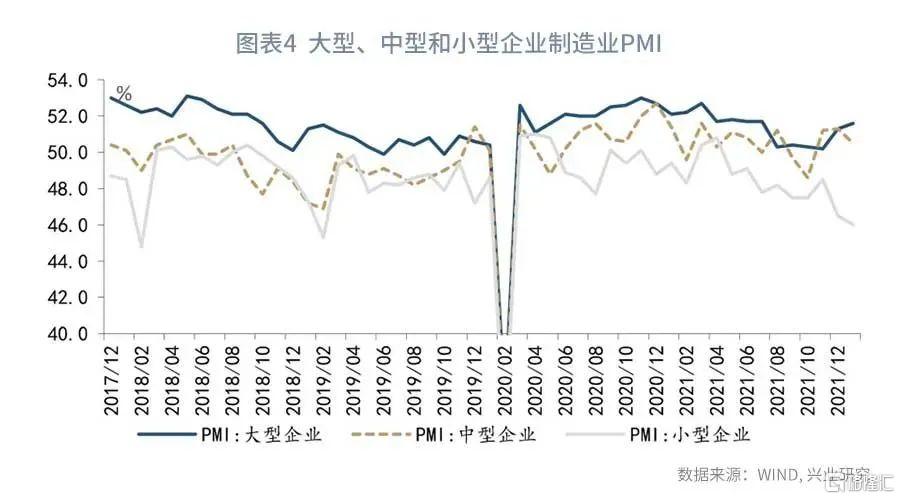

第一,春节返乡不及预期,平滑了生产下行幅度。从春运总客运量看,2022年春运客运量虽然高于2021年但仍远低于疫情前水平,参见图表3。2022年1月29日,国务院联防联控机制综合组对执行防疫政策再次提出“五个不得”明确要求,要求春节疫情防控科学精准,不得一刀切。这或折射,各地对外地返乡差异化疫情防控措施,返乡难依旧存在于部分疫情散点式爆发地区。尤其是近期北京、杭州两地疫情散点式爆发,加大了春节期间疫情防疫压力,春节返乡难以修复至疫情前水平。返乡人数的减少缓解了生产活动下行幅度,对春节期间的生产活动有所提振。具体分企业类型看:受春节返乡影响较小的大型企业制造业PMI反弹而中小企业回落,其中,大型企业较前月反弹0.3个百分点至51.6%,为2021年7月以来的最高值;而小型企业较前月回落0.5个百分点至46.0%,为2020年2月以来的最低值,参见图表5

第二,春节假期横跨1-2月,返乡带来的影响部分分摊至2月。2022年春节假期横跨1-2月,其中春节假期集中分布于2022年2月。这意味着,2022年的春节效应分布在1月和2月。具体参考2017、2020年,二者春节假期横跨1-2月,2017年1月和2020年1月制造业PMI降幅分别为0.1和0.2个百分点。

二、稳增长信号,经营者预期改善

2021年12月中央政治局会议明确释放稳增长信号,悲观预期逐步修复,突出表现在:

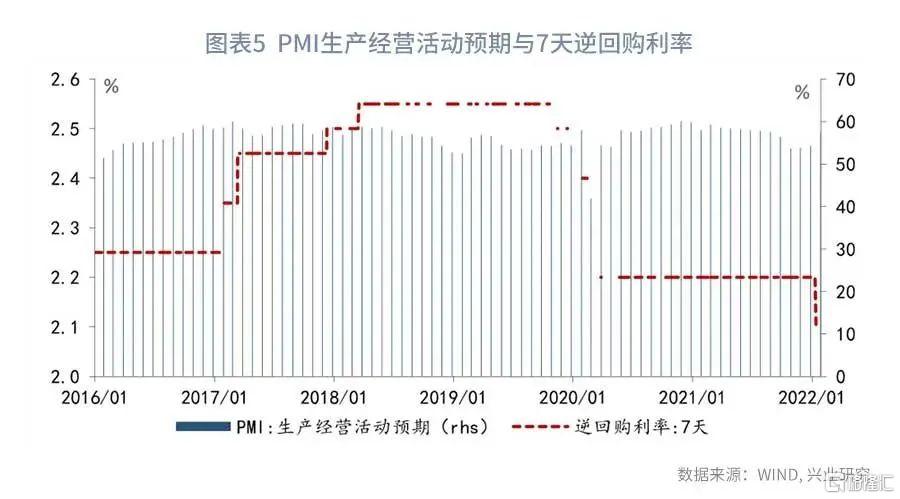

第一,在制造业方面,生产经营者活动预期显著抬升。进入到2021年第三季度,经济下行压力加大,企业生产经营预期不断走低,由2021年2月的59.2%连续下行至2021年10月的53.6%。然而,在稳增长信号不断释放的背景下,企业生产者经营预期正在修复。2022年1月17日,央行1年期MLF和公开市场操作利率下降10bp,2022年1月20 下调1年期LPR10bp和5年期LPR10bp,稳增长信号明确释放有效提振市场信心。数据显示,在降息的当月或次月,PMI生产经营活动预期均较前月抬升,参见图表6。

第二,基建投资预期抬升叠加房地产调控政策边际放松,建筑业PMI业务活动预期持续反弹。进入春节淡季,1月建筑业PMI较前月回落0.9个百分点至55.4%。需要指出的是,1月建筑业PMI 新订单较前月回升3.3个百分点至53.3%,同时业务活动预期较前月回升4.5个百分点至64.4%,参见图表7。

一方面,2021年12月15日,国家发改委发布《国家发改委关于进一步推进投资项目审批制度改革的若干意见》,要求提升投资建设全流程的科学化、规范化、便利化水平。项目审批进程加快,基建投资预期提升。另一方面,近期房地产政策边际放松,包括福州、安徽等地房地产政策因地制宜,均有放松;同时5年期LPR利率下调5bp,房贷利率也有所下降。

需要指出的是,进入1月,春节期间人员流动加大了防疫压力。其中,河南、北京、杭州等地新增病例多增,疫情防控再度抑制非制造业修复。从服务业看,2022年1月服务业PMI较前月回落1.7个百分点至50.3%。同时,新订单较前月下行1.4个百分点至46.8%,为我2021年8月以来的最低值。业务活动预期和从业人员则分别下行哦0.2和0.3个百分点,参见图表7。

展望未来:短期内,受春节假期和疫情影响,2月制造业PMI或跌入荣枯线下。中长期来看,经济底和信心底已过,第一季度经济有望“开门稳”。