本文来自格隆汇专栏:业谈债市 作者:杨业伟 张伟

摘要

春节期间海外经济和资本市场表现如何,国内经济在数据“真空期”有哪些边际变化,本文将对此进行梳理,并对节后债市走势给出展望。

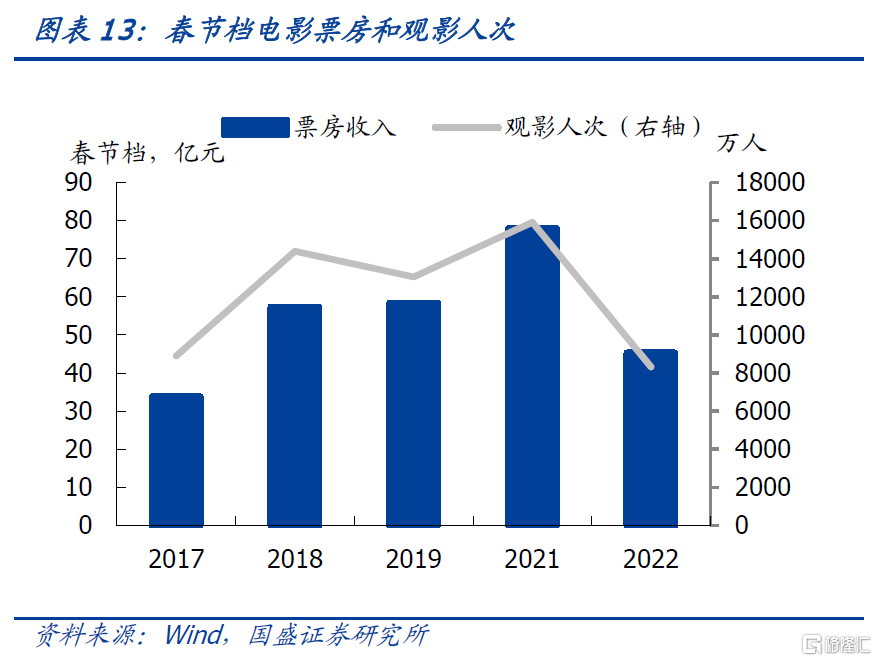

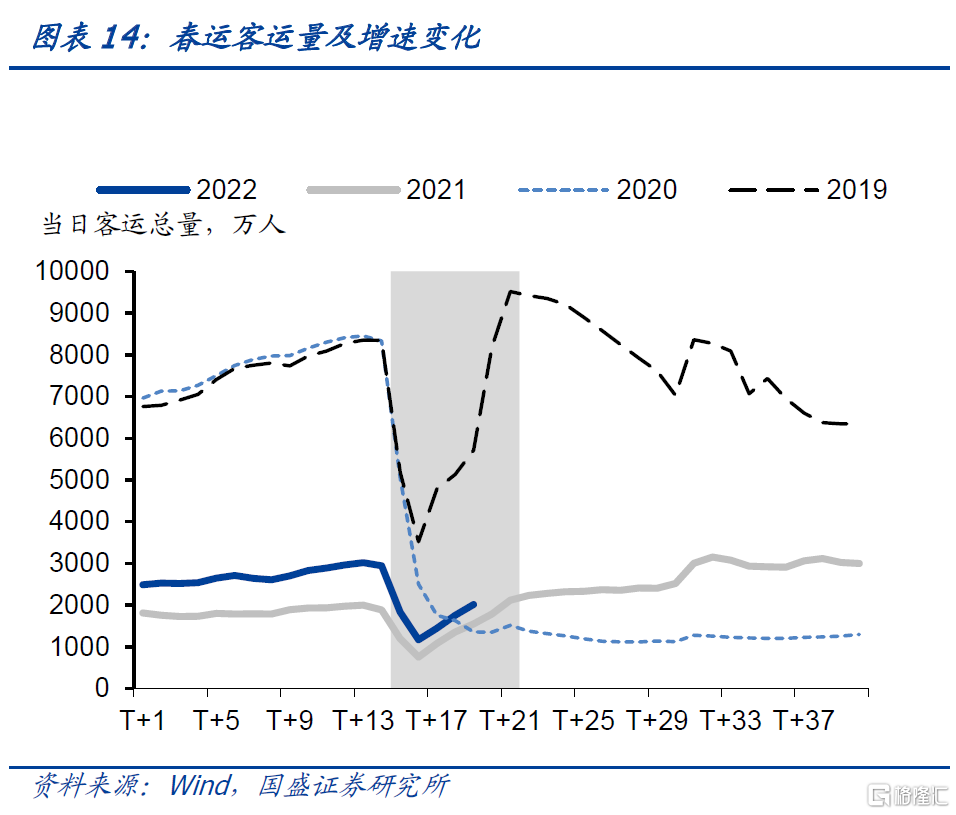

高频数据显示,春节期间国内消费好于21年,但依然低于疫情前正常水平。1)出游人次恢复至疫情前7成左右。根据文旅部统计,春节前3天全国国内旅游出游合计1.37亿人次,恢复至了2019年春节假日同期的71.5%,实现国内旅游收入1678.5亿元。结合春节前3天的数据,我们预计今年旅游人次和收入较21年将会有小幅正增长,但依然明显疫情前正常水平。2)春运客运量明显低于疫情前的水平,这会拖累消费。截止2月4日,春运预计累计发送旅客数量4.62亿人次,同比增长46%。但是较疫情冲击之前的2019年同比减少了75.8%。参考去年就地过年的经验,这将对消费造成负面影响。3)春节票房预计难以超过去年,根据猫眼的统计,截止2月4日21时30分,2022春节档总票房(含预售)破45.2亿,档期观影人次8321.5万。今年春节档还剩下两天,预计票房收入难以达到21年春节档78亿的水平,我们预计最终票房在65亿元-75亿元之间。4)节前房地产消费有所回暖,但持续性有待继续观察。除夕前一周房地产销售面积均值增速同比下跌-1%,较前值-33%的跌幅有明显收窄。在按揭额度放松和按揭利率下行的推动下,房地产销售面积有所改善,但考虑到春节前后的销售淡季代表性不足,销售能否持续改善还有待观察。

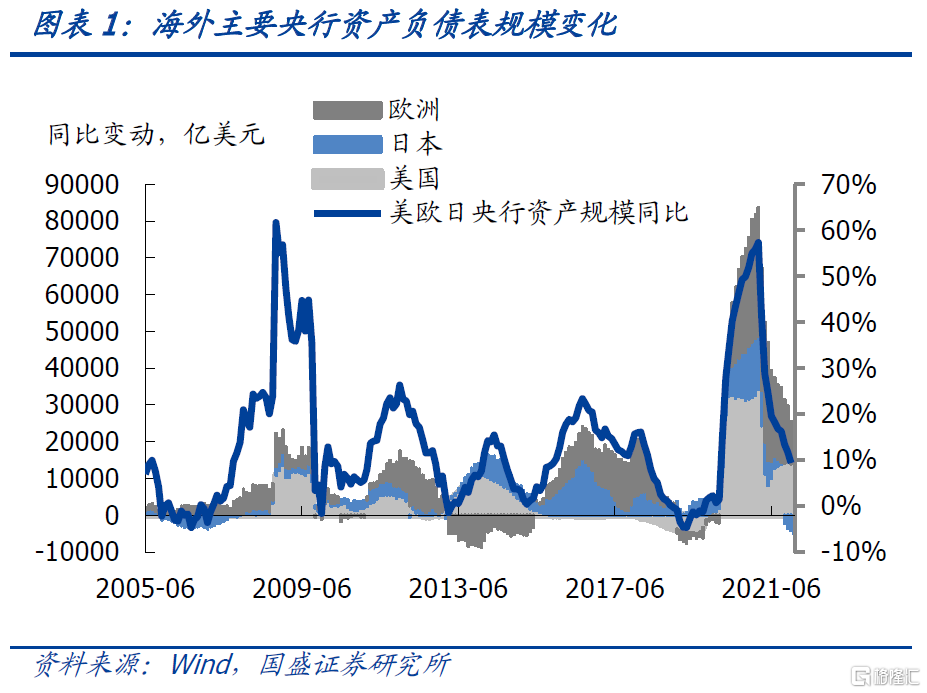

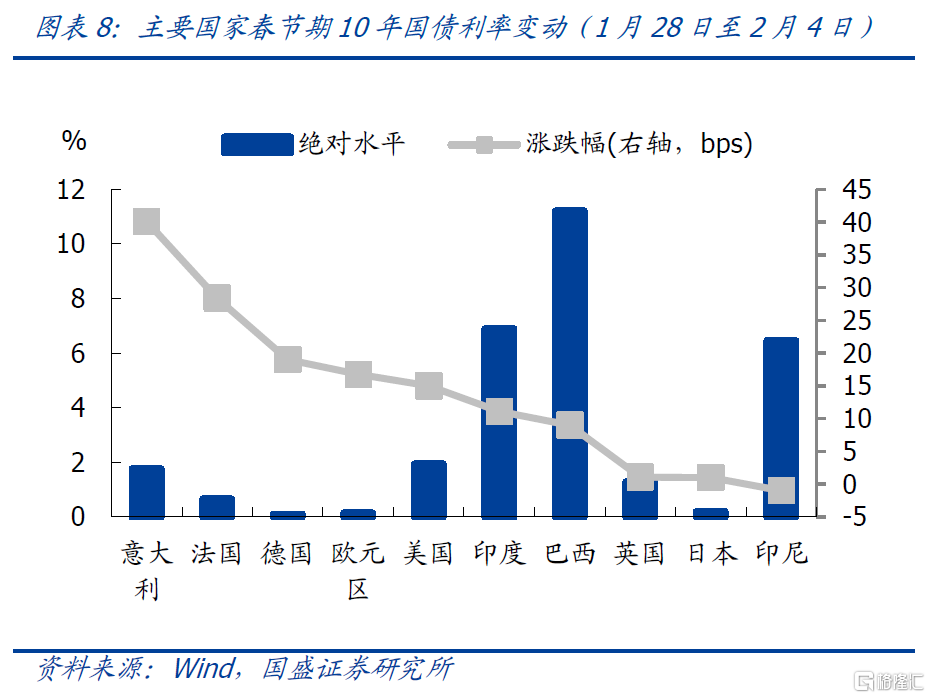

主要发达国家央行加速“收水”,美国就业数据改善,外部利率显著上升,美债利率创疫情后新高。在1月议息会议上,鲍威尔释放出较强的鹰派信号。联储在3月加息是大概率事件,联邦基金期货隐含今年联储将加息接近5次。同时,1月新增非农就业46.7万人,明显高于预期。经济和通胀走势是影响后续联储收紧货币政策节奏的主导。英国央行再度加息25bp,欧央行也转鹰。央行货币政策变化推升全球利率,长假期间海外主要经济体国债利率大多明显上升,10年美债利率从节前1.78%上升至2月4日的1.93%,大幅上升15bps,创疫情后新高。主要发达国家央行已经进入到“收水”的阶段,这将对新兴市场国家金融市场造成不利影响。

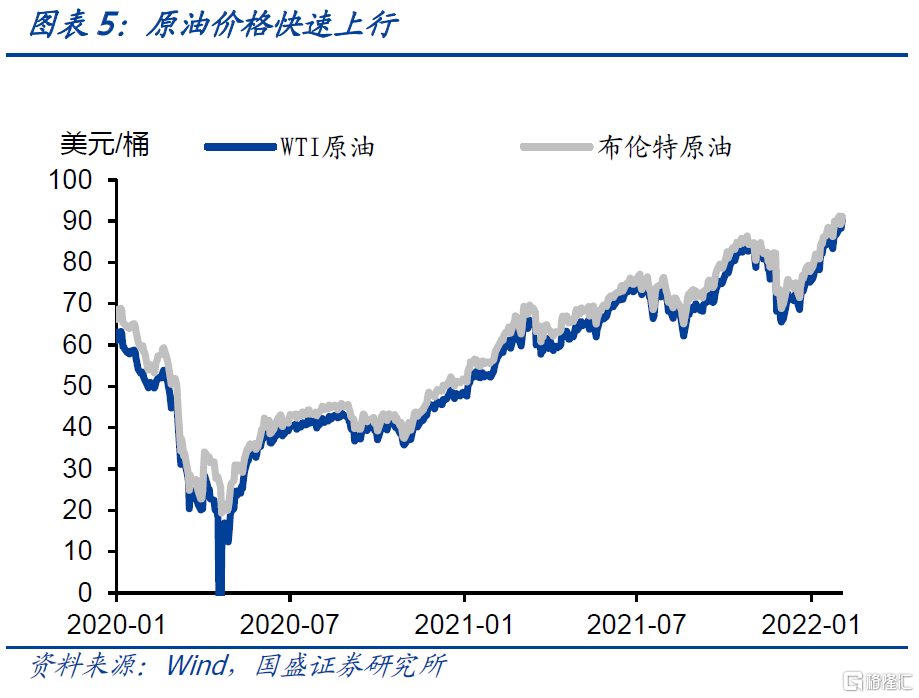

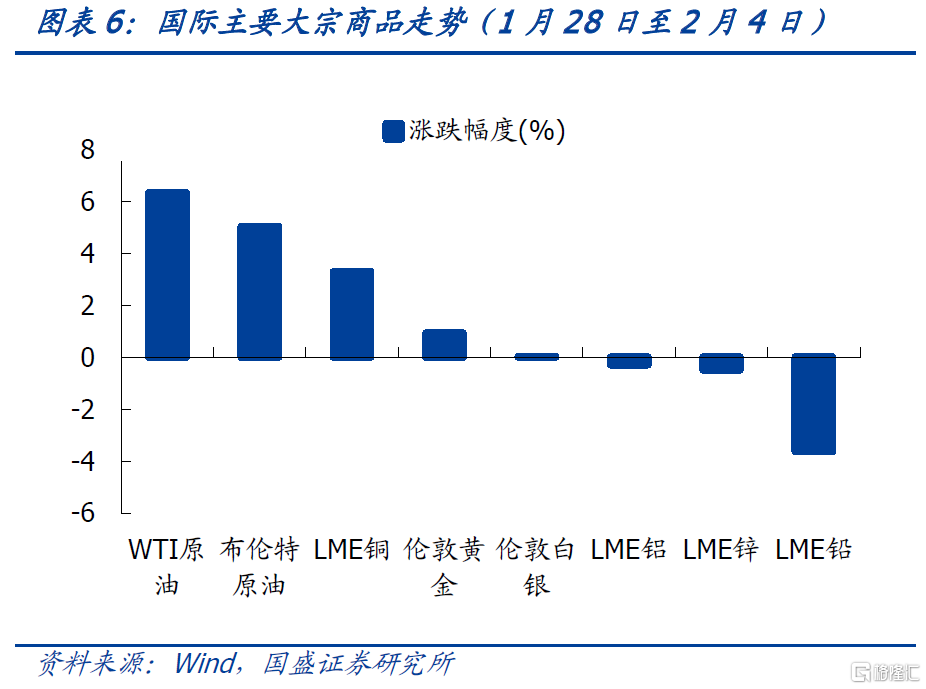

美元走弱,大宗商品价格上涨,油价涨幅最为明显。从大宗商品价格表现来看,春节假期中WTI原油价格涨幅最快,上行了6.3%,截止2月4日美油期货价格已经上行至了92.3美元/桶。美元走弱,石油增产未超预期,以及美国寒冷天气导致对能源需求提升和供应受阻这提升了原油价格。2月2日,OPEC+召开月度产油政策会议,表示维持原定计划在3月增产40万桶/日,增产也未超预期。铜价在春节期间也表现较好,上涨了3.3%。由于美元指数的回落,这提振了黄金价格,黄金价格小幅上行了0.9%。

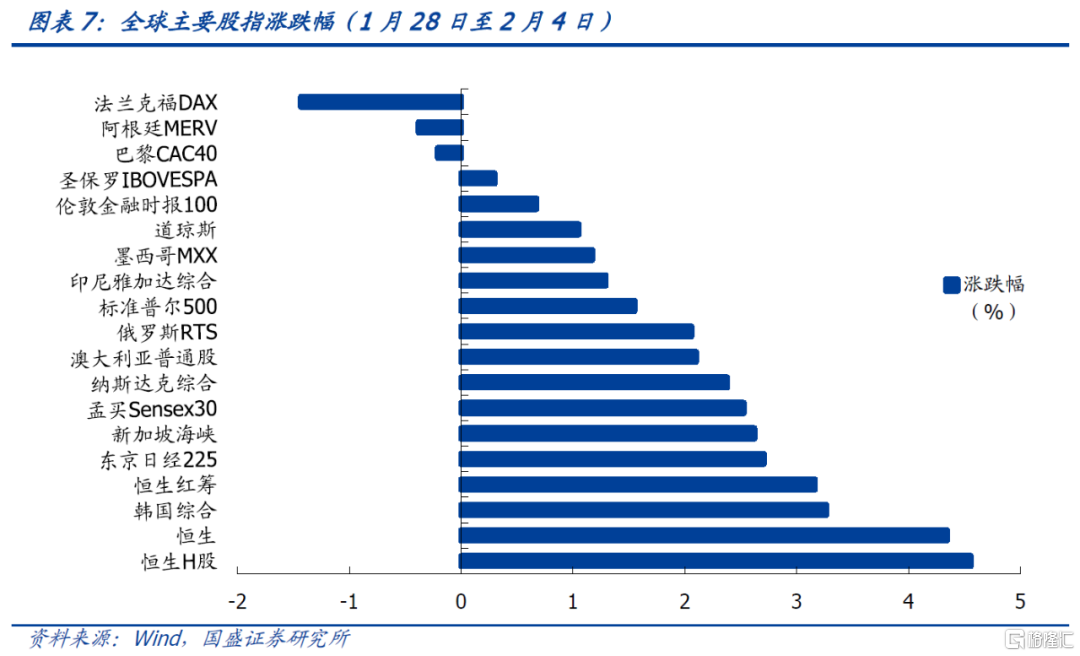

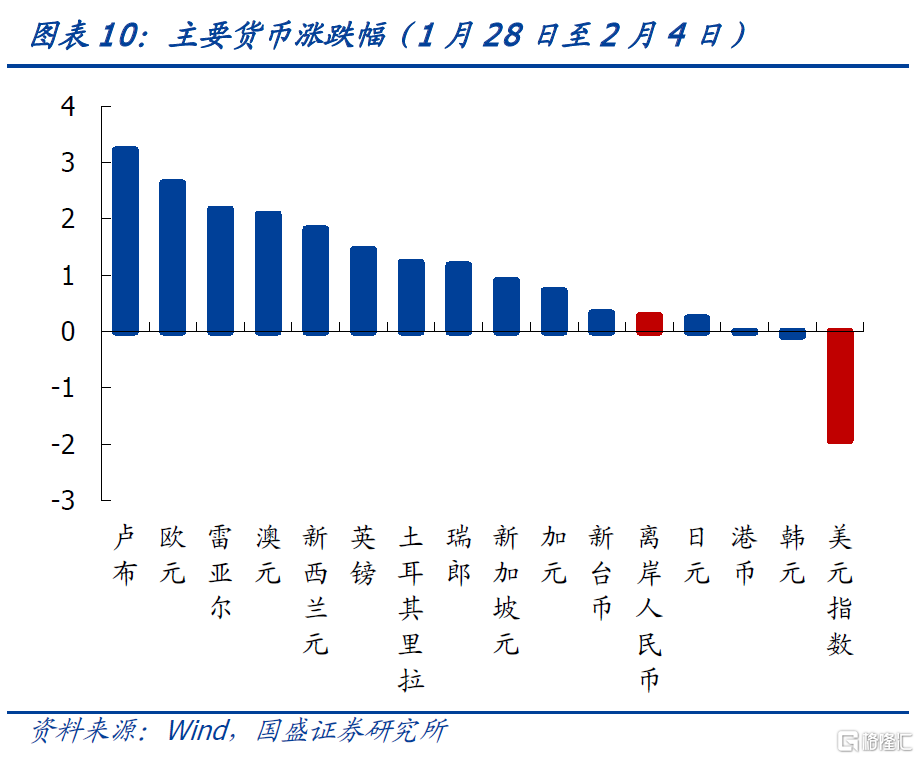

全球股市有所反弹,恒指大涨,人民币汇率基本稳定。春节期间全球股市总体止跌反弹,主要是因为股市已经提前反应了主要央行货币政策收紧的预期。在没有进一步收紧信息的情况下,股市逐渐消化货币收紧预期并带动股市出现短期反弹。其中恒生指数涨幅最为明显,春节期间大涨4.6%,对节后A股走势形成利好。而人民币汇率基本稳定,由于美元有所贬值,因而人民币兑美元离岸汇率小幅从6.37升值至6.36。

总体环境对债市依然友好。节前票据利率上升明显,其中1个月国股转帖票据利率一度上升至4.6%左右,与去年1月末水平接近。票据利率节前上升一方面由于节前资金面季节性变化,另一方面,也反映在信贷投放压力之下,银行月末信贷冲量可能。在央行的推动下,1月下旬信贷投放节奏有所加快,但是项目储备依然存在不足,信贷投放结构并不乐观。短期内宽信用情况有待继续观察,票据利率预计节后将回落至正常水平。从节后来看,节后资金面会季节性宽松,同时节后首周地方债供给有限,发行量不足800亿元,叠加国债净融资-996亿元,债券供给压力有限。另外,基本面相对偏弱,而央行货币政策将可能进一步宽松,不排除后续继续降息的可能性,因而当前的总体环境依然利好债市,节后调整风险有限。

风险提示:宽信用进展超预期。

一、主要发达国家央行加速“收水”,海外经济边际回落

联储将加速收紧货币政策。在1月26日的美联储议息会议上,鲍威尔的讲话释放出鹰派的信号,他并未否认每次议息会议均加息的可能性,并且表示缩表的节奏可能比上次更快。在美国通胀高悬的压力下,联储将加速收紧货币政策。3月联储加息是大概率事件,分歧在于年内加息的次数,当前市场隐含联储将在22年加息5次,每次25bp。联储缩表将从减少到期债券再投资的方式渐进开展,最终将持主要持有国债。我们预计在加息开始后,联储将在2季度给出缩表的计划,正式缩表可能下半年开启。后续重点关注美国通胀和经济走势,这会影响后续联储实际收紧货币政策的节奏,当前的预期引导并非固定不变。

英国央行再度加息,欧央行转鹰。2月3日,英国央行宣布加息25bp,将英国央行基准利率提升至了0.5%,符合市场预期。英国央行货币政策委员会同意,将逐渐减持政府债券,结束购买企业债券,在QE资产到期时停止再投资。英国央行行长贝利表示英国央行将“按自己的节奏”卖出所持英国国债也即缩表,但在缩表的幅度方面暂时没有目标。在同日的欧央行会议上,欧央行也释放出鹰派的信号,欧央行管理委员会的成员一致认为,不排除今年加息一次的可能性,并且讨论了最快今年3月可能转变立场倾向收紧货币的可能性。欧央行行长拉加德在当日的记者会上承认通胀在高位持续的时间长于此前预期,并表示欧洲央行做好了适时调整所有工具的准备。

主要发达国家央行已经进入到“收水”的阶段,特别是联储货币政策进入加息、缩表周期,这将对新兴市场国家金融市场造成不利影响。美国进入加息和缩表周期,意味着全球美元流动性供给减少,新兴市场面临外资流出压力,新兴市场国家可以通过加息跟随联储收紧来对冲,或者通过汇率贬值来应对。而二者均会对新兴市场国家的金融体系造成负面影响。此外,大宗商品价格如果不再继续上行,则一些新兴市场国家的经常账户资金流入会减弱,这会放大金融账户资金流出对这些新兴市场国家的影响。

海外经济稳步回落。1月摩根大通全球制造业PMI录得53.2%,较前值回落了1.1个百分点,海外经济总体在放缓。分国家来看,美国经济震荡回落,欧元区经济较为平稳,而日本经济持续回升。1月美国PMI较前值回落了1.2个百分内点至57.6%,已经连续2个月回落。随着财政刺激政策退坡以及货币政策收紧,美国经济边际在回落。欧元区1月制造业PMI较前值上行0.7个百分但录得58.7%,依然处于高位,显示欧元区经济保持平稳。中国进口领先欧元区经济,中国经济短期维持弱势,有待稳增长政策进一步发力,这意味着欧元区经济后续也有下行压力。日本1月PMI回升1.1个百分点至55.4%,处于历史上的高位水平。海外经济放缓,意味着中国外需将会边际走弱。

二、全球股市大多上涨,国债利率上行

美国寒冷天气影响原油供给并提升原油需求,因而带动油价快速上行。从大宗商品价格表现来看,春节假期中WTI原油价格涨幅最快,上行了4%,截止2月4日美油期货价格上行至了92.3美元/桶。美国寒冷天气将导致对能源需求提升和供应受阻这提升了原油价格。2月2日,OPEC+召开月度产油政策会议,表示维持原定计划在3月增产40万桶/日,增产也并未超预期。铜价在春节期间也表现较好,上涨了3.3%。由于美元指数的回落,这提振了黄金价格,春节期间黄金价格小幅上行了0.9%。

股市普遍反弹。在经历了1月以来的震荡下跌后,上周全球主要股指基本迎来反弹。市场开始消化联储加息和缩表的预期,并带动美股反弹,截止2月4日,美国纳斯达克综指和标普500指数分别反弹了2.4%和1.5%。美股反弹也带动全球股市向好。2月4日,港股表现亮眼,其中恒生H股上涨了4.6%,恒生指数反弹了4.3%。

主要央行收紧货币政策并带动国债利率总体上行。春节期间主要发达国家国债利率震荡回升,以联储为代表的主要发达国家央行收紧货币政策是带动国债利率上行的主要原因。截止2月4日,10年美债利率录得1.93%,较28日快速上行了15bp,创疫情后新高。由于英国央行再度加息和欧央行转鹰,这带动德国、意大利、法国和英国国债利率春节期间分别上行了19bp、40.1bp、28.4bp和1.1bp。当前中美10年国债利差为76bp,低于80-100bp的正常区间水平,外资购买中国债券增量可能放缓,但是外资并非国内债市的主导,短期美债利率上行对国内债市影响可控。

美元贬值,主流货币对美元升值。截止2月3日,美元指数收于95.3%,上周下跌了1.9%。美元指数阶段性走弱,或与欧元边际走强有关。在欧央行转鹰,以及美国1月PMI回落而欧元区PMI回升的影响下,欧元相对美元指数走强并带动美元指数走弱。另外,市场对联储加息和缩表预期有所消化,也导致美元指数回调。离岸人民币汇率在美元走弱下小幅升值了0.3%。由于22年出口增速将会在海外续期下行的带动下走弱,叠加中国货币政策维持宽松,因而22年人民币汇率或有贬值压力。

三、地产销售改善有待继续观察,客运量离疫情还有较大差距

春节票房预计难以超过去年,出游人次恢复至疫情前7成左右。根据猫眼的统计,截止2月4日21时30分,2022春节档总票房(含预售)破45.2亿,档期观影人次8321.5万。去年就地过年催生了观影的热情,去年春节档观影人次达到了1.6亿。今年春节档还剩下两天,预计票房收入难以达到21年春节档78亿的水平,我们预计最终票房在65亿元-75亿元之间。根据文旅部统计,春节前3天全国国内旅游出游合计1.37亿人次,按可比口径恢复至2019年春节假日同期的71.5%,实现国内旅游收入1678.5亿元。21年春节旅游人次为2.56亿次(恢复至疫情前的75.3%),旅游收入为3011亿元(恢复至疫情前的58.6%)。结合春节前3天的数据,我们预计今年旅游人次和收入较21年将会有小幅正增长。

以除夕对齐,除夕前一周地产销售面积跌幅有明显收窄,持续性有待观察。除夕前一周房地产销售面积均值增速同比下跌-1%,较前值-33%的跌幅有明显收窄。在按揭额度放松和按揭利率下行的推动下,房地产销售面积有所改善,但是持续性还有待观察。

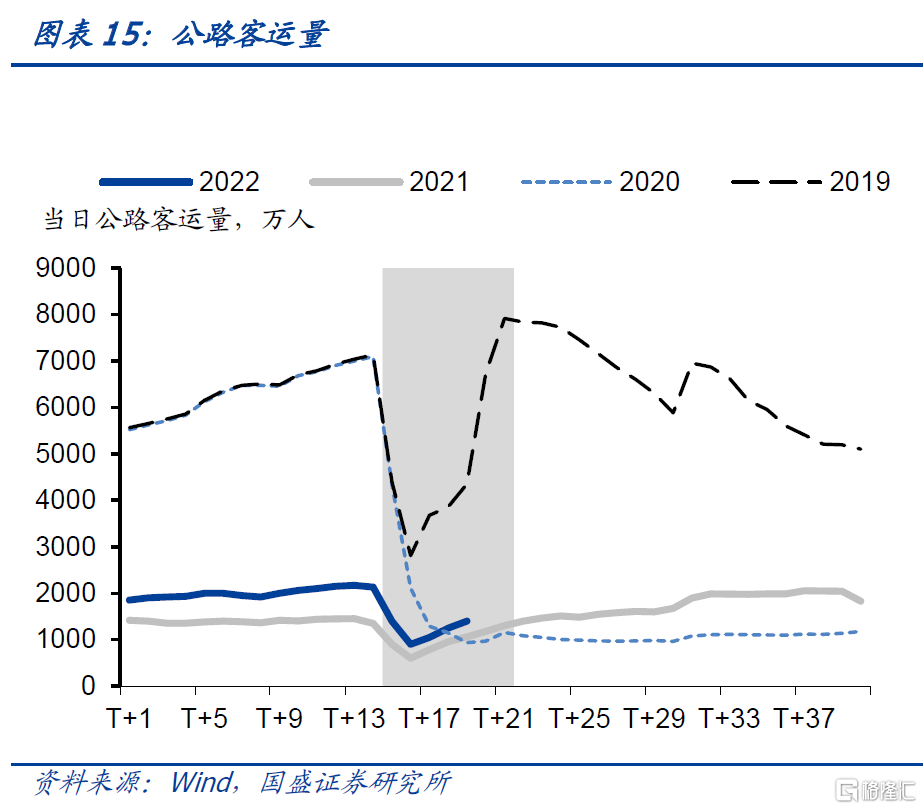

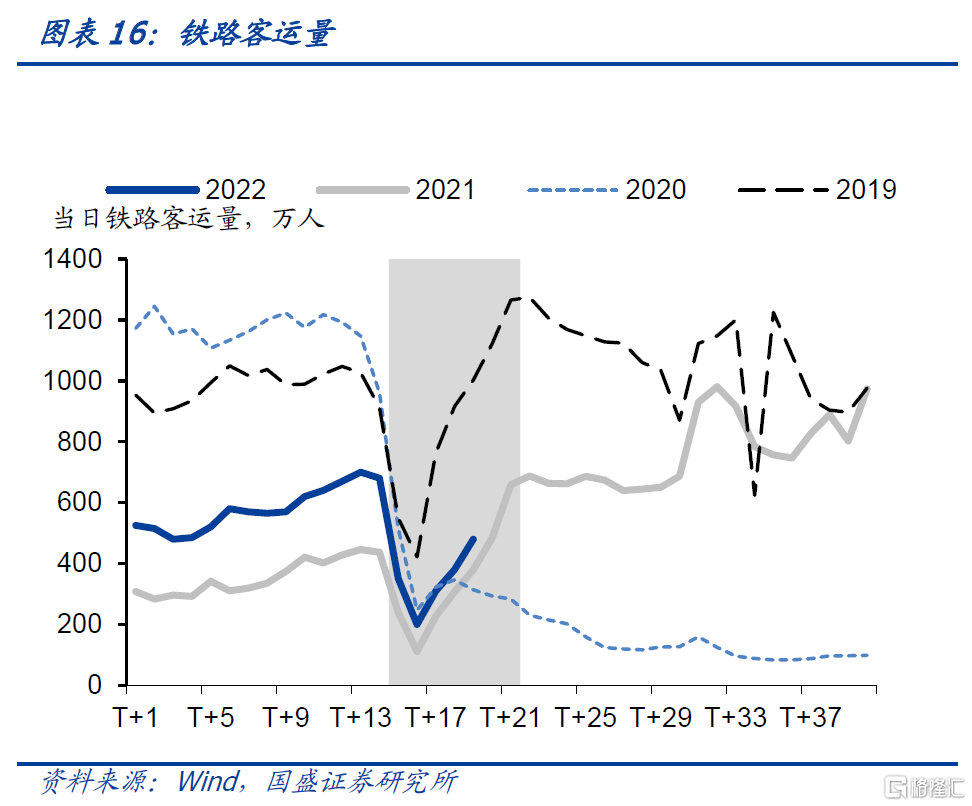

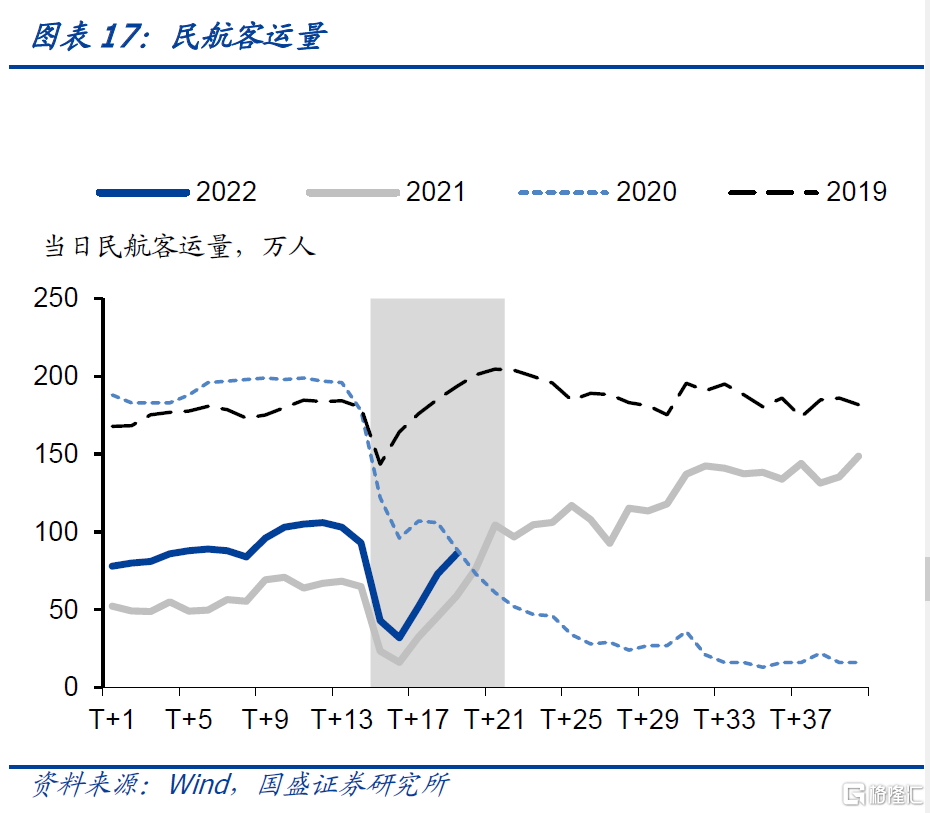

春运客运量明显低于疫情前的水平,这会拖累消费。根据国务院联防联控机制春运工作专班公布的数据,截止2月4日,春运预计累计发送旅客数量4.62亿人次,同比增长46%。但是较疫情冲击之前的2019年同比减少了75.8%。其中公路客运量跌幅最大,较2019年同期下跌了78%。局部地区疫情的反复对回家过年依然造成抑制。参考去年就地过年的经验,这主要对消费造成负面影响。2021年1-2月社零两年复合增速为2.7%,要明显低于往年的正常水平增速。预计今年1-2月消费增速提升幅度有限。

四、总体环境对债市依然友好,利率有望继续下行

海外主要央行收紧货币节奏主导了海外资产价格走势。联储在加速收紧货币政策,英国央行连续加息,欧央行也转鹰,这带动海外国债利率上行。无风险利率上行将给股市带来估值下行的压力。春节期间全球股市总体止跌反弹,主要是因为股市已经提前反应了主要央行货币政策收紧的预期。特别是美国股市已经提前反应了联储加速收紧的预期,在没有进一步收紧信息的情况下,美股逐渐消化联储收紧预期并带动美股出现短期反弹。

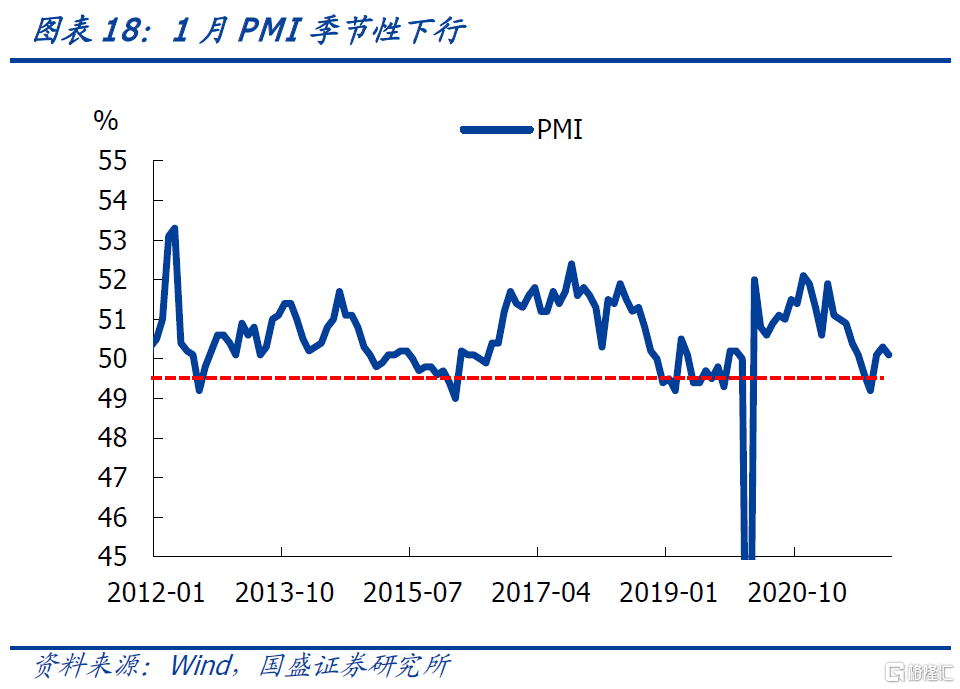

国内货币政策“以我为主”,难以跟随海外央行收紧而收紧,在内需依然偏弱的情况下,依然有加码宽松的空间。虽然海外主要央行在收紧货币政策,但国内央行货币政策强调以内为主,在内需偏弱的情况下将维持宽松基调。1月中采PMI下行,虽然有季节性因素的影响,但是从PMI新订单回落了0.4个百分点至49.3%,以及建筑业PMI较前值回落0.9个百分点可以看出内需依然偏弱,需要稳增长政策进一步发力。货币政策更为灵活,将继续加码宽松,以助力稳增长发力。这也意味着海外主要央行收紧货币政策对国内债市影响可控。

宽信用短期推进依然缓慢,在央行的呵护下节后资金面将保持平稳偏松,债市利率有望继续下行。根据我们的信贷经理调研,由于银行信贷项目储备不足,1月中上旬信贷投放总体不及去年同期的水平。1月18日,在21年金融统计数据新闻发布上,刘国强表示要“金融部门不但要迎客上门,还要主动出击”。在央行的推动下,1月下旬信贷投放节奏有所加快,但是因为项目储备不足,信贷投放结构预计不好。节后第一周国债和地方债发行计划为2438亿元,净融资为-995亿元,地方债供给压力不大。节后第一周有9000亿逆回购到期,央行估计会大幅净回笼,这属于常规正常操作,由于资金需求不强,以往节后的资金面偏松。短期内宽信用还难以有效落地。而央行货币政策将可能进一步宽松,不排除后续继续降息的可能性,当前的总体环境依然利好债市,预计利率可能进一步下行。

风险提示:宽信用进展超预期。