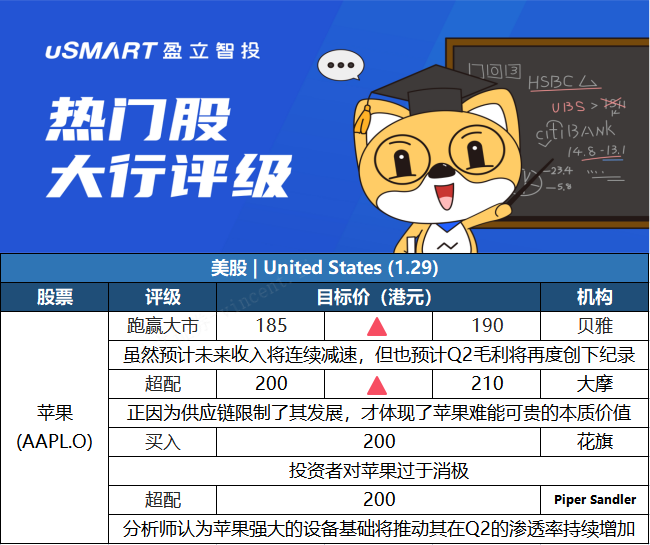

贝雅:将苹果(AAPL.O)目标价从185美元上调至190美元 维持跑赢大市评级贝雅分析师William Power将苹果(AAPL.O)的目标价从185美元上调至190美元,并保持对该股的跑赢大市评级。该分析师指出,预计收入增长将连续减速,不过也预计Q2毛利率将持续强劲并创下记录。他仍然看好多年来5G升级的顺风,服务和可穿戴设备的持续优势,以及汽车、AR、健康和支付等潜在新产品类别的期权价值。摩根士丹利:将苹果(AAPL.O)目标价从200美元上调至210美元,维持超配评级 摩根士丹利分析师Katy Huberty将苹果(AAPL.O)目标价从200美元上调至210美元,并保持对该股的超配评级,她表示在Q1业绩增长和公司发布强于预期的Q2指引之后,苹果仍然是她2022年的首选。Huberty指出,收入、毛利率和EPS都超过其共识预测,其中Mac和服务的增长“尤为强劲”,她认为,尽管同比增长较为困难,且供应限制持续但有所缓解,但目前这种增长和业绩指引“说明了苹果产品和服务生态系统的实力和稳定性。”

花旗:投资者对苹果(AAPL.O)过于消极,维持目标价200美元在苹果(AAPL.O)发布第一季度业绩后,花旗银行分析师Jim Suva维持对苹果的买入评级,目标价为200美元。Suva在一份研究报告中告诉投资者,投资者对苹果股价过于消极,认为苹果只是受益于疫情,随着社会最终恢复正常而需求下降。然而对苹果产品和服务的需求“实质上超过了供应”,当供应链正常化时,苹果的销售额和利润率只会加速上升。Suva正在“显著提高”他的财务模型,但维持200美元的目标价,因为他将市盈率估值倍数从32倍降至30倍,因市场正向低倍数转变。Piper Sandler:维持苹果(AAPL.O)超配评级 目标价200美元 在苹果(AAPL.O)第一季度盈利实现增长后,Piper Sandler分析师Harsh Kumar维持对苹果的超配评级和200美元的目标价,但将22财年的每股盈利预测从5.82美元提高到6.14美元,将23财年的每股盈利预测从6.42美元提高到6.53美元。该分析师在一份研究报告中告诉投资者,尽管全球供应紧张,但第一季度苹果在大多数商品类别中都取得了创纪录的业绩,他预计“强大的”5G iPhone渗透率将推动第二季度的安装基数增加,同时供应短缺状况也将得到改善。