本文来自:高瑞东宏观笔记 ,作者: 高瑞东 赵格格

核心观点

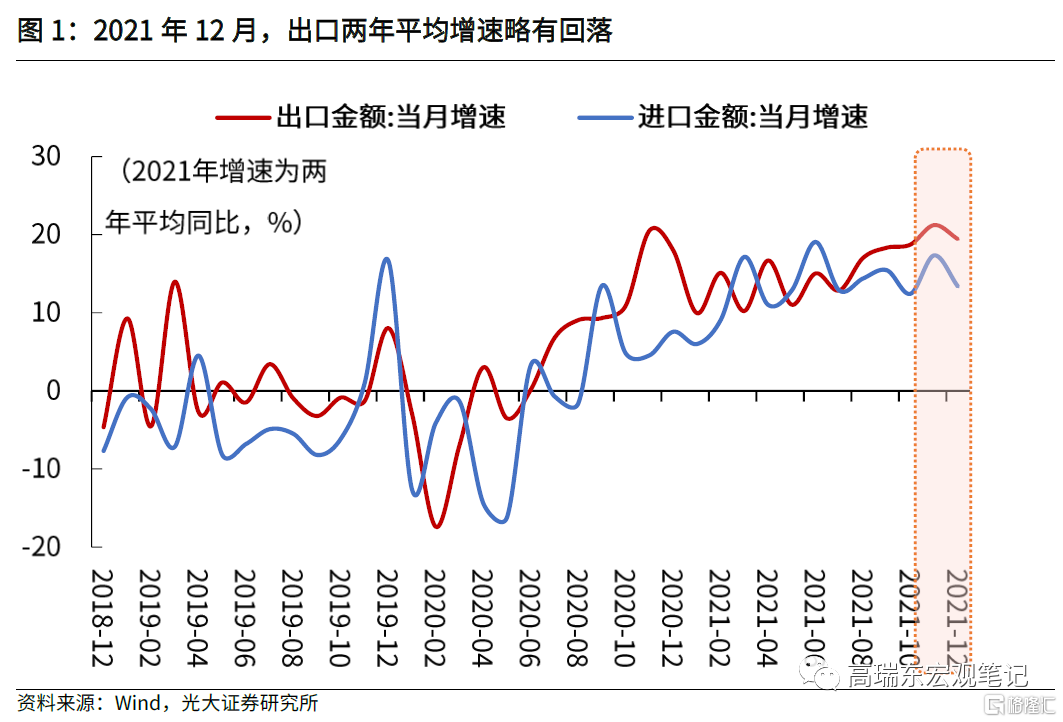

事件:2022年1月14日,海关总署发布2021年12月进出口数据。出口(以美元计)同比增20.9%,预期增18.2%,前值增22%;进口(以美元计)同比增19.5%,预期增22%,前值增31.7%。

核心观点:

2021年11月出口受到工业品和圣诞消费旺季的双重支撑。12月出口数据中,工业品依然亮眼,但圣诞消费、高技术、宅经济等品类增速普遍下滑。

进入一季度,预计出口增速会开始回落,一则中国国内疫情扰动生产和港口贸易活动,二则美国消费者储蓄持续下滑、节后大幅消费倾向不高。2021年出口基数前低后高,叠加美国短期疫情发展尚不明朗,压制就业恢复,预计上半年出口回落速度较慢。但进入下半年,随着美国就业持续恢复,及出口基数垫高,预计出口增速会加速回落。

12月出口略低于我们的预期,高于市场预期,展示出较强韧性。

出口(同比增21%)略低于我们的预期(同比增22%),高于市场预期(同比增18%)。12月出口两年平均增速,自11月回落了2个百分点至19%,也是去年7月份以来的首次。两年平均增速回落与2019年底基数较高有关,从环比来看,12月出口表现基本持平于季节性。

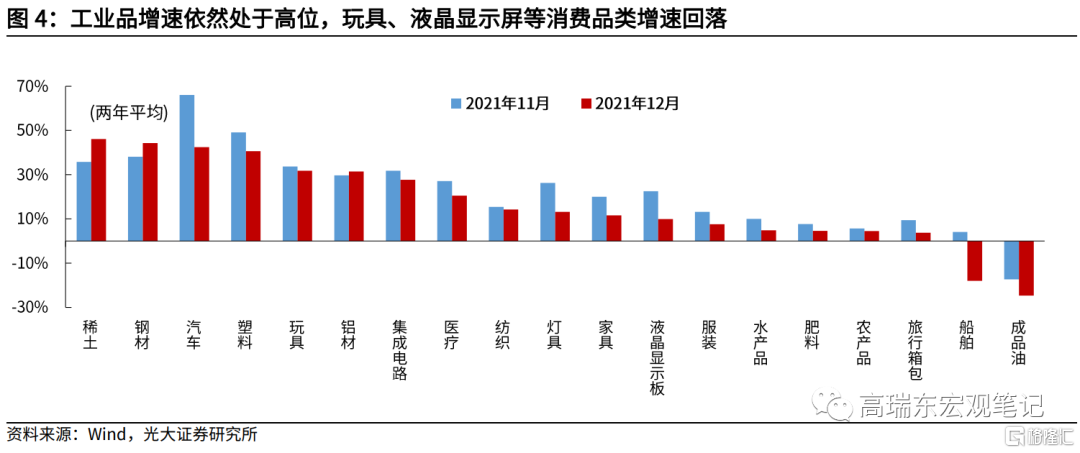

工业品出口增速回升,消费品类出口增速再次下滑,出口显示出渡过圣诞消费旺季的特征。

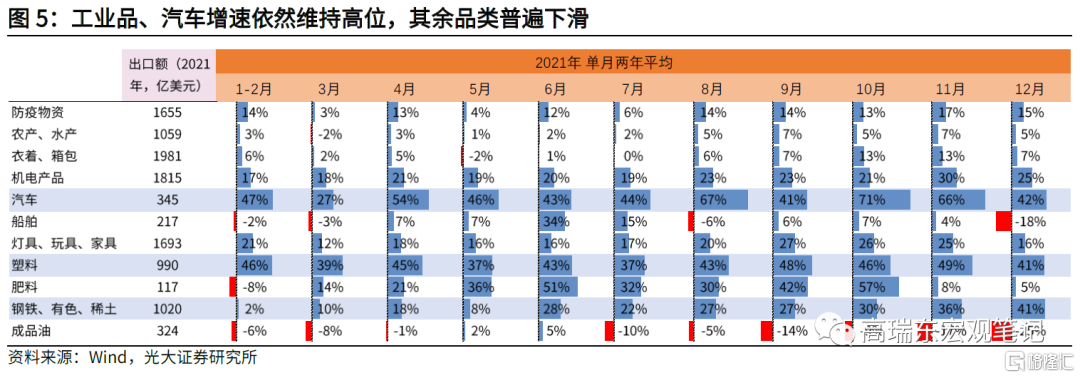

我们在11月点评中提到,11月出口数据旺盛受到了总需求扩张(工业品亮眼)和圣诞消费旺季的双重支撑(玩具、液晶显示板增速回升)。从12月数据来看,除了工业品出口依然亮眼,汽车出口增速小幅回落、但依然较高,其余品类,包括高技术(集成电路、液晶显示屏)、宅经济(玩具、家具、灯具)、消费品(服装、纺织、农产水产、旅行箱包)增速均出现回落。

预计一季度出口同比增速会开始回落。

一则,2021年12月国内出现新一轮疫情散发,2022年1月深圳对居民和卡车司机启动大规模病毒检测,盐田港等港口的货物进出速度恐因此放缓,春节前后的外贸吞吐量预计会受到一定影响。二则,12月数据已经显示了圣诞消费支撑的边际下滑。随着美国居民储蓄持续回落,预计节后消费的动力会继续减弱。

结合基数、美国经济走势看,出口增速上半年回落较慢,下半年加速下行。

首先,2021年四个季度,出口两年平均增速分别为13.4%、14.2%、16.1%、19.8%,基数效应前低后高;其次,美国本轮奥密克戎疫情依然处于高峰期,职位空缺率保持高位,会压制一季度的供应链的恢复;但进入夏季后,随着天气转暖,预计疫情对于就业和供应链恢复的压制也会减弱,下半年对于中国产能的依赖也会趋弱。

12月对美出口继续上扬,但预计进口商难以进一步加大采购。

12月对美出口表现最佳,两年平均增速上行了4个百分点至27%,对欧盟、日韩、东盟增速则普遍回落。但是,美国港口堵塞近期进一步加剧,除卡车底盘短缺,也与工会谈判有关。美国西海岸约1.5万名码头工人的劳动合同将于7月1日到期,工会正在与海事协会艰难博弈。预计谈判落地之前,港口工人就业难以快速恢复,港口拥堵难以缓解。在卸货时间持续延长,和美国国内供应链持续稳步恢复、和美国消费者储蓄率持续回落的背景下,预计进口商继续加大从中国采购的倾向会减弱。

正文

一、12月出口继续展示韧性,超市场预期

事件:2022年1月14日,海关总署发布2021年12月进出口数据。出口(以美元计)同比增20.9%,市场预期增18.2%,前值增22%;进口(以美元计)同比增19.5%,市场预期增22%,前值增31.7%。

核心观点:11月出口受到工业品和圣诞消费旺季的双重支撑。12月出口数据中,工业品依然亮眼,但消费品类、高技术品及宅经济增速普遍下滑。进入一季度,预计出口增速会开始回落,一则国内疫情扰动生产和出口活动,二则美国消费者储蓄持续下滑、节后大幅消费倾向不高,三则2021年全年出口表现强,基数垫高。在2021年下半年的高基数影响下,预计出口在今年下半年会加快回落。

二、12月出口显示圣诞消费旺季已过

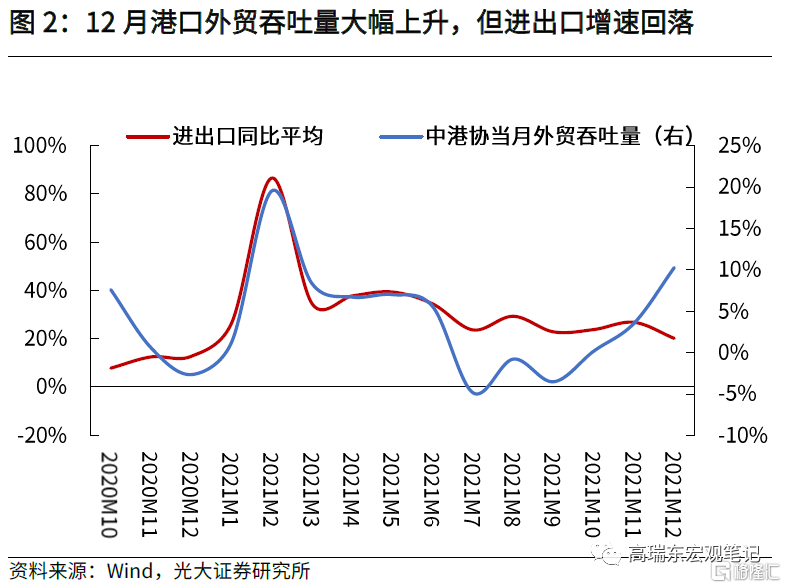

12月出口略低于我们的预期,高于市场预期。12月出口同比增速略低于我们的预期(22%),高于市场预期(18%)。我们对12月出口比市场更乐观的两大依据在于,12月中港协外贸吞吐量大幅提升,以及年底美国就业恢复受疫情扰动。从12月出口略低于我们的预期来看,近期大幅上扬的中港协外贸吞吐量指标的可参考性下滑。

出口两年平均增速受基数垫高出现回落,环比表现持平于季节性。以2019年为基期,12月出口两年平均增速,自11月回落了2个百分点至19%。我们此前的经济数据预测报告中也提到,2019年年底基数较高,会对两年平均增速带来压力。这也是2021年7月份以来,出口两年平均同比首次出现回落。抛开基数,从环比来看,12月出口表现基本与过去4年的表现持平。

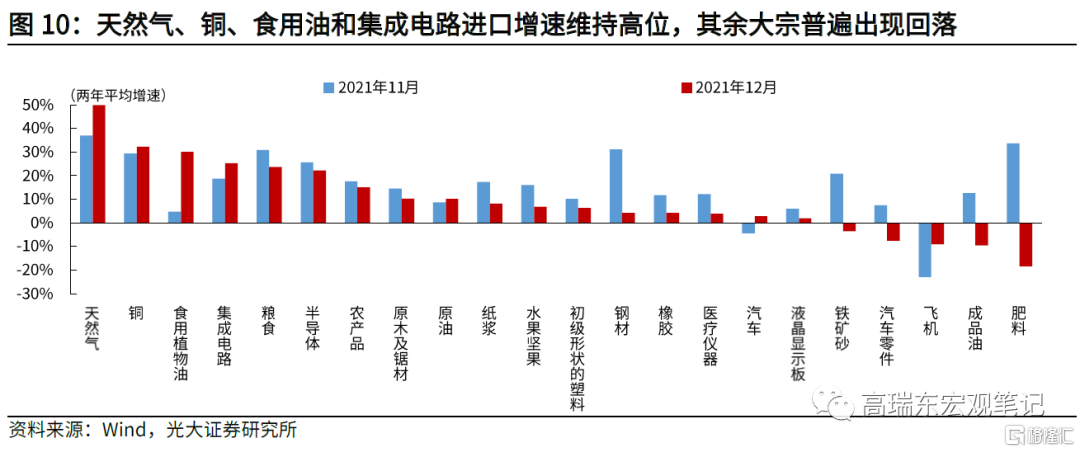

哪些产品出口增速在回升?从分项表现来看,除了工业品出口依然亮眼,稀土、钢材、铝材两年平均增速在高位进一步回升,汽车出口增速小幅回落、但依然较高,其余品类,包括高技术品(集成电路、液晶显示屏)、宅经济(玩具、家具、灯具)、消费品(服装、纺织、农产水产、旅行箱包)增速均出现回落。

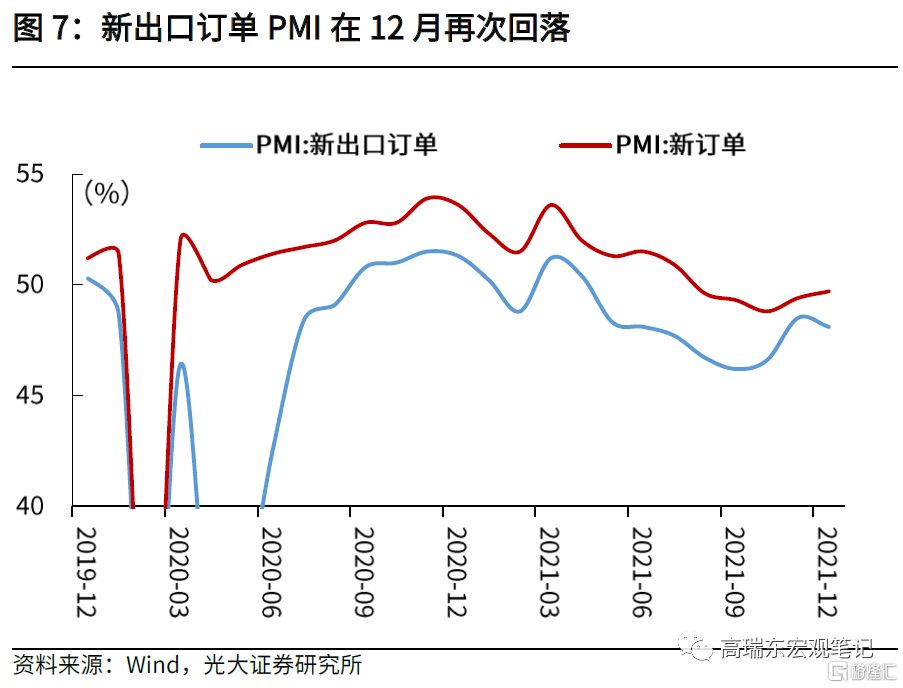

出口已经显示出了渡过年末消费旺季的特征。我们在11月进出口数据点评中提到,11月出口数据旺盛不仅受到了总需求扩张的影响(工业品亮眼),也受到了圣诞节和新年假期消费旺季的支撑(玩具、液晶显示板增速回升)。从12月数据来看,宅经济和消费品类出口增速回落,显示出口已经渡过年末消费旺季的特征。12月的新出口订单PMI再次回落,也表明出口商对于年后出口并不看好。

分链条具体来看:

工业品链条:增速表现亮眼。其中,稀土出口两年平均增速46%(+10pct,与21年11月相比,下同),钢材增速44%(+6pct),铝材增速31%(+2pct)。其他工业品,塑料增速回落了9个百分点至41%,增速依然较高。成品油大幅回落7个百分点至-25%,主要因为11月成品油出口配额已经基本用完。近期,2022年第一批中国成品油出口配额下发,共计1300万吨,同比下跌55.93%。在保障能源供应链安全下,预计2022年成品油出口整体呈现下滑趋势。

消费品及宅经济链条:12月增速普遍下滑。玩具下滑2个百分点至32%,灯具下滑13个百分点至13%,农产品下滑1个百分点至4%,水产品下滑5个百分点至5%,旅行箱包下滑6个百分点至4%,服装下滑6个百分点至8%。

高技术链条方面:汽车、集成电路增速下滑但维持高位,集成电路、液晶显示板、船舶增速均下滑。汽车增速下滑24个百分点至42%,集成电路下滑4个百分点至28%,船舶下滑22个百分点至-18%,液晶显示板下滑13个百分点至10%。

三、预计一季度出口同比增速会开始回落,下半年回落速度更快

我们预计,一季度出口同比增速会开始回落。一则,2021年12月各地出现新一轮疫情散发,2022年1月深圳对居民和卡车司机启动大规模病毒检测,盐田港等港口的货物进出速度恐因此放缓,盐田港占到对美出口的1/4左右,1月份外贸吞吐量预计会受到一定影响。二则,12月数据已经显示了年末消费支撑的走弱。随着美国居民储蓄持续回落,预计节后消费的动力会有所减弱。

结合基数、美国经济走势和疫情走势来看,预计出口增速上半年回落较慢,下半年加速回落。

首先,2021年四个季度,出口两年平均增速分别为13.4%、14.2%、16.1%、19.8%,前低后高;在基数效应下,预计2022年上半年出口增速回落速度较慢,下半年出口增速在高基数下加快回落。

其次,美国本轮奥密克戎疫情依然处于高峰期,职位空缺率保持高位,会压制供应链的恢复;但进入夏季后,随着天气转暖,预计疫情对于就业和供应链恢复的压制也会减弱,预计下半年对于中国产能的依赖会趋弱。

四、对美出口增速上扬,一季度预计下行

12月对美出口表现最佳,两年平均增速相对11月,上行了4个百分点至27%,对欧盟、日韩、东盟增速则普遍回落至15%左右。对美出口增速大幅上扬,一方面与美国疫情扰动有关,另一方面也与2019年同期低基数有关。

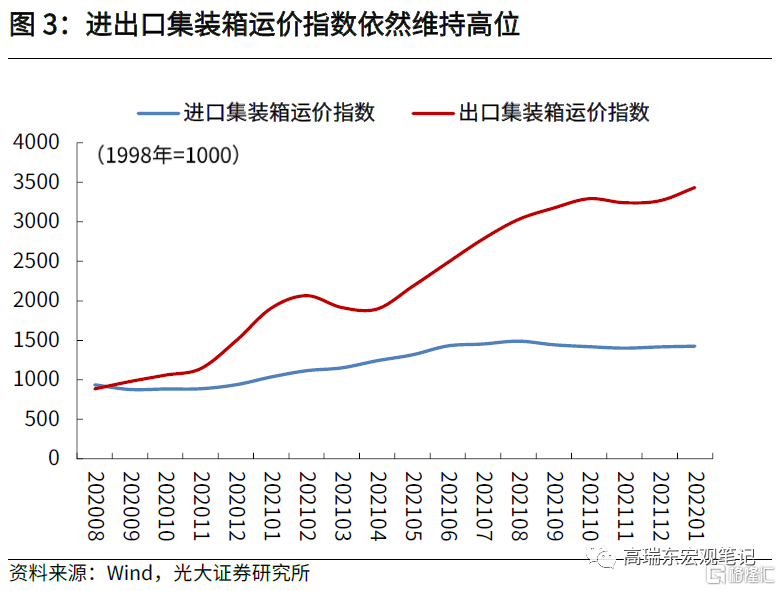

但是,随着美国港口拥堵情况持续加剧,预计进口商加大采购的动力会减弱,年后对美出口增速会回落。2021年12月以来,虽然美国国内供应链堵塞情况有所缓解,但港口拥堵日益加剧。港口拥堵加剧,一方面因为卡车底盘短缺,另一方面,也受到了工会谈判进入博弈期、卸货工人短缺的影响。美国西海岸约1.5万名码头工人的劳动合同将于7月1日到期,工会正在与海事协会艰难博弈。预计谈判落地之前,港口工人就业难以快速恢复,港口拥堵难以缓解。在卸货时间持续延长,和美国国内供应链持续稳步恢复、和美国消费者储蓄率持续回落的背景下,预计进口商继续加大从中国采购的倾向会减弱。

五、进口低于预期,贸易顺差创新高

12月进口增速略低于预期。进口(以美元计)同比增19.5%,市场预期增22%,前值增31.7%。以2019年同期为基期来看,12月进口两年平均增速回落了4个百分点至13%。两年平均增速回落,与2019年同期基数较高有关。今年以来,在强势出口的带动下,进口动能表现不弱。随着12月出口两年复合增速回落及新出口订单PMI回落,进口也出现回落。但进口回落更快,这也使得贸易顺差达到了944.6亿美元,创历史新高。

向前看,我们认为随着出口增速回落,出口订单对于制造业的支撑也会逐步边际减弱。但是,我们依然对制造业投资保持乐观。一方面,欧美疫情依然在反复扰动供应链和就业恢复,因此出口增速下滑的速度是较慢的,犹有韧性;另一方面,在国产替代、绿色投资的拉动下,叠加稳增长政策已经开始发力见效,制造业投资依然会维持温和复苏的态势,看好2022年制造业投资。