本文来自格隆汇专栏:招商策略张夏,作者:张夏团队

12月17日,证监会就修改《内地与香港股票市场交易互联互通机制若干规定》公开征求意见,明确“投资者依法享有通过内地与香港股票市场交易互联互通机制买入的股票的权益。沪深股通投资者不包括内地投资者”,内地投资者包括“持有中国内地身份证明文件的中国公民和在中国内地注册的法人及非法人组织,不包括取得境外永久居留身份证明文件的中国公民”。这就意味着,如果按照此修订后的规定,内地投资者将无法再通过陆股通渠道投资A股。

此次政策修订剑指“假外资”。根据此前的沪深港通相关政策,所有香港及海外投资者都可以参与交易陆股通标的的投资,其中个人投资者需要达到50万元的投资资金门槛。政策对于境内资金绕道沪深港通再投资A股并没有明确的规定加以限制,这就使得内地资金进入陆股通成为可能。

2018年9月“北向看穿机制”开始实施,即对每位北上投资者编派一个特定的交易者识别码,以便于监管层对北上资金的交易进行监控。尽管如此,投资者绕道沪深港通利用境内和境外账户进行操纵市场、坐庄等跨境违规操作的行为仍有不断。2019年4月,中国香港金融监管局与证监会发布通函,某内地银行集团通过私募基金及其实体,进行了一连串引起严重关注的复杂交易。而内资之所以选择绕道,一定程度与香港配资成本低、杠杆倍数更高有关,并且也更容易逃避监管。根据证监会的公告,近三年有北向交易的内地投资者中98%以上已经开立内地证券账户可以直接参与A股交易,“假外资”的存在有悖于开通沪深港通引入外资的初衷,并且跨境违规活动不利于沪深港通的平稳运行和长远发展,这正是此次证监会提出修改互联互通规定并不再允许内地投资者参与陆股通的主要原因。

“假外资”的规模有多少?行业分布如何?

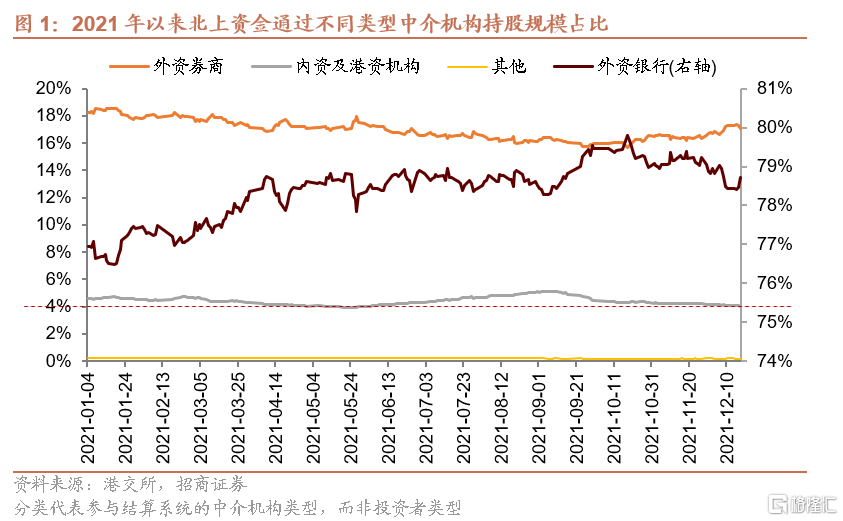

港交所公布的中央结算系统参与者持股明细记录了不同托管机构的持仓变化,这些托管机构可以分为外资银行、外资券商、内资银行、内资券商及其他。理论上来说,国外投资者出于信息保密性以及全球化投资管理的便捷性,可能更倾向于选择外资托管机构参与陆股通投资,而绕道的内资出于对机构的熟悉程度,则可能更倾向于选择内资机构在香港的分公司或子公司。因此,通过陆股通托管机构数据可在一定程度上将北上资金类别进行区分。需要说明的是,由于公开数据有限,以下通过托管数据进行的测算并不能够完全代表“假外资”。

从各类中介机构持股规模分布来看,通过外资银行托管的投资者持股规模最高,今年以来占比持续提高,目前达到近八成;其次是通过外资券商托管的投资者,不过其持股规模占比今年以来有所下降;通过内资及港资机构托管的投资者持股规模占比在5-8月期间有小幅提升,不过基本保持在4%左右。

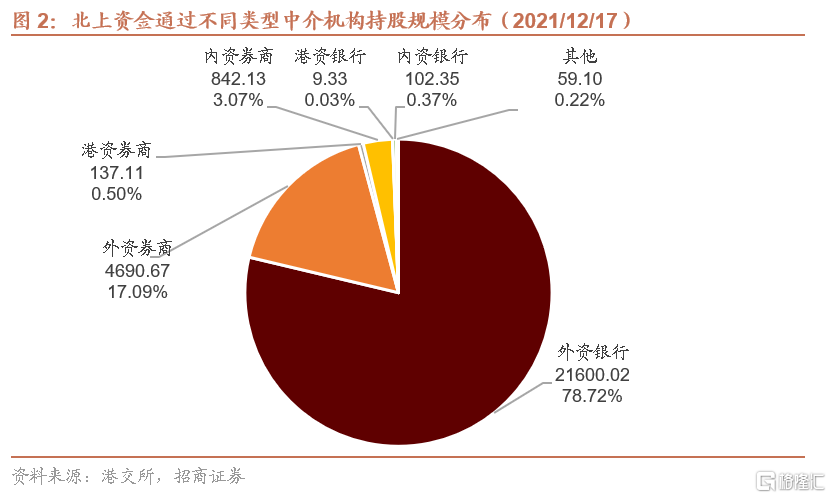

最新的陆股通托管数据显示,截止2021年12月17日,通过外资银行托管的陆股通投资者持股规模为2.16万亿元,占比约79%;通过外资券商托管的陆股通投资者持股规模为4690亿元,占比17%;通过内资券商托管的规模为842亿元,占比3.07%;通过其他机构托管的规模合计占比1%左右。由此来看,在陆股通的存量规模中,外资持股为主,通过内资机构托管的资金规模较低,不超过1000亿元,占比最高不超过4%;并且即便内资机构托管的也不一定都是“假外资”,这就意味着通过陆股通渠道绕道的“假外资”持股规模并不高。

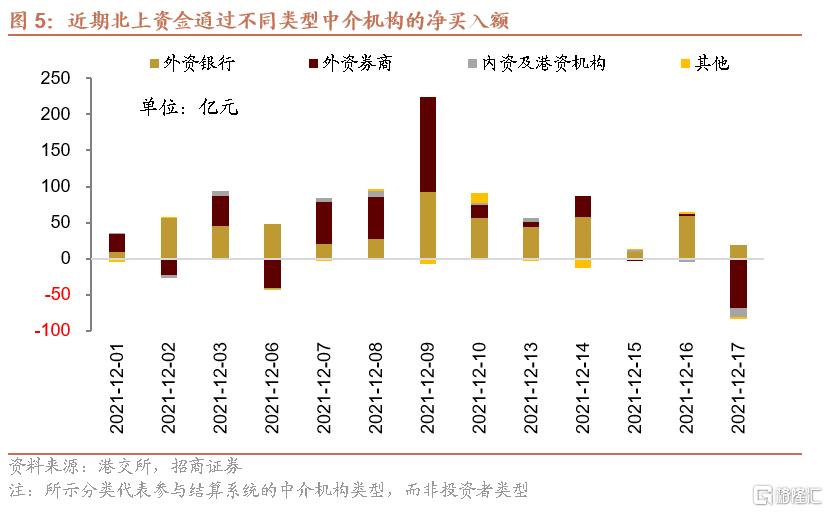

从近期北上资金的交易情况来看,12月以来北上资金持续放量流入,尽管12月9日央行宣布提高外汇存款准备金率导致人民币汇率略有贬值,但北上资金流入热情不减,直到上周五北上资金净流出超过65亿元。

如果具体到不同类型中介机构,发现通过外资银行托管的投资者基本呈现净买入或者持平的状态,很少有明显流出,属于相对长期的资金,或以长期配置型外资为主。外资券商托管的投资者则波动较大,也是导致北上资金净买入额出现“大进大出”的主要来源,或以交易型外资为主。内资及港资机构托管的资金在每天的北上资金买卖金额中占比则比较低。在周五(12月17日)北上资金净流出65.6亿元中,除了交易型外资净流出较多外(-68.5亿元),通过内资及港资机构托管的北上资金也有净流出,净流出12.5亿元,相比之下,配置型外资仍有净流入。

这个结果也可以通过证监会的公告得到进一步验证,根据证监会在修订说明中的表述,目前内地投资者在北上交易规模中的占比保持在1%左右,近三年有北向交易的内地投资者数量约有170万名,但大部分已无实际交易。这意味着可能的“假外资”每天净流入/流出的规模不高。

因此,无论从存量规模还是交易情况来看,此次政策监管涉及可能“假外资”的规模量并不大。

持股的行业分布方面,北上资金通过内资及港资中介机构持有的A股中,食品饮料、医药、电子、电气设备等行业的持股规模最高,不过除了休闲服务行业外,其他各行业持股占行业流通市值的比例基本在0.15%附近,占比都比较低,这部分资金对行业整体的影响比较小。

监管政策变化对A股影响如何?

第一, 从前文分析来看,无论从持股规模还是资金交易情况,可能的“假外资”规模均比较低,并且持股在行业的占比也比较低。对北上资金影响较大的是其中占比较高的长期配置型外资,以及短期波动较大的交易型外资。由此“假外资”监管对A股整体影响有限。

第二, 短期而言,政策收紧带来的情绪扰动或导致“假外资”短期流入动力减弱甚至小幅流出,但是这部分资金可能并非近期北上资金放量的主要力量。另外,证监会发布的修订说明显示,政策正式实施后将有1年过渡期,过渡期内存量内地投资者可以正常买卖A股,过渡期结束后存量投资者不得再主动买入A股,但可以继续卖出;无持股内地投资者的交易权限由香港经纪商及时注销,短期这部分资金并不存在集中卖出的压力。相比之下,短期影响北上资金流向的更重要因素在于海外央行货币政策的变化,英国开启加息,美联储宣布加速Taper,全球流动性收紧,且人民银行上调外汇存款准备金率后人民币存在短期贬值压力,人民币汇率走势仍是未来阶段北上资金流向的核心因素。

第三, 中长期而言,限制内地投资者参与陆股通交易有利于从理论上提高北上资金中真实外资的比例,对于维护沪深港及两地市场的平稳运行和健康发展具有积极作用,从而更好发挥互联互通机制对境外投资者的吸引力。

总结来说,证监会对内资陆股通交易监管,主要为了维护沪深港通机制的平稳运行和防范两地市场跨境违规交易活动,无论从规模还是交易占比来看可能的假外资对A股的影响相对有限。岁末年初,A股有望继续演绎结构性行情,可以沿着中央经济工作会议的指引进行布局,关注新能源趋势和新信息产业趋势的“顺科技”、“逆周期”稳增长政策发力方向等。