本文来自格隆汇专栏:国君宏观董琦,作者: 董琦 郭新宇

导读

7月份以来,价格对出口的贡献度不断提升,9月份提升至56%,但在出口价格上涨的背景之下,8月份中国占主要经济体出口份额仍然超过2020年同期。我们认为价格对出口贡献占比的确有上升影响,但从数量贡献角度当前依然很强,特别是机械和运输设备等资本品仍在继续支撑中国出口的强韧性,短期仍将延续。

摘要

本周聚焦:出口价格上涨,份额回升,韧性依然较强

7月份以来,价格对出口贡献度不断提升,并在9月份提升至56%,但出口当前韧性的支撑并非如此简单:

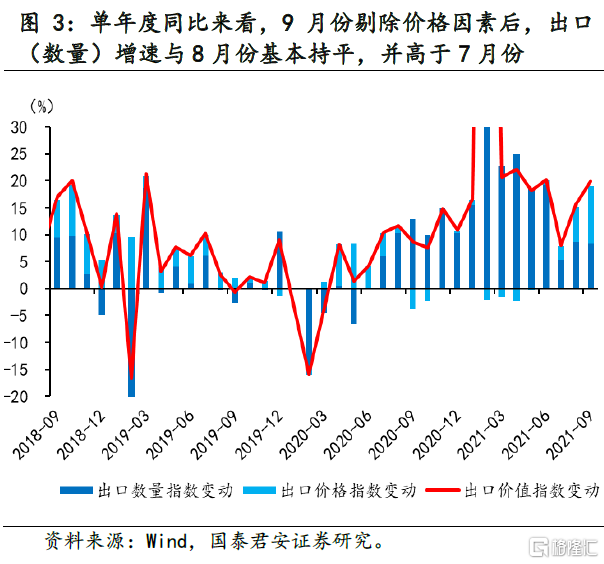

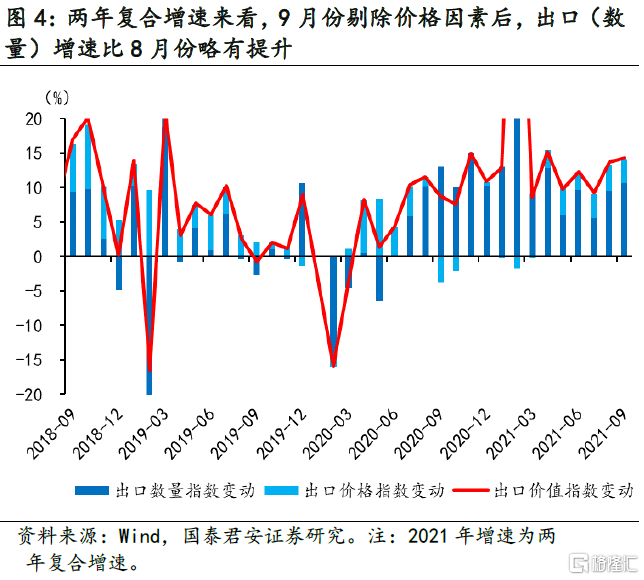

(1)无论是单年度同比,还是两年复合增速,在剔除价格因素后,出口(数量)增速仍与8月份持平或略高于8月份,并明显高于7月份,8、9月份中国的出口动能并没有出现明显衰减。

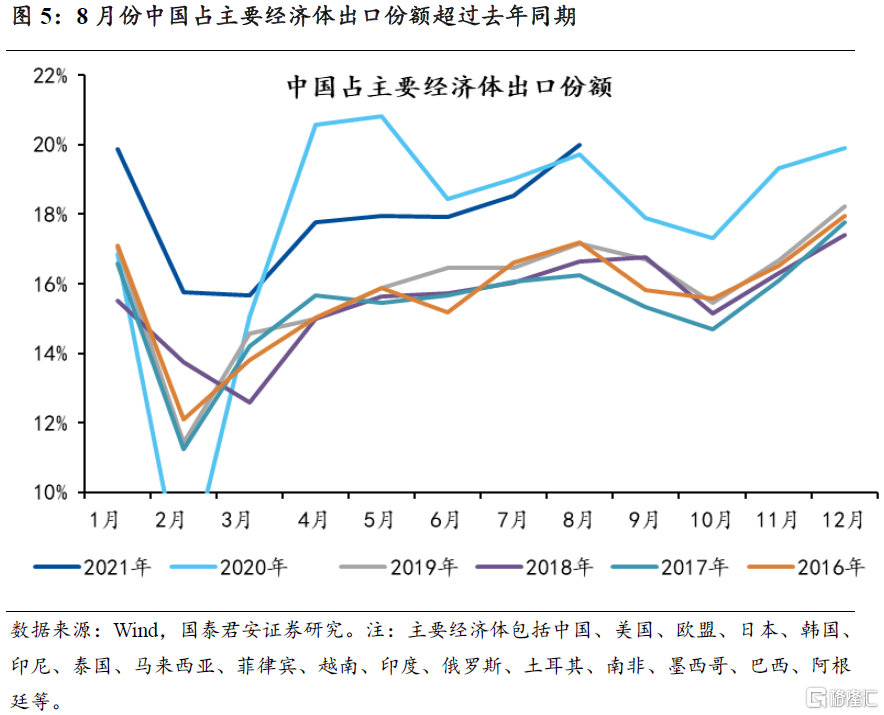

(2)在出口价格上涨的背景之下,8月份中国占主要经济体出口份额仍然超过了2020年同期,达到20%,高于疫情前约2.8%,高于2020年同期约0.3%。

仅从出口数量贡献占比下降的角度,并不能说明中国出口动能出现明显衰退:

(1)从供给端来看,由于全球供应链短缺,全球商品价格都出现明显上涨,中国出口价格上涨也是在供应链短缺(国内叠加“双控”限产)、上游产品价格上涨的背景下进行的,与全球商品价格上涨的逻辑相同;

(2)从需求端来看,中国占主要经济体出口份额超过2020年同期,侧面反映出产品的外需弹性低、中国产品的竞争力带来的订单粘性,出口企业能够将上游产品价格上涨的压力部分传导。

未来虽然出口的大方向是下行,但我们认为排除基数,四季度到明年一季度下行斜率会较缓,后续随着海外生产复苏和朱格拉周期的运行,机械和运输设备仍将继续支撑中国短期的出口韧性。

国内经济:中上游资源品价格明显回调,人民币小幅升值。

(1)上游:油、煤、铜、铁矿石价格均出现下降;

(2)中游:螺纹钢、水泥价格下跌,动力煤价格大幅下跌;

(3)下游:土地成交继续下行,乘用车销量有所回升;

(4)通胀和金融:肉菜价格小幅回落;期限利差走阔,人民币小幅升值;

(5)三大需求:餐饮业景气度大幅下降,地产成交面积上行,但二手房出售挂牌量大幅下降,基建投资相关领域景气度有所下降,海运运费有所回调;

(6)产业链:农产品期货价格总体上涨;黑色系产品、有色产品、石化产品价格均有下降;汽车下行,电子上行。

正文

1. 本周聚焦:出口价格上涨,份额回升,韧性依然较强

1.1 价格对出口贡献度的提升不能说明出口动能明显衰减

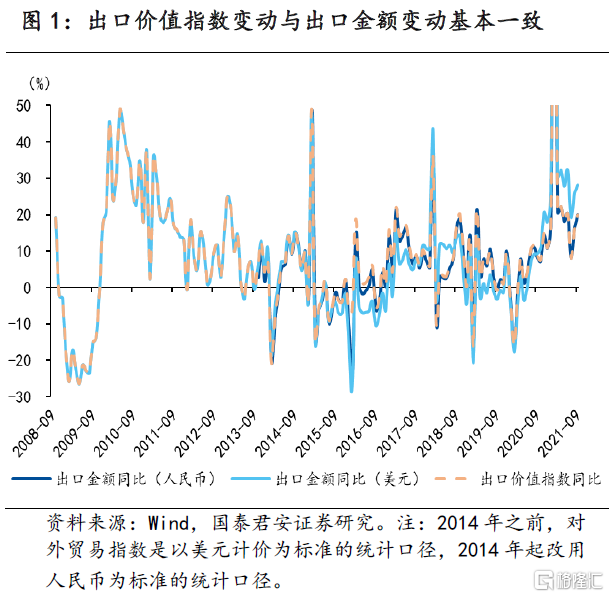

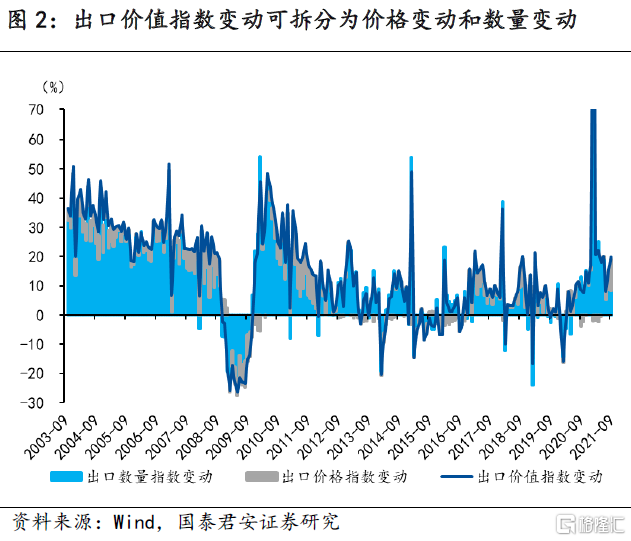

为分析进出口的量价变动或贡献度,海关总署从1994年就开始发布“对外贸易指数”,但该数据一般在每月月底发布上个月的数据,滞后于每月初的进出口快报。对外贸易指数包括三类:价值指数、价格指数、数量指数。价值指数代表了进出口金额的增速,其数值变动与进出口金额变动基本一致(2014年以前与美元计价的进出口金额变动更一致,2014年之后与人民币计价的进出口金额变动更一致)。价格指数代表了单位商品的价格,数量指数代表了进出口商品的数量。价值指数的变动等于数量指数变动+价值指数变动,我们可以将进出口金额的变动拆分为量和价两部分。

7月份以来,价格对出口贡献度不断提升,并在9月份提升至56%。根据海关提供的出口价值、数量和价格指数,2020年下半年以来数量是出口的最主要拉动力,但价格对出口的贡献度从2021年7月份开始提升,并在9月份提升至56%,超过数量对出口的贡献度。虽然数量对出口的贡献度占比下降,但我们认为这并不能说明中国出口动能出现了明显的衰退:

(1)无论是单年度同比,还是两年复合增速,在剔除价格因素后,出口(数量)增速仍与8月份持平或略高于8月份,并明显高于7月份,8、9月份中国的出口动能并没有出现明显衰减。

(2)在出口价格上涨的背景之下,8月份中国占主要经济体出口份额仍然超过了2020年同期,侧面显示出中国出口韧性维持强劲。

出口价格上涨是出口企业对市场供需关系变动的正常反应,具体到微观出口企业层面,其营收增长来自于两方面,一方面是出口数量的提升,一方面是出口价格的上涨,仅从数量贡献占比下降的角度,并不能说明中国出口动能出现明显衰退,因为价格的上涨也是出口企业营收的来源之一。我们认为出口价格上涨是企业对市场供需关系变动的正常反应:

(1)从供给端来看,由于全球供应链短缺,全球商品价格都出现明显上涨,中国出口价格上涨也是在供应链短缺(国内叠加了“双控”限产)、上游产品价格上涨的背景下进行的,与全球商品价格上涨的逻辑和趋势基本相同。

(2)从需求端来看,在出口价格上涨的背景之下,8月份中国占主要经济体出口份额依然超过了2020年同期,侧面反映出外需弹性低、中国产品竞争优势带来的订单粘性,出口企业能够将上游产品价格上涨的压力传导出去。出口价格的上涨,也是出口需求有支撑的体现。

1.2 机械和运输设备仍将继续支撑中国出口强韧性

未来出口大方向是下行,但我们认为排除基数,斜率会较缓,在海外生产复苏和朱格拉周期的拉动下,机械和运输设备仍将继续支撑中国出口强韧性。我们认同市场所一致认为的,东南亚经济体生产逐步复苏,供给替代走弱,以及发达经济体疫后服务消费替代商品消费(尤其耐用品)的节奏有所加快,会导致中国出口总体承压。但我们认为,结构性的亮点会对出口下行带来边际支撑。机械和运输设备等资本品前期是中国出口份额提升的主要支撑,后续随着海外生产复苏和全球朱格拉周期的运行,预计机械和运输设备等资本品的出口依旧维持较强韧性。

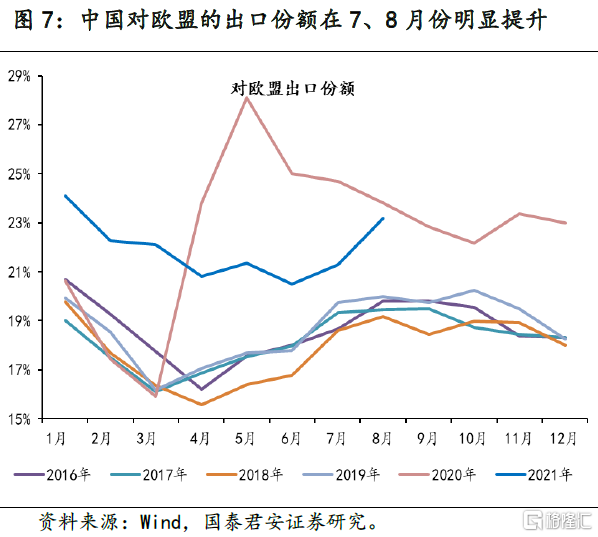

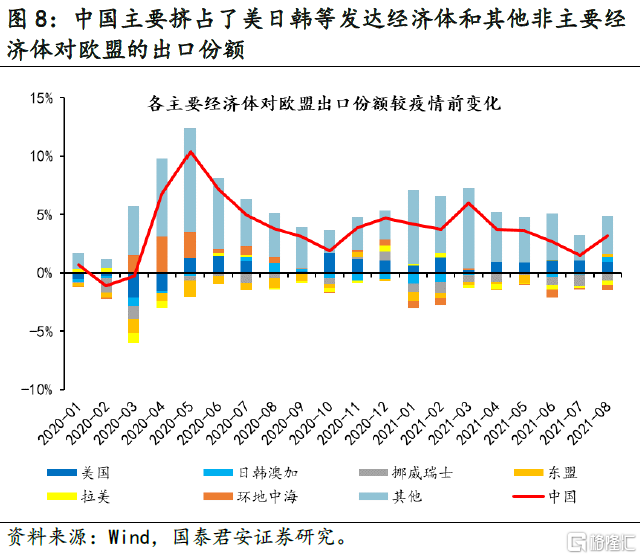

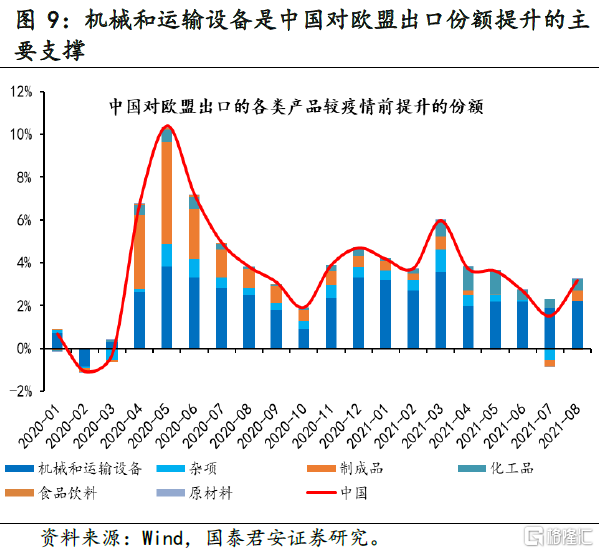

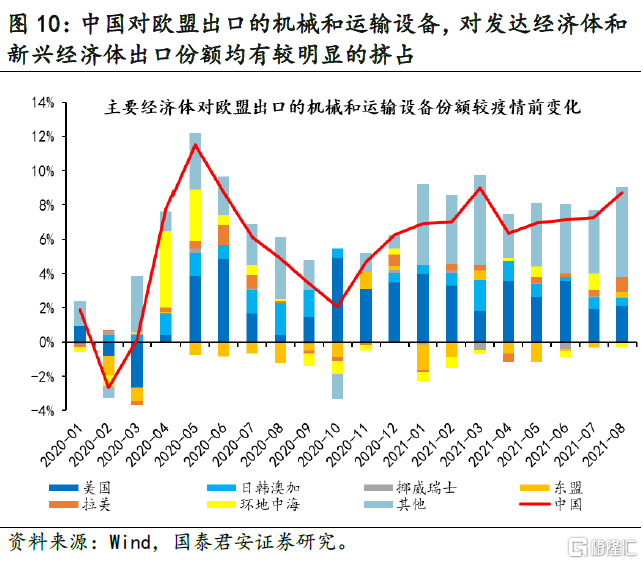

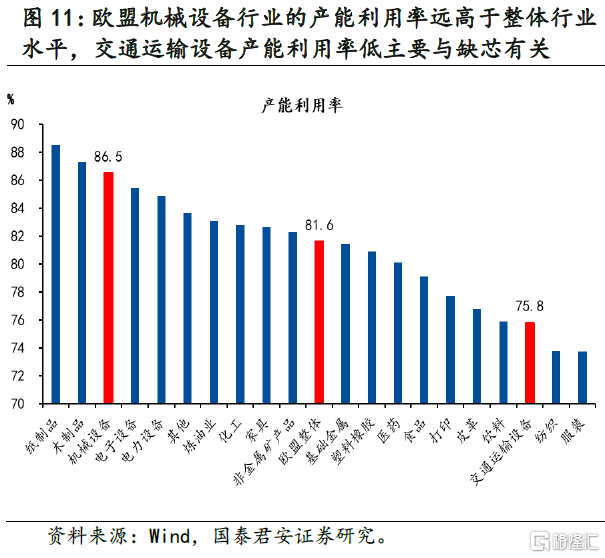

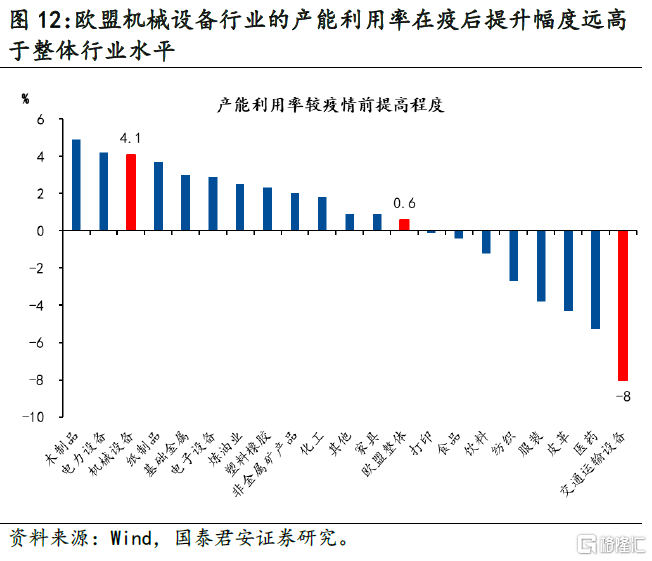

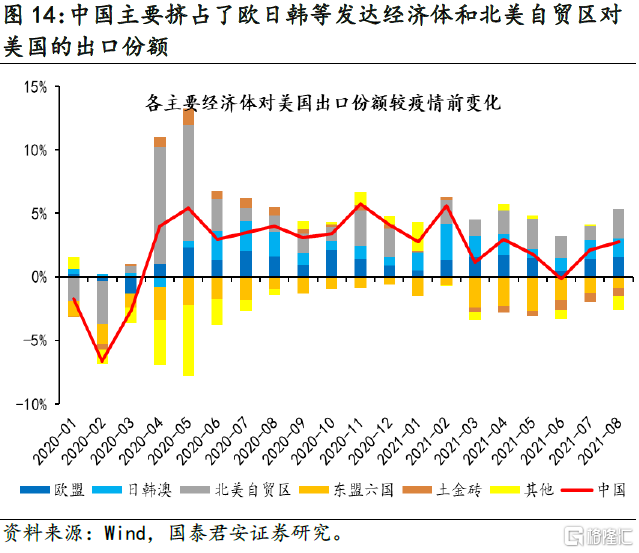

机械和运输设备是中国对欧盟出口份额提升的主要支撑,当前欧盟机械设备类行业产能利用率仍处于较高水平,且根据欧央行调查数据,设备短缺已经成为限制生产的重要因素,机械和运输设备后续仍将对中国出口构成支撑。中国对欧盟的出口份额在7、8月份出现明显提升,主要挤占了美日韩澳加等发达经济体和其他非主要经济体的对欧盟的出口份额。从产品层面来看,机械和运输设备是中国对欧盟出口份额提升的主要支撑,而这部分产品,中国对发达经济体和新兴经济体的出口份额均有较明显的挤占,其中对其他非主要经济体的挤占最为明显,也反映出疫情对这些非主要经济体的冲击更大。展望后续,当前欧盟机械设备类行业产能利用率仍处于较高水平,机械和运输设备类后续仍将支撑中国对欧盟出口份额保持强韧性。此外,机械和运输设备的技术复杂度高、订单粘性强,同时其他非主要经济体疫后复苏进度大概率偏缓(疫苗接种率低、疫情反复等原因),也将支撑中国对欧盟的出口。

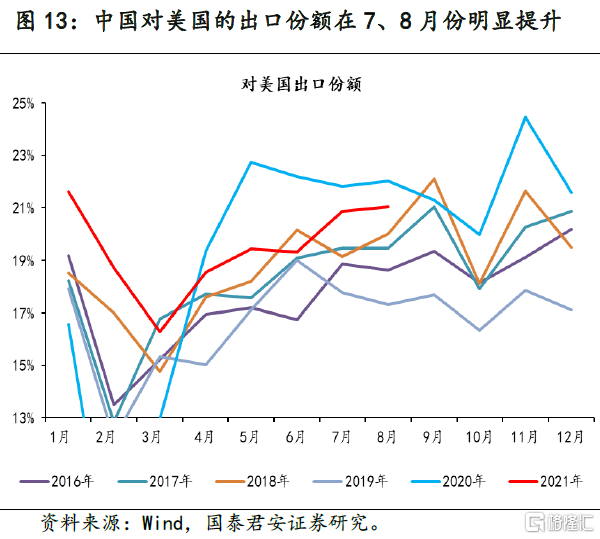

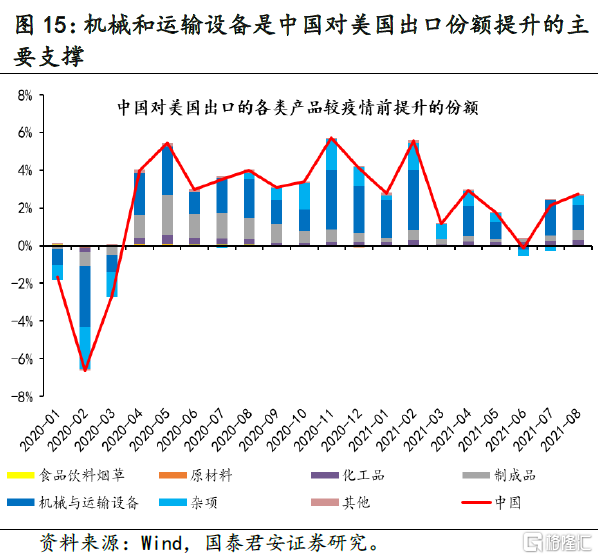

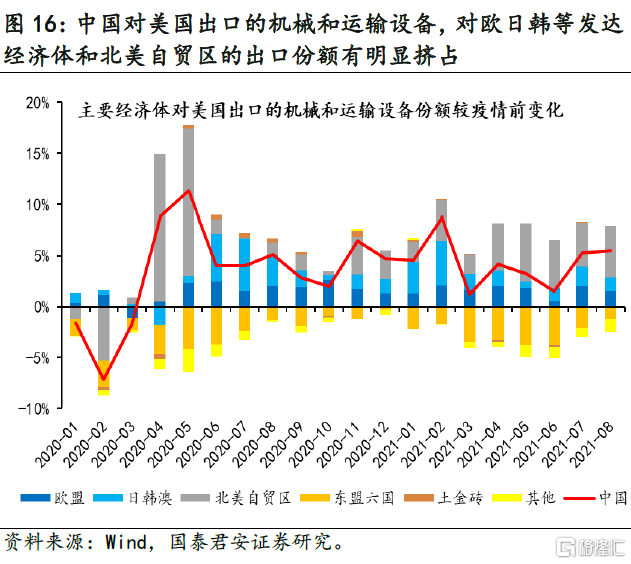

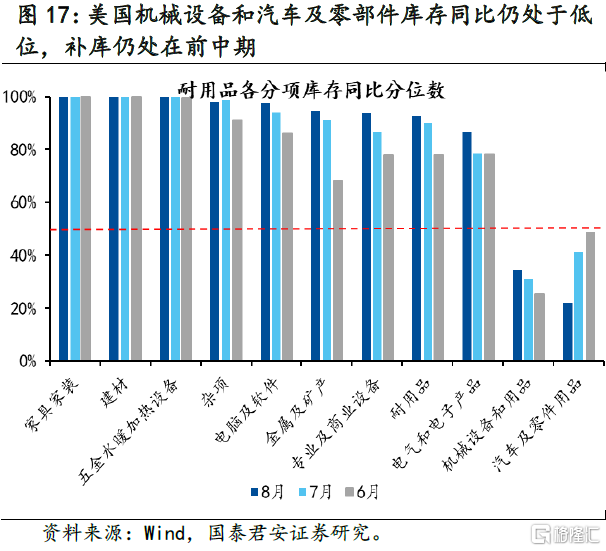

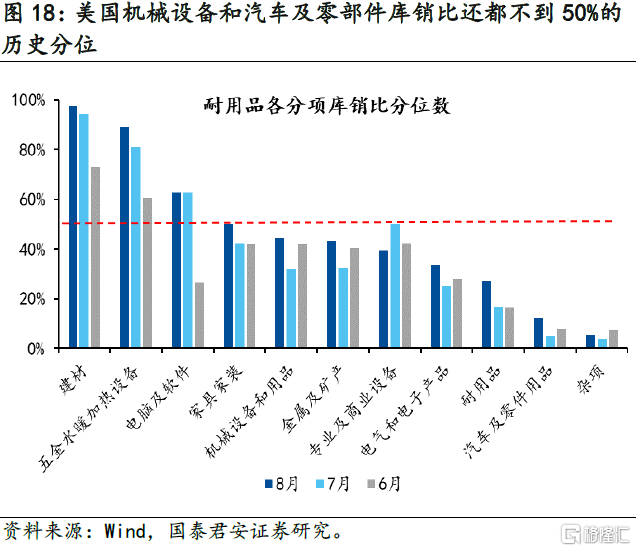

机械和运输设备也是中国对美国出口份额提升的主要支撑,对欧日韩等发达经济体和北美自贸区有较明显的挤占。中国对美国的出口份额在7、8月份也出现明显提升,从产品层面来看,机械和运输设备是中国对美国出口份额提升的主要支撑,主要挤占了北美自贸区和欧日韩等发达经济体对美国的出口份额。截止8月份,美国机械设备和汽车及零部件库存仍处补库的前中期,补库进度滞后于其他行业,且库销比还都不到50%的历史分位,后续仍有较大补库空间,支撑中国对美国出口份额保持强韧性。此外,后续美国可能调降部分对华关税,也边际利好中国对美出口。

2. 国内经济:中上游资源品价格明显回调,人民币小幅升值

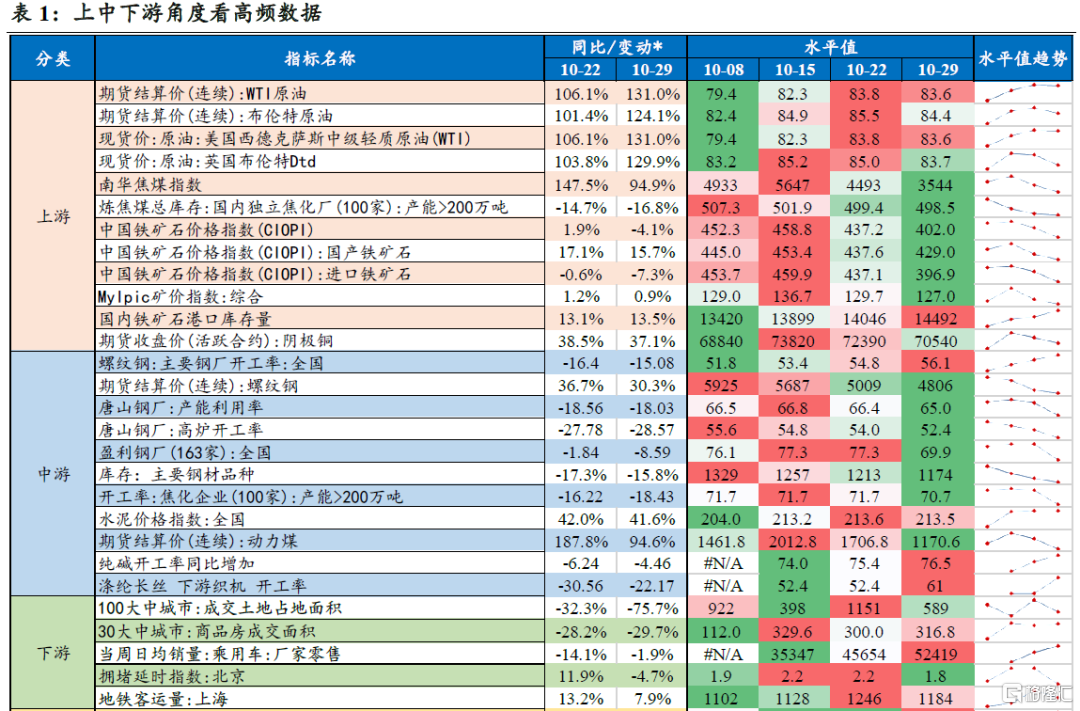

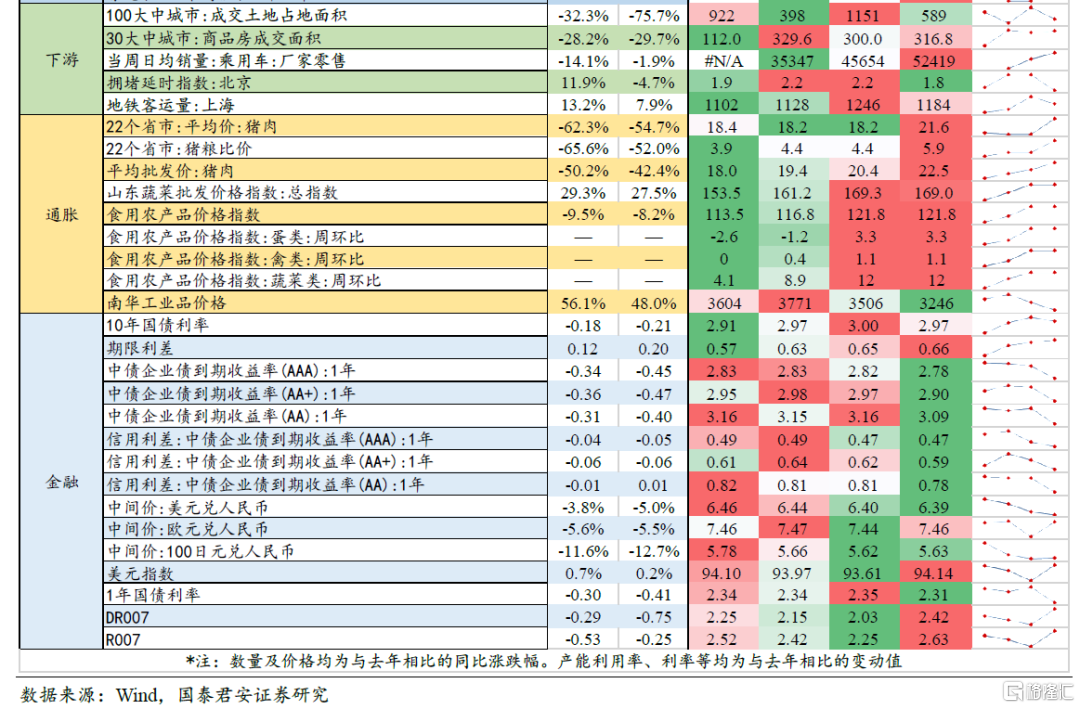

从上中下游角度来看,受政策调控影响,上游石油、煤炭、铜、铁矿石价格均出现下降;中游动力煤、螺纹钢、水泥价格下跌;下游土地成交面积持续下滑,北京上海拥堵指数和地铁客运量均有下降;猪肉价格、蔬菜价格均下跌;期限利差继续走阔,人民币小幅升值。

上游:油、煤、铜、铁矿石价格均出现下降,焦煤价格下跌幅度最大。10月29日当周,煤炭、原油、铁矿石和阴极铜的价格回落,炼焦煤总库存继续下降,而铁矿石库存量继续上升。

中游:螺纹钢、水泥价格下跌,动力煤价格大幅下跌。10月29日当周,动力煤价格大幅下降;螺纹钢价格下跌,其开工率有所提升,但产能利用率和高炉开工率均有下降;此外,水泥价格略有下降,纯碱开工率略有上升,焦化开工率略有下降。

下游:土地成交面积持续下滑,北京上海拥堵指数和地铁客运量均有下降。10月29日当周,100大中城市成交土地面积持续下行,30大中城市商品房成交面积上升;上海地铁客运量回落,北京拥堵延时指数有所下降。

通胀:猪肉、南华工业品均有下降,山东蔬菜价格小幅回调,食用农产品价格保持平稳。10月29日当周,南华工业品价格指数下降,同比涨幅48.0%,同比涨幅较上周显著缩小。猪肉价格较去年同比下降57.4%,同比降幅较上周显著缩小。山东蔬菜价格指数同比上涨27.5%,同比涨幅较上周收窄。

金融:期限利差继续走阔,人民币小幅升值。10月29日当周,利率方面,银行间市场利率上行,国债利率小幅回落,期限利差继续扩大。汇率方面,人民币小幅升值。

从需求端角度来看,餐饮业景气度大幅下降,一、三线城市地产成交面积上行,但二手房出售挂牌量大幅下降,基建投资相关领域与上周相比有所下降,海运运费有所缓解。

消费:餐饮业景气度大幅下降,一、三线城市地产成交面积上行。10月29日当周,餐饮消费较上周大幅下降;地产销售方面,一、三线城市商品房成交面积上行,二线城市商品房成交面积下降,二手房市场价格稳定,但出售挂牌量大幅下降。

投资:基建投资相关领域景气度略有下降。10月29日当周,建材、玻璃价格持续下降,木材价格保持稳定。庞源指数有所回升,沥青开工率、混凝土产能利用率均较上周所有下降。

出口:海运运费有所回落。10月29日当周,中国出口集装箱运价指数(CCFI)有所回落,波罗的海干散货指数(BDI)持续下降,反映出口商品运费压力有所缓解,后续低附加值商品出口量或进一步加大。从舱位平均利用率来看,上海航运交易所欧美舱位基本保持满载。

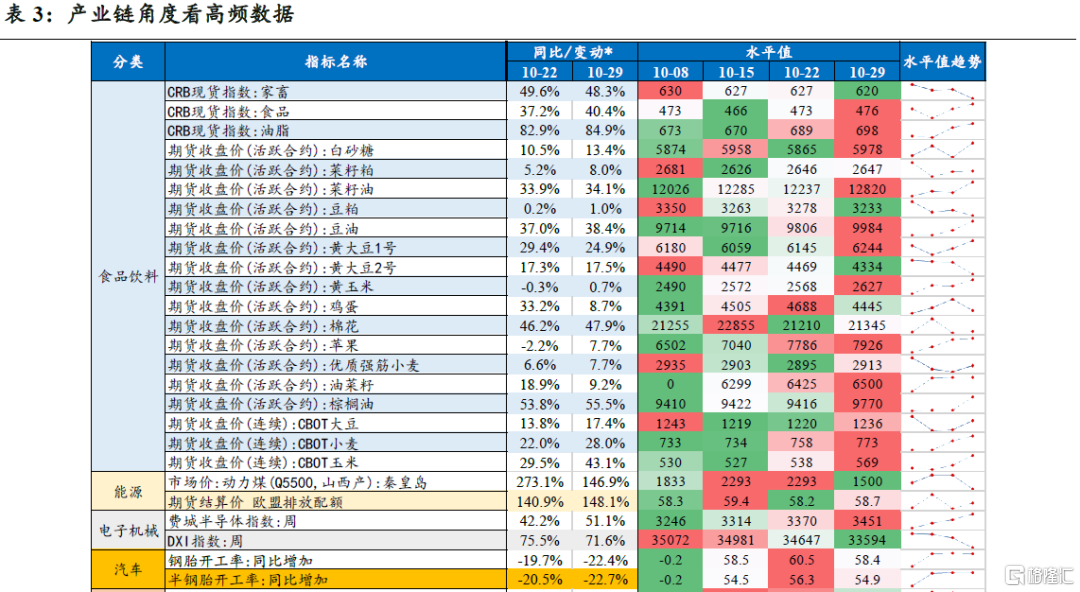

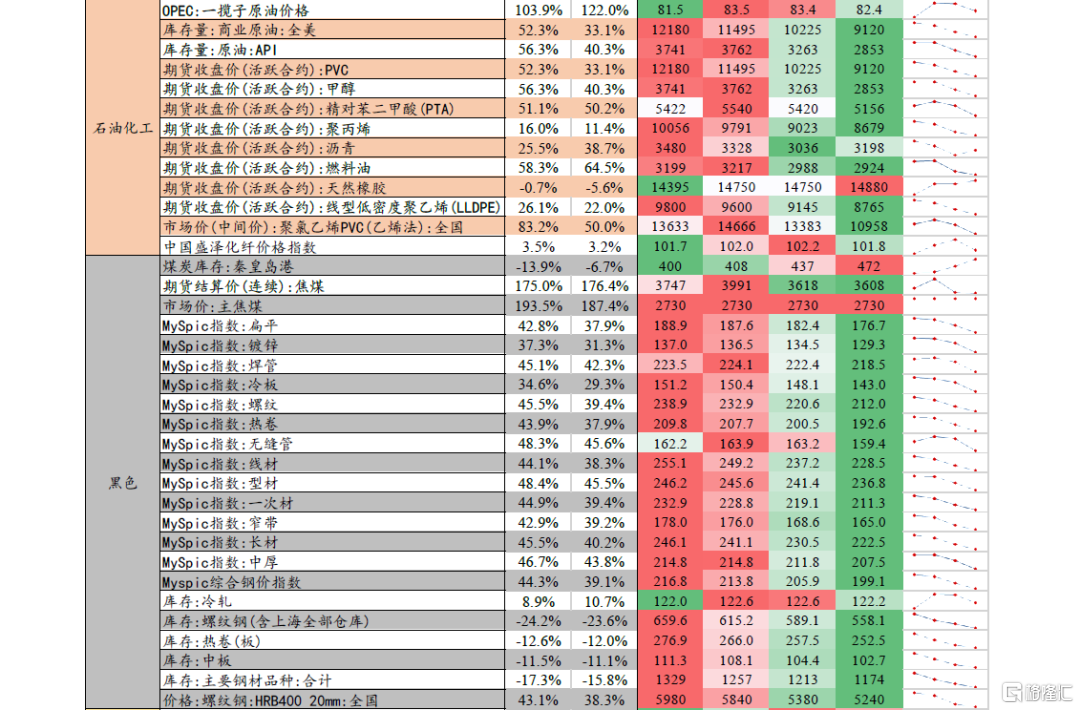

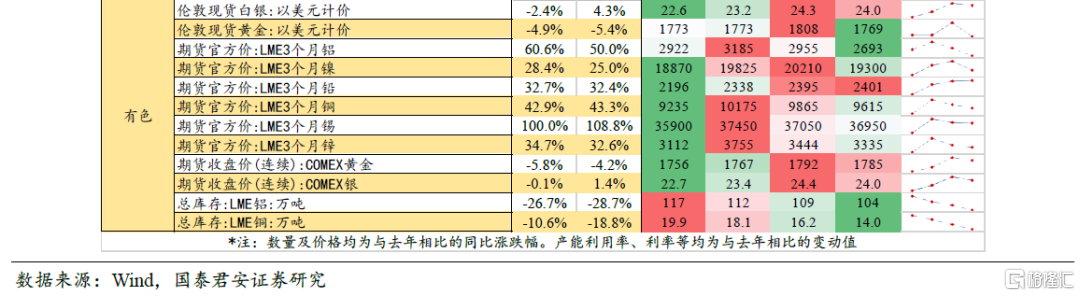

从产业链角度来看,农产品期货价格总体上涨;黑色系产品、有色产品、石化产品价格均有下降;汽车下行,电子上行。

大多数农产品期货价格出现上涨。10月29日当周,从CRB现货价格来看,家畜价格回落,食品、油脂价格持续上行;从期货收盘价来看,除了豆粕、黄大豆2号、鸡蛋等少数农产品期货价格下跌外,其余大多数农产品均出现上涨。

大多黑色系产品、石化产品价格持续下跌,有色产品价格回落。10月29日当周,除焦煤外,其余黑色产业链价格出现下跌,全产业链产品库存持续下降。绝大多数有色产业链的产品价格均回落,但铅价持续上升。石化产业链的天然橡胶、沥青价格有所上涨,其余产品的价格均有下降。

电子产业链继续保持高景气度,轮胎开工率出现下行。10月29日当周,钢胎开工率和半钢胎开工率均出现下行。但电子产业链较去年同比仍保持高景气,费城半导体指数同比涨幅51.1%、DXI指数同比涨幅为71.6%。