本文来自: 中金固定收益研究,作者: 陈健恒、范阳阳等

事件

中国10月官方制造业PMI为49.2,预期49.7,前值49.6;非制造业PMI为52.4,前值53.2。

评论

10月制造业PMI继续回落,也不及市场预期,主要是生产和新订单下行拖累,制造业经营活动继续放缓。10月煤价大幅冲高,部分地区仍有限产限电,这继续拖累制造业生产,不过更重要的是房地产持续下行,需求走弱压力加速显现。就年内来看,房地产调控基调难有大的转变,房地产加速下行状态还难以扭转,这意味着房地产下行或将继续拖累需求,不仅是房地产投资可能持续负值区间运行,还可能会大幅拖累相关制造业活动;尽管目前出口还相对偏强,但是从新出口订单看,后续放缓压力仍然较大,尤其是美国耐用品消费已经开始回落,后续整体商品消费放缓将使得中国出口明显趋弱;随着煤炭供给增加,能源供给约束减轻,但是年内仍有环保和能耗双控等约束,供给端还是有一定冲击;我们预计制造业经营活动继续放缓,工业产出继续低位运行,并在一定程度上拖累四季度GDP。近期发改委强力保供增产,并考虑对煤炭进行价格干预,相关工业品价格明显回落,后续随着需求放缓进一步体现,工业品价格可能加快回落,货币政策也可能加大宽松力度,债券收益率仍有下行空间,我们仍然建议保持偏长的久期和适度的杠杆。

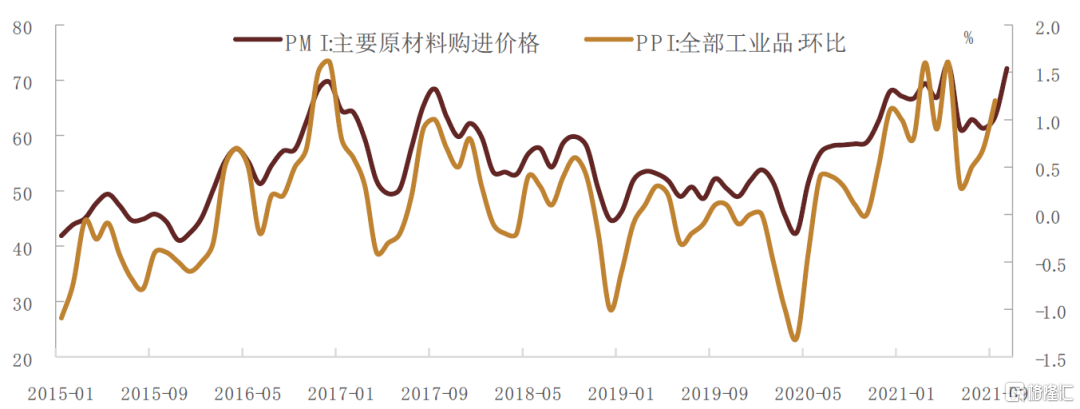

10月中采制造业PMI回落0.4个点至49.2,从主要构成分项来看,新订单指数继续回落0.5个点至48.8;生产指标回落1.1个点至48.4;原材料库存回落1.2个点至47;产成品库存回落0.9个点至46.3;经济动能指标略回升0.4个点。需求方面,内需仍在走弱,新订单指数回落0.5个点。据中物联钢铁物流专业委员会调查的情况来看[1],10月能耗双控政策和能源价格上涨对建筑业和制造业用钢需求有所收缩,钢铁新订单指数大幅下降10.8个点至28.2的低位,显示工业品需求端偏弱。外需方面,新出口订单回升0.4个点至46.6,圣诞节备货需求可能一定程度上支撑了出口订单。供给方面,受到各地限产限电影响PMI生产指数继续回落。整体来看,制造业呈现供需双弱的格局,然而生产端收缩的幅度更大,原材料购进价格和出厂价格均较上月继续回升,其中主要原材料购进价格回升8.6个点至72.1,出厂价格回升4.7个点至61.1。

10月非制造业商务活动指数从上月的53.2降至52.4,非制造业总体继续弱势运行;其中建筑业商务活动指数从57.5降至56.9,由于房地产市场加速下行,新开工和竣工都受到拖累,房地产投资持续走弱,加上水泥限产和涨价,也对建筑活动产生不利影响;服务业商务活动指数从52.4降至51.6,在整体工业活动放缓背景下,相关服务业继续受到拖累,加上消费需求偏弱,服务业持续受到下行压力。从其他主要分项来看,新订单指数持平于49,非制造业企业面对的需求仍然低迷;投入品价格指数从53.5升至57.8,工业品价格大幅上涨继续增加下游成本,销售价格指数从50.5升至52.7,尽管价格有所传递,但是传递仍然不足,下游持续受到挤压;业务活动预期指数从59.1降至58.8,非制造业企业对未来预期变弱。

图表1:原材料购进价格与PPI环比

资料来源:万得资讯,中金公司研究部