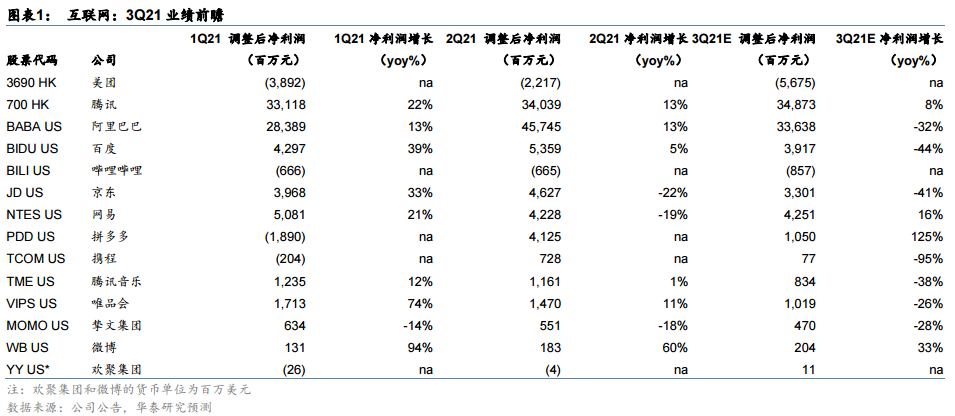

来源:华泰证券

看好增长前景和盈利韧性较好的个股

宏观形势放缓开始对电商和广告等互联网业务流产生影响。我们认为监管正引导行业回归理性竞争,追求更高质量的长期增长。相比电商行业,网络游戏行业受到的宏观影响较小,但监管收紧或将从4Q21开始对网络游戏行业产生影响。电商GMV和广告支出增长随整体宏观形势放缓。消费互联网领域的竞争依然激烈,我们看好具有成本优势的公司;几家头部互联网公司正快速进军人工智能和企业互联网领域,以扩大长期可触达市场。重点推荐:腾讯控股、阿里巴巴、腾讯音乐、京东、网易、美团、哔哩哔哩和百度。

游戏:优质内容和海外业务增长

根据伽马数据,中国移动游戏市场3Q21收入保持稳定增长,同比增长9.1%。中国自研游戏的海外收入在3Q21同比增长28.2%,环比增长12.8%。我们预计腾讯和网易有望在3Q21保持稳定的游戏收入增长,优质游戏上线以及海外市场增长有望推动两家公司的业绩增长。但我们预计监管影响和高基数效应从4Q21开始将拖累增长。

电商:消费情绪疲软令业绩承压

据国家统计局数据,2021年3季度实物商品网上零售额同比增长8.7%,主因消费情绪疲软。可选消费品,如服装,或比必需消费品受到的冲击更大。考虑京东用户群持续扩大、核心产品品类市场份额持续上升及平台收入不断增长,我们预计京东能更好地度过宏观放缓期。我们认为阿里巴巴目前17倍FY22预测PE估值不高。阿里巴巴的多应用战略(淘宝特价版、闲鱼、淘菜菜等)有助阿里巴巴扩大用户群,强化其获取消费者生命周期价值的能力。市场对拼多多的收入寄予厚望,期待其能保持强劲的收入增长,呈现市场份额持续上升趋势。

在线广告和娱乐:面临短期增长压力

我们预计3Q21在线广告收入增长放缓,原因是1)闪屏广告整改,2)教育行业广告主削减广告预算;3)低基数效应逐渐减弱。娱乐行业监管加强以及竞争加剧也影响了社交娱乐平台的利润率,我们预计这种影响将在2H21和2022年持续。

人工智能和企业互联网:长期增长动力

数字化趋势可能是互联网公司的长期增长动力。腾讯、阿里巴巴、百度和京东正加强企业互联网和人工智能业务的发展,帮助企业提升效率和节约成本,从而在长期扩大总可触达市场。虽然宏观环境疲软可能会给核心广告收入增长带来一些阻力,但百度的人工智能和自动驾驶新业务已经建立起可见度更高的竞争优势,有望成为百度长期收入和盈利增长的动力。Apollo和百度云约占我们对百度目标估值的47%,我们预计这些业务的强劲发展有望提振市场情绪,支持百度估值提升。

风险提示:消费进一步放缓;竞争加剧;监管不利因素。