本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

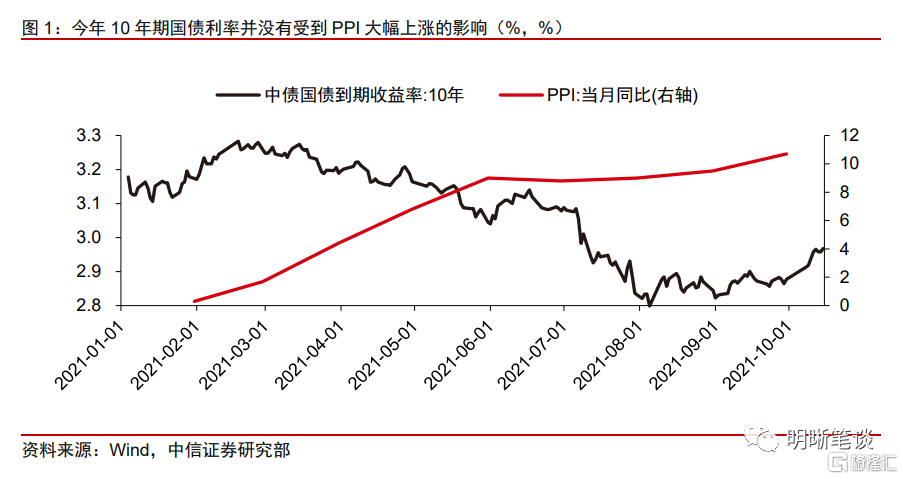

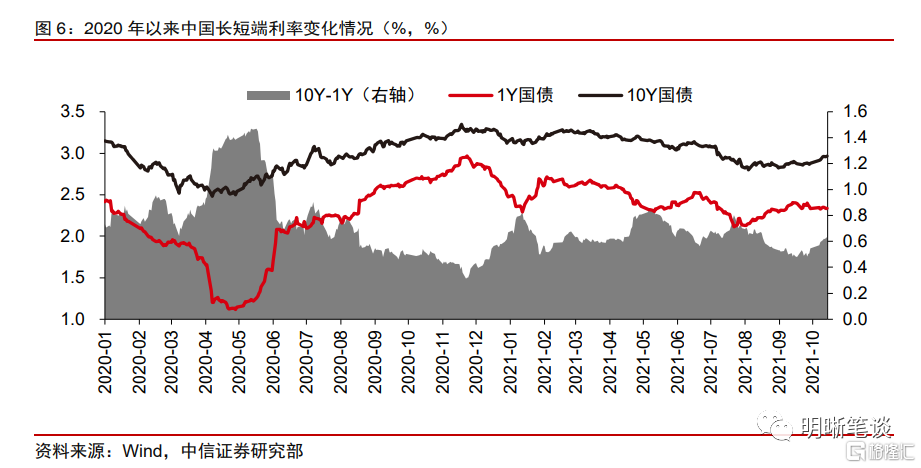

近期利率债市场急剧变化,长端利率在货币宽松预期落空后的回补,10年期国债收益率由前低2.8%升至3%附近,大致回到上一次降准前的水平。随着通胀形势愈演愈烈,通胀对经济和政策的制约愈发凸显。我们认为,在通胀的拐点到来之前,通胀担忧对于利率的压制会一直存在。由于通胀压力的缓释大概率会领先于经济的回暖,债市有可能在通胀担忧下降后有波段性的机会。但是,在未来信用环境大概率边际向好的背景下,利率上行的趋势可能还未结束。

今年前三个季度利率对通胀并不敏感。央行和市场今年之所以在一定程度上低估了通胀的压力,主要原因有二:①通胀的持续性一直存在比较大的争议,市场对于通胀的认识也是逐步修正的。②上游通胀并未向核心CPI传导,且经济面临结构性压力。央行更倾向于通过前瞻性指引和流动性操作释放温和信号,来影响市场预期和利率水平。

随着通胀形势愈演愈烈,通胀对经济和政策的制约愈发凸显。上游成本开始向下游传导,能冲击到核心CPI的因素越来越多,比如近期的能源短缺对电价的影响,对企业和居民经济活动的扰动增大。通胀还会压制债市主要的利好逻辑,经济增速下行-货币宽松的逻辑在高通胀的环境下变得不适用。因为本轮通胀来源于供给冲击,如果上游工业品、电力供不应求,用宽松的财政和货币政策刺激经济,不仅难以解决资源的短缺问题,提振生产,反而会因为提振了需求,进一步助长通胀和通胀预期,使经济面临更大的“滞胀”压力。

通胀压力在一定程度上导致宽货币的力度低于预期。随着10月MLF的等额续作,降准预期基本被证伪,10年期国债收益率也大致回到了降准前的水平。10月15日,央行货币政策司司长孙国峰在三季度金融统计数据新闻发布会上讲到:“当前我国金融市场运行平稳,十年期国债收益率在2.95%附近,总体处于较低水平”。这句话在一定程度上表明央行认为当前的利率水平对于经济的刺激力度是足够的。而近期出台的一系列结构性宽信用的政策,包括3000亿元支小再贷款和三季度金融统计数据新闻发布会提到的碳减排支持工具,也表明央行现在更倾向于用结构性的宽信用政策来解决问题。

与典型滞胀不同的是,本轮国内的“类滞胀”会限制货币宽松,但很难导致货币政策收紧。首先,在保供稳价的措施下,供给冲击的持续时间可能较短。其次,央行认为本轮PPI通胀有望在年底到明年逐渐缓解,虽然会向CPI传导,但影响幅度可控,因此流动性操作比较温和。在“类滞胀”的压力下,央行打出稳货币+结构性宽信用的组合拳。如果通胀的持续性不强,符合央行的预期,那么这种组合的好处是能够保证经济平稳过渡,不至于出现较强的衰退风险。

与之相对应,近期国债收益率曲线的特征并没有表现出熊平,而仅仅是长端利率在货币宽松预期落空后的回补。由于当前经济基本面的下行压力确实存在,而且从经济周期的逻辑上看,通胀的拐点会领先于经济的拐点。因此,在央行温和的流动性管理下,若上游通胀缓解,利率可能有波段性的下行机会。但是,这一波段性的机会并不意味着利率上行趋势的结束,因为目前大概率是信用底,上游涨价压力边际缓解后,宽信用政策效果显现和信用环境边际向好会带动经济转暖和利率上行,核心通胀可能也会有所反应。

债市策略:通胀的变化将是决定利率走势的核心矛盾。前期利率的下行并没有受到通胀制约,那么一旦通胀成为焦点,利率也会面临上行压力。在通胀的拐点到来之前,通胀担忧对于利率的压制会一直存在。由于通胀压力的缓释大概率会领先于经济的回暖,债市有可能在通胀压力缓释后有波段性的机会。但是,一旦宽财政、宽信用的政策效果随之显现,通胀压力或将向核心通胀传导,在未来信用环境大概率边际向好的背景下,利率上行的趋势可能还未结束。

正文

近期利率债市场急剧变化,10年期国债收益率由前低2.8%左右升至3%附近,大致是上一次降准前的水平。如果说2.8%的位置处于历史底部区间,利率上行的概率较大,那么利率上行到3%之后,债券市场多空交织的状态则愈演愈烈:持续的通胀压力,经济的下行压力,甚至是二者结合起来形成的滞胀担忧,再加上信用风险和信用环境的边际变化,货币政策宽松不及预期,到底哪个因素会成为串联经济、政策和市场的主要矛盾?我们认为通胀的影响会更大一些。

通胀是当前最重要的边际变量

为什么今年前三季度利率下行的时候市场不在乎通胀?通胀压力对今年的债券市场影响直到三季度为止都没有很明显的体现,PPI持续上行,幅度也一直在超市场预期,但利率却在资产荒的引导下持续下行,三季度维持在2.8%-2.9%之间。究其原因,通胀对利率的传导并不直接,二者之间的媒介是货币政策,通胀压力增大-央行收紧货币政策-利率上行,这才是正常的传导逻辑。今年的结果是,央行没有对PPI通胀做出太大反映,而是更多的顾及经济的下行压力,采取降准等相对宽松的流动性投放操作,导致通胀和利率在前三个季度呈现相反的趋势。

央行和市场今年之所以在一定程度上低估了通胀的压力,主要原因有二:

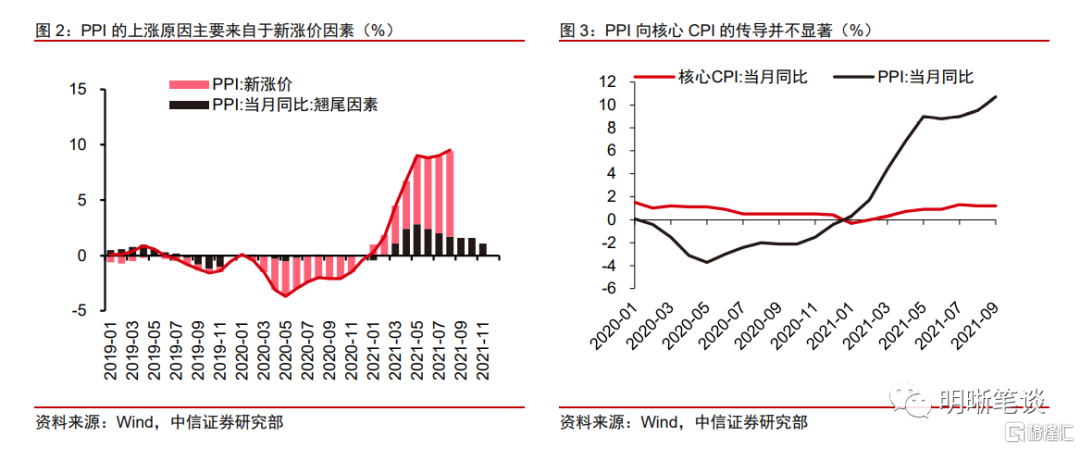

①通胀的持续性一直存在比较大的争议,市场对于通胀的认识也是逐步修正的。年初至今,政府和市场对于通胀的预期经历了不断修正的过程:5月份煤、钢价格冲顶回落之后,不少观点认为今年的PPI同比可能是一个尖顶;三季度大宗商品价格继续高位震荡,市场开始逐渐认可圆弧顶的判断,但预计PPI同比将逐渐回落;随着国内限产限电政策趋严、海外能源价格暴涨,PPI继续冲高,市场不得不再次关注通胀超预期的可能性。从PPI的因素拆分中我们也可以看到,新涨价因素远超基数影响带来的翘尾因素,而很多导致涨价的因素是难以提前预测的。

②上游通胀并未向核心CPI传导,且经济面临结构性压力。从通胀的结构来看,PPI与CPI的剪刀差是在不断扩大的,即便是核心通胀的走势,也并没有跟随PPI上行,这与过去几次的情况有一定差异,背后反映的是国内经济当中消费和服务业的需求略显不足。在一定程度上低估了通胀的前提下,为了应对结构性的经济下行压力,央行更倾向于通过前瞻性指引和流动性操作释放温和信号,来影响市场预期和利率水平。

但是,随着通胀形势愈演愈烈,通胀对经济和债市的负面影响愈发凸显:

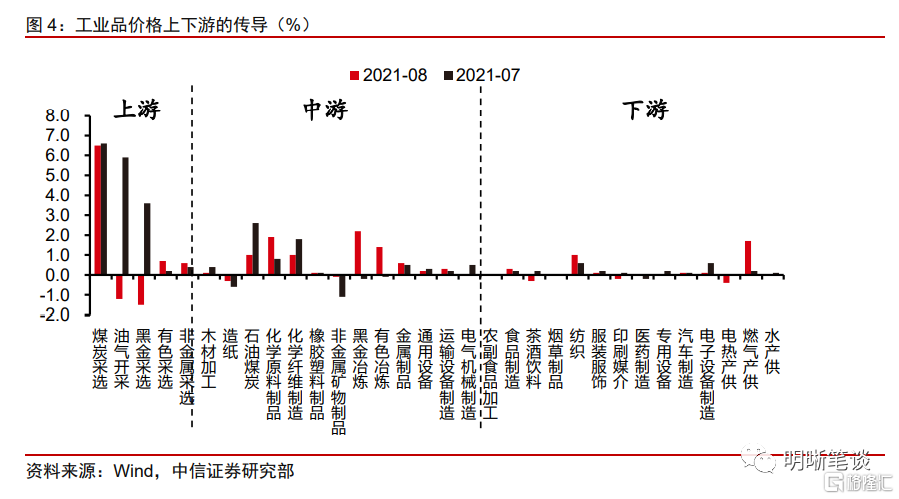

上游成本已经开始向下游传导。直到三季度,上游成本向下游的传导并不显著,但若上游价格持续处于高位这种传导不可避免,上游接二连三的供给冲击导致通胀向核心CPI传导的因素越来越多:首先,产业链上游对应涨价品种,但自身涨价幅度较小的一些下游部门,今年的利润已经开始显著收缩,比较突出的是装备制造业。其次,近期的能源短缺问题,已经导致电力供不应求,电价的上涨将全面抬升所有经济活动的成本,对全面通胀的影响不能低估。

通胀还会压制债市主要的利好逻辑,经济增速下行-货币宽松的逻辑在高通胀的环境下变得不适用。本轮通胀来源于供给冲击,如果上游工业品、电力供不应求,用宽松的财政和货币政策刺激经济,不仅难以解决资源的短缺问题,提振生产,反而会因为提振了需求,进一步助长通胀和通胀预期,使经济面临更大的“滞胀”压力。而且,本轮通胀压力是具有全球背景的,海外政策的收紧也会对国内的货币宽松形成一定的制约,需要提防全球能源危机的传染,全球流动性收紧的预期。在高通胀的压力下,尽管经济有一定的走弱风险,但宽货币会面临一定的制约。

“类滞胀”如何影响债市?

宽货币的力度低于预期

宽货币的预期接连被证伪。7月全面降准之后,市场对货币政策有了更多的期待,货币宽松的预期,降准甚至是降息的传言一度在市场上流行。随着10月MLF的等额续作,降准预期基本被证伪,10年期国债收益率也大致回到了降准前的水平。7月降准的逻辑是经济的结构性压力,而当前经济数据体现的下行压力似乎更大了,但货币政策却没有更进一步宽松。对比当前的宏观经济环境与7月,制约因素大概率是通胀。

当前利率水平不高,通胀压力下结构性宽信用的选择更优。10月15日,央行货币政策司司长孙国峰在三季度金融统计数据新闻发布会上讲到:“当前我国金融市场运行平稳,十年期国债收益率在2.95%附近,总体处于较低水平”。这句话在一定程度上表明央行认为当前的利率水平对于经济的刺激力度是足够的。而近期出台的一系列结构性宽信用的政策,包括3000亿元支小再贷款和三季度金融统计数据新闻发布会提到的碳减排支持工具,也表明央行现在更倾向于用结构性的宽信用政策来解决问题。

这一轮与典型滞胀有何不同?

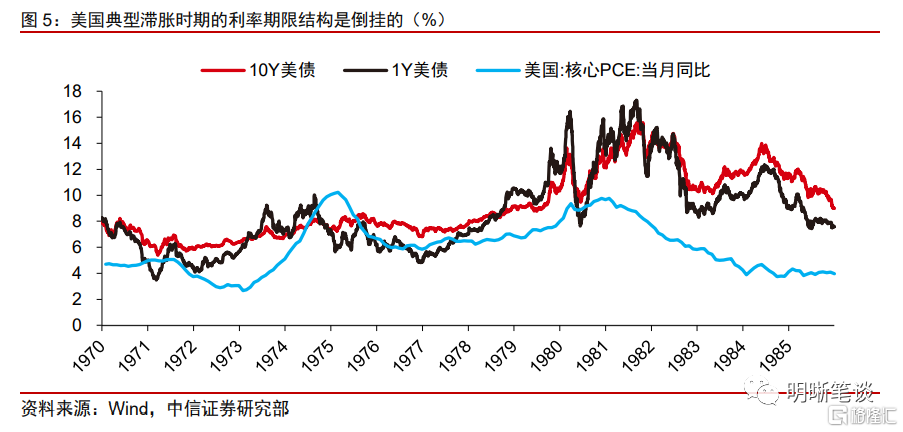

在典型的滞胀时期,利率曲线应该是熊平的。在通胀失控时,为了打破通胀和通胀预期之间的螺旋,央行会采取收紧流动性的手段,收益率曲线短端利率上行,但长端又会在一定程度上反映未来经济衰退的预期,因而收益率曲线可能出现期限倒挂。以美国七八十年代的滞胀为例,在美联储铁腕的加息政策下,美债收益率曲线倒挂,通货膨胀最终被抑制,经济随后也陷入衰退。

本轮国内的“类滞胀”的不同在于,它会限制货币宽松,但很难导致货币政策收紧。在“类滞胀”的压力下,央行打出稳货币+结构性宽信用的组合拳。首先,本轮通胀的供给冲击远不及石油危机,在保供稳价的措施下,供给冲击的持续时间可能较短。其次,央行认为本轮PPI通胀有望在年底到明年逐渐缓解,虽然会向CPI传导,但影响幅度将处于合理的区间范围内,因此对于流动性的操作和态度依然比较温和。如果通胀的持续性不强,符合央行的预期,那么这种组合的好处是能够保证经济平稳过渡,不至于出现较强的衰退风险。

与之相对应,近期国债收益率曲线的特征并没有表现出熊平,而仅仅是长端利率在货币宽松预期落空后的回补。由于当前经济基本面的下行压力确实存在,而且从经济周期的逻辑上看,只有供给约束或通胀压力缓解后,宽信用宽财政的政策才能更好的发挥作用,经济才会企稳,因此通胀向下的拐点会领先于经济企稳复苏的拐点。这就意味着央行稳货币+结构性宽信用的组合下,若上游通胀缓解,利率可能有波段性的下行机会。当然,这一波段性的机会并不意味着利率上行趋势的结束,因为目前大概率是信用底,上游涨价压力边际缓解后,宽信用政策效果显现和信用环境边际向好会带动经济转暖和利率上行,核心通胀可能也会有所反应。

债市策略

通胀的变化将是决定利率走势的核心矛盾。前期利率的下行并没有受到通胀制约,那么一旦通胀成为焦点,利率也会面临上行压力。在通胀的拐点到来之前,通胀担忧对于利率的压制会一直存在。由于通胀压力的缓释大概率会领先于经济的回暖,债市有可能在通胀压力缓释后有波段性的机会。但是,一旦上游通胀压力缓解,宽财政、宽信用的政策效果也会随之显现,通胀压力或将向核心通胀传导,在未来信用环境大概率边际向好的背景下,利率上行的趋势可能还未结束。