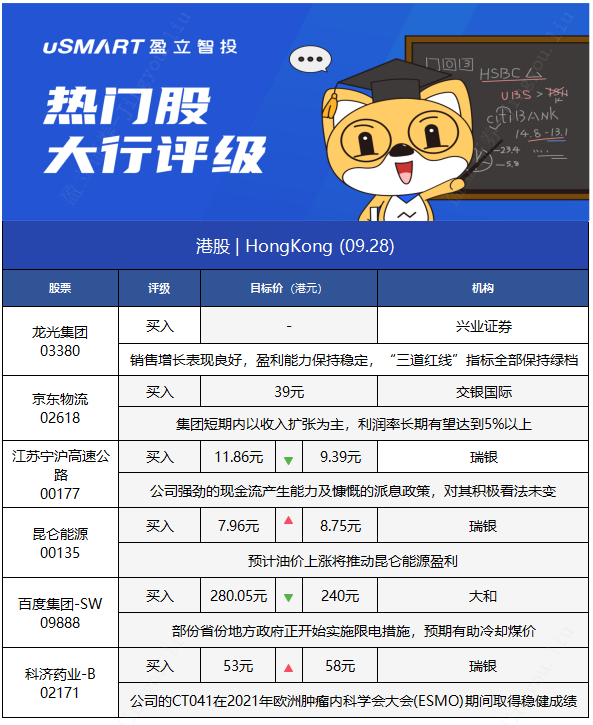

1.兴业证券:龙光集团(03380)业绩稳健,维持“买入”评级

兴业证券发布投资策略报告指出,当前内房股估值已处于历史底部,平均股息收益率达到10.1%,投资价值显著,维持 “推荐”评级。该机构认为,内房股内部将持续分化,基本面稳健扎实、现金流优异、财务安全性高,盈利能力稳定的大型房企优势会越来越显著,销售和业绩能保持稳定增长,融资成本将持续下降。

兴业证券此前指出,在行业利润率普遍下行背景下,龙光集团(03380)销售增长表现良好,盈利能力保持稳定,“三道红线”指标全部保持绿档,融资成本进一步下降,新增融资成本下降15%至4.6%,期末加权平均融资成本5.4%;派息持续优厚,派现金中期股息每股49港仙,派息额占归母核心利润约40%,股息率位居头部内房前列,投资价值颇具吸引力,值得重点推荐,维持“买入”评级。

2.交银国际:首予京东物流(02618) “买入”评级 目标价39港元

交银国际发布研究报告称,首予京东物流(02618) “买入”评级,DCF估值2420亿元,相当于2022年市销率1.5倍,目标价39港元。

该行认为,集团短期内以收入扩张为主,利润率长期有望达到5%以上,看好集团在行业营运经验、基础设施网络覆盖及技术投入的领先地位。另外,风险包括行业竞争加剧、获客不及预期及短期投入影响盈利。

报告提到,中国物流行业面临环节冗余,未来在多个环节有改善空间,将向数码化 、一体化供应链管理转型。京东物流为国内最大的一体化供应链服务提供商,其一体化服务模式的核心竞争力在于商流、行业营运经验,与快递、快运公司的标准化服务不同,客户黏性更强。

3.瑞银:予江苏宁沪高速公路(00177)“买入”评级 目标价降20.8%至9.39港元

瑞银发布研究报告称,予江苏宁沪高速公路(00177)“买入”评级,目标价由11.86港元下调至9.39港元,以反映盈利轻微修正和较高的加权平均资本成本。公司目前的估值仍然具吸引力,如果该公司选择将资产分拆为房地产投资信托基金,可能会有上升空间。

报告中称,公司强劲的现金流产生能力及慷慨的派息政策,对其积极看法未变,认为公司最近的股价下跌,已经反映今年第三季度的潜在疲软业绩和非公路投资的风险,并预计公司2021年的每股股息为0.47元人民币充满信心,即使今年第四季度疫情局部复苏可能令盈利下降,但疫后的交通恢复可能是一个短期催化剂。

4.瑞银:维持昆仑能源(00135)“买入”评级 目标价升9.9%至8.75港元

瑞银发布研究报告称,维持昆仑能源(00135)“买入”评级,目标价由7.96港元上调至8.75港元,将2021-23年的盈利预测上调1%至6%,预计在2021-25年将实现13%的天然气产量年复合增长率。布伦特油价目前为每桶77美元,预计油价上涨将推动昆仑能源盈利。

报告中称,公司股价在过去两星期调整13%,认为是市场担心由于液化天然气(LNG)现货价格处于历史性高位会令单位利润受压。不过,该行认为尽管今年冬季价格上涨的程度仍有待观察,但基于成本转嫁的纪录,利润率挤压的风险并不高,因只有不足10%的气量是以现货价格供应。

5.大和:维持百度集团-SW(09888)“买入”评级 目标价下调14.3%至240港元

大和发布研究报告称,维持百度集团-SW(09888)“买入”评级,下调其2021-23年收入预测2%至8%,因广告收入似乎较弱,目标价由280港元下调14.3%至240港元。

报告中称,日前与百度管理层举行电话会议,管理层分享了机械人出租车服务的最新情况,以及对监管的看法。该行认为,由机械人出租车及人工智能云带动的非广告业务,增长正处于正确轨道上,并认为市场目前只对其Apollo及电动车业务给予最低价值。

报告提到,集团维持今年第三季收入指引不变,即同比跌8%至19%,当中已考虑变种病毒的影响,同时疫情反弹及监管的影响似乎可控。该行认为,虽然对教育、网络游戏及房地产等行业的监管,可能对百度广告收入产生一些影响,但集团在不同垂直领域的业务多元化,其中最大的收入贡献来自医疗保健。

6.瑞银:维持科济药业-B(02171)“买入”评级 目标价升9.4%至58港元

瑞银发布研究报告称,维持科济药业-B(02171)“买入”评级,目标价由53港元上调至58港元。公司的CT041(一种靶向CLDN18.2自体CAR-T候选产品)在2021年欧洲肿瘤内科学会大会(ESMO)期间取得稳健成绩。

报告中称,根据CT041试验数据,该药的客观缓解率(ORR)为48.6%,在所有37名候选人中,疾病控制率(DCR)为73%,31名患者观察到不同程度的目标病灶缩小。约95%的患者发生细胞因子释放综合症(CRS),所有CRS均为1级或2级,并没有达到3级或以上,表明CT041在预期剂量水平下,具有良好的耐受性。

该行指出,正在调整该药对胃癌(GC)和胰腺癌(PC)适应症的预测成功概率(POS)。对于中国和美国的胃癌患者,该行将POS从50%增至55%;其他地区为40%增至50%。至于胰腺癌患者,该行将欧盟、日本和韩国的POS从35%提高至40%。