本文来自格隆汇专栏:中信债券明明,作者:明明

核心观点

三季度货币政策委员会例会总结了近期的货币政策信号、延续的货币政策方向,也有较多新提法、新表述。把服务实体经济放在更重要的位置,加强与财政、产业、监管政策之间的协调,货币政策仍然朝着宽信用的方向迈进。

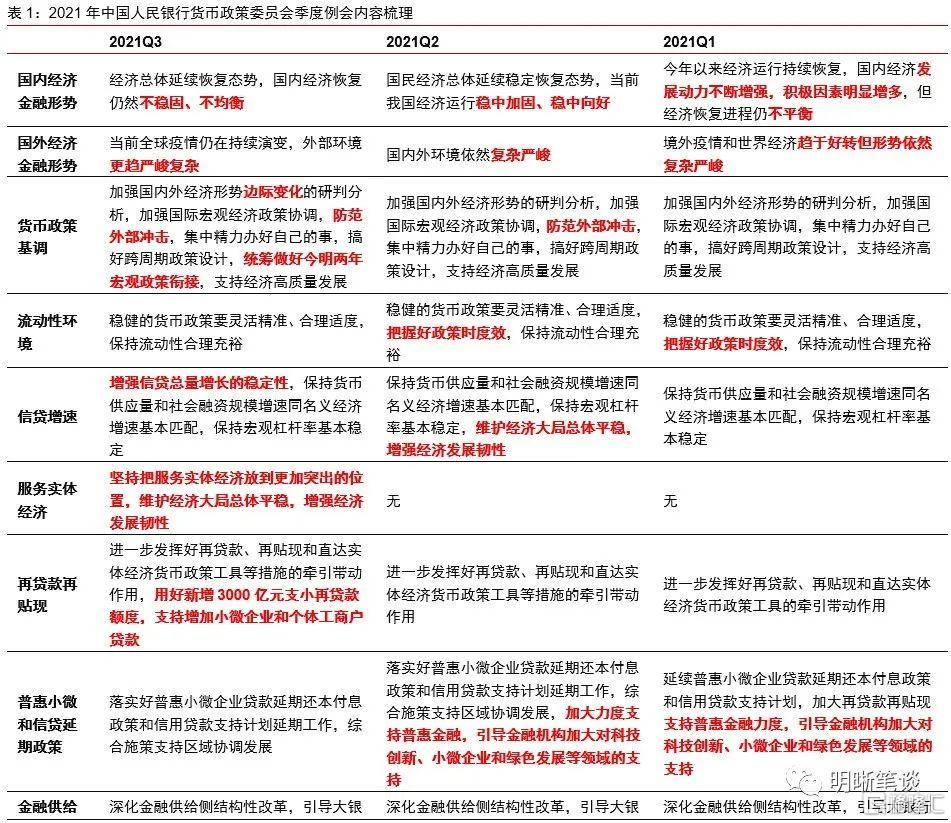

三季度例会相比二季度例会有较多新增的表述。其中又可以分为两类:一类是近期各个层面和渠道释放出的货币政策信号,包括(1) “统筹做好今明两年宏观政策衔接”的表述,(2) “增强信贷总量增长的稳定性”内容,(3) “有序推动碳减排支持工具落地生效”表述;另一类是三季度货币政策委员会例会首次提出的,包括(4)新增“坚持把服务实体经济放到更加突出的位置”的表述,(5)首次提出“维护房地产市场的健康发展,维护住房消费者的合法权益”,(6)新增“加强与财政、产业、监管政策之间的协调”表述,(7)新增“统筹金融支持实体经济与防风险”表述。

把支持实体经济放在更加突出的位置。三季度货币政策委员会例会延续了对国内外经济形势的判断,但强调了把服务实体经济放在更加突出的位置,显示当前货币政策最主要的目标还是实体经济的情况,也说明了央行意识到国内经济面临着实际的问题,经济动能趋弱的压力越来越明显。近期实体经济面临的问题更趋复杂,货币政策也面临多目标下的平衡难题,统筹今明两年宏观政策衔接。

维持流动性合理充裕,结构性宽信用。强化服务实体经济目标,货币政策的主要落脚点包括数量和价格层面,总量和结构层面。数量层面,狭义流动性方面是“保持流动性合理充裕”,广义流动性方面“增强信贷总量增长的稳定性”。价格层面,仍然强调“推动实际贷款利率进一步降低”。结构政策层面,再次强调落实支小再贷款,支持银行补充资本,结构性宽信用加速推进。

加强与财政、产业、监管政策之间的协调。“类滞胀”的环境下货币政策仍然具有局限性,因而要加强政策协调。经济绿色低碳转型带来的短期物价上涨,除了货币政策外,也还需要产业政策配合。货币与财政要“两个钱袋分家”,也要协调配合。四季度地方政府债券继续发行、财政支出力度大概率增大,货币政策需要和财政政策配合,无论是从狭义的银行间流动性维稳还是广义的宽信用层面。

房地产市场新提法,信用风险底线明晰。三季度货币政策委员会例会首次涉及房地产市场,“维护房地产市场的健康发展”,房地产政策不排除边际调整可能,但更大概率也是以支持首套刚需为主要方向。近期房地产企业信用风险事件增多,引发市场对房地产行业乃至银行业的担忧,风险处置也备受市场关注。要求“维护住房消费者的合法权益”,很可能指向信用风险较大的企业“保交房”的要求。

统筹金融支持实体经济与防风险。“处理好稳增长和防风险的关系” 表述调整为“统筹金融支持实体经济与防风险”,将稳增长替换为金融支持实体经济,一方面强调了货币政策的主要目标仍然聚焦在实体经济,另一方面也指明了稳增长的方式——金融支持实体经济,强调金融支持实体,宽信用更为直接。

债市策略:三季度货币政策委员会例会总结了近期的货币政策信号、延续的货币政策方向,也有较多新提法、新表述。总体上印证了自7月30日政治局会议以来经济动能走弱、政策引导加强服务实体经济、统筹稳增长与防风险关系的主要逻辑。把服务实体经济放在更重要的位置,加强与财政、产业、监管政策之间的协调,货币政策仍然朝着宽信用的方向迈进。对于债市而言,在宽信用预期不强,经济预期较弱的时候,10年期国债收益率多次冲击2.8%以下未果,底部已经明确。而随着四季度来临,宽信用的信号预计将逐步增加,利率或将面临一定的上行压力,债市在窄幅震荡之后或将迎来调整。

正文

三季度例会新增表述较多

9月27日央行发布中国人民银行货币政策委员会2021年第三季度例会内容,分析了国内外经济金融形势,对后续货币政策趋势、目标和工作重点做了部署。不同于2021年一季度与二季度货币政策委员会例会内容差别较小,三季度例会相比二季度例会有较多新增的表述,其中又可以分为两类:

一类是近期各个层面和渠道释放出的货币政策信号,包括(1)新增了7月30日政治局会议提出的“统筹做好今明两年宏观政策衔接”的表述,(2)新增了8月23日货币信贷形势分析座谈会和9月23日央行电视会议提出的“增强信贷总量增长的稳定性”内容,(3)新增了二季度货币政策执行报告提出的“有序推动碳减排支持工具落地生效”表述;另一类是三季度货币政策委员会例会首次提出的,包括(4)新增“坚持把服务实体经济放到更加突出的位置”的表述,(5)首次提出“维护房地产市场的健康发展,维护住房消费者的合法权益”,(6)新增“加强与财政、产业、监管政策之间的协调”表述,(7)新增“统筹金融支持实体经济与防风险”表述。

三季度货币政策委员会例会一方面再次确认了三季度以来货币政策调整的方向,一方面强化了在支持实体经济等方面的内容,总体上看,印证了自7月30日政治局会议以来经济动能走弱、政策引导加强服务实体经济、统筹稳增长与防风险关系的主要逻辑。

把支持实体经济放在更加突出的位置

三季度货币政策委员会例会延续了对国内外经济形势的判断。对国内经济的表述——“经济总体延续恢复态势,国内经济恢复仍然不稳固、不均衡”,以及对国外环境的表述——“当前全球疫情仍在持续演变,外部环境更趋严峻复杂”,均沿袭了7月30日中央政治局会议的内容,这与二季度货币政策委员会例会的表述——“国民经济总体延续稳定恢复态势,当前我国经济运行稳中加固、稳中向好”、“国内外环境依然复杂严峻”又较大的差异,也说明了从政策层面自三季度以来对国内经济形势的判断偏谨慎。

但强调了把服务实体经济放在更加突出的位置。7月30日政治局会议对国内经济形势判断做出修正后,政策目标开始逐步转向稳增长,降准的意外落地显示了政策层面对经济下行压力的提前对冲。而本次货币政策委员会例会强调“把服务实体经济放在更加突出的位置”,显示当前货币政策最主要的目标还是实体经济的情况,也说明了央行意识到国内经济面临着实际的问题,经济动能趋弱的压力越来越明显。

近期实体经济面临的问题更趋复杂,货币政策也面临多目标下的平衡难题,统筹今明两年宏观政策衔接。从8月的经济金融数据看,总量层面内需不足情况较为显著,经济进入内生动能下降和通胀压力上升并存的“类滞胀”阶段。总量层面疲弱的另一面是结构问题突出,包括大中小企业景气度分化、上游商品价格上涨持续导致对中下游企业利润分化,青年人失业率高位的结构性失业问题等。而近期能耗双控、碳减排等政策执行下出现限电现象,或对国内经济产生一定负面效果。央行货币政策基调是“加强国内外经济形势边际变化的研判分析,加强国际宏观经济政策协调,防范外部冲击,集中精力办好自己的事,搞好跨周期政策设计,统筹做好今明两年宏观政策衔接,支持经济高质量发展”,多重经济矛盾、多重政策目标下货币政策需要权衡,但显然服务实体经济是最终目标。

维持流动性合理充裕,结构性宽信用

强化服务实体经济目标,货币政策的主要落脚点包括数量和价格层面,总量和结构层面。

数量层面,狭义流动性方面是“稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕”,这与最近两年以来的表述维持不变,但相比于上半年两次货币政策委员会例会,本次会议删去了“把握好政策时度效”;广义流动性方面仍然是“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”,但延续了8月23日货币信贷形势分析座谈会提出的“增强信贷总量增长的稳定性”。总体来说,从总量的数量层面看,狭义流动性维持平稳,广义流动性边际放松的方向不变。

价格层面,仍然强调“推动实际贷款利率进一步降低”。近年来支持实体经济一个重要的指标就是降低实际贷款利率。尽管政策利率和LPR利率未发生变化,但是在持续释放LPR改革潜力的作用下,以改革降成本,6月贷款加权平均利率报4.93%,创有统计以来新低。“优化存款利率监管,继续释放贷款市场报价利率改革潜力”,7月初降准后在一定成本上降低了银行成本,虽然LPR报价未变,但叠加存款利率改革逐步推进、银行进一步降费,预计实际贷款利率还有降低的空间。

结构政策层面,再次强调落实支小再贷款,支持银行补充资本,结构性宽信用加速推进。(1)9月1日国常会提出今年再新增3000亿元支小再贷款额度,9月9日央行确认新增3000亿元支小再贷款额度,并提出在今年剩余4个月之内以优惠利率发放给符合条件的地方法人银行,支持其增加小微企业和个体工商户贷款。在3000亿元再贷款在9月预计投放超50%的假设下,9月社融有望触底反弹,站在全年的角度,新增3000亿元人民币再贷款预计将有效提高社融同比增速0.1个百分点。(2)货币政策传导机制不畅的原因之一是银行资本约束,支持银行补充资本,加强银行支持和服务实体经济的能力,促进宽信用进程。

加强与财政、产业、监管政策之间的协调

货币政策有局限,央行强调政策协调。正如前文所说,近期实体经济面临的问题更趋复杂,货币政策也面临多目标下的平衡难题。上游大宗商品价格上涨、“类滞胀”的环境下,央行并非不关注上游商品价格涨价和通胀,二季度货币政策执行报告中大篇幅论述“货币与通胀的关系”,说明了央行仍然保持着一份对通胀的谨慎态度。但是目前的通胀形势,尤其是上游商品价格的上涨,并非货币政策力所能及。从央行前文的总量和结构性政策工具来看,货币政策仍然具有局限性,因而要加强政策协调。

经济绿色低碳转型带来的短期物价上涨,除了货币政策外,也还需要产业政策配合。今年以来货币政策为通胀反应钝化,正如中国人民银行研究局局长王信在9月26日的中央财经大学绿色国际研究院2021年会上提到的“央行能够承受持续供给冲击的程度有限,需要采取前瞻性的行动,有效管理预期,避免更大的冲击”。即便有货币政策的预期管理,真实存在的供需缺口决定了上游大宗商品价格上涨的趋势,因而需要产业政策和货币政策配合来稳定价格。

货币与财政要“两个钱袋分家”,也要协调配合。二季度货币政策执行报告特别提到“坚持央行和财政两个‘钱袋子’定位”,这是吸取了疫情后主要发达经济体实施了极度宽松的货币政策+大规模财政刺激的政策组合最终带来通胀压力的教训。而四季度地方政府债券继续发行、财政支出力度大概率增大,货币政策需要和财政政策配合,无论是从狭义的银行间流动性维稳还是广义的宽信用层面。

房地产市场新提法,信用风险底线明晰

首次提及房地产市场。近年房地产市场的管理是政策的焦点之一,“房住不炒”也在众多重要会议中屡次提及,但货币政策委员会例会却鲜有提及,三季度货币政策委员会例会首次涉及房地产市场,“维护房地产市场的健康发展”。对比7月30日政治局会议对房地产市场的表述——“要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期,促进房地产市场平稳健康发展”,“维护房地产市场的健康发展”语意上更加缓和。今年以来房地产贷款集中度管理等政策是促成房地产周期下行的原因,而经济下行压力加大、信贷增速受拖累、地产行业信用风险加大等背景下,房地产政策不排除边际调整可能,但更大概率也是以支持首套刚需为主要方向。

住房消费者的合法权益或与地产信用风险处置相关。商品房销售增速下滑、土地拍卖遇冷、房地产投资增速下滑等都指向房地产进入下行周期。近期房地产企业信用风险事件增多,引发市场对房地产行业乃至银行业的担忧,风险处置也备受市场关注。本次货币政策委员会例会首次提及房地产市场,要求“维护住房消费者的合法权益”,很可能指向信用风险较大的企业“保交房”的要求。

统筹金融支持实体经济与防风险

新表述“统筹金融支持实体经济与防风险”。8月17日中央财经委员会第十次会议“要夯实金融稳定的基础,处理好稳增长和防风险的关系,巩固经济恢复向好势头,以经济高质量发展化解系统性金融风险,防止在处置其他领域风险过程中引发次生金融风险”。中央财经委员会第十次会议强调做好金融稳定发展,跨周期调节下政策重新拿捏“稳增长”和“防风险”之间的权重。本次货币政策委员会例会将表述调整为“统筹金融支持实体经济与防风险”,将稳增长替换为金融支持实体经济,一方面强调了货币政策的主要目标仍然聚焦在实体经济,另一方面也指明了稳增长的方式——金融支持实体经济。

强调金融支持实体,宽信用更为直接。正如我们在《债市启明系列20210820—如何理解中央财经委会议的“防风险”》提出的,2021年“防风险”与2018年不同之处在于——2018年经济下行压力的政策源头是以货币政策收紧为代表的金融去杠杆政策以及中美贸易摩擦,而2021年经济下行压力加大的政策原因是地产和政府债务管控导致的财政政策偏弱,因而当政策变化的路径也会有所不同——2018年货币政策转松,而2021年则首先应加大财政和信贷支持力度。金融支持实体经济,首先就需要通过商业银行进行宽信用,具体的手段就如前文所说的结构性的政策工具。

债市策略

三季度货币政策委员会例会总结了近期的货币政策信号、延续的货币政策方向,也有较多新提法、新表述。总体上印证了自7月30日政治局会议以来经济动能走弱、政策引导加强服务实体经济、统筹稳增长与防风险关系的主要逻辑。把服务实体经济放在更重要的位置,加强与财政、产业、监管政策之间的协调,货币政策仍然朝着宽信用的方向迈进。对于债市而言,在宽信用预期不强,经济预期较弱的时候,10年期国债收益率多次冲击2.8%以下未果,底部已经明确。而随着四季度来临,宽信用的信号预计将逐步增加,利率或将面临一定的上行压力,债市在窄幅震荡之后或将迎来调整。