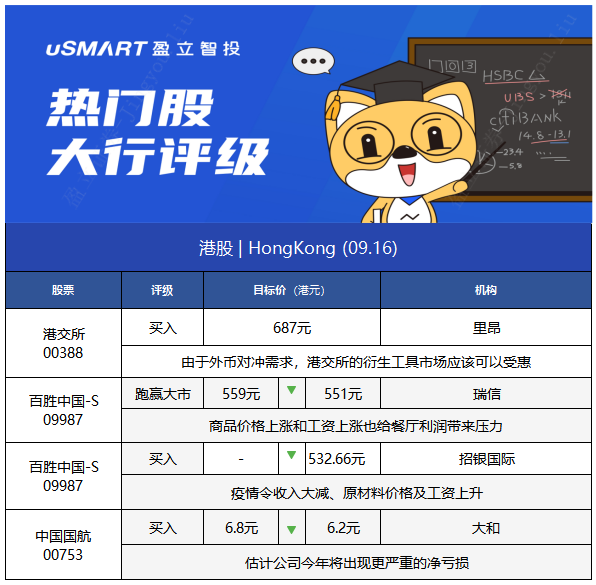

1.里昂:重申港交所(00388)买入评级 目标价687港元

里昂发布研究报告称,重申港交所(00388)“买入”评级,目标价687港元,市场对在下月18日推出MSCI中国A50互联互通指数期货合约感到雀跃,公司管理层在里昂举行的论坛上表示,对公司的盈利预测不会单单与推出个别产品扣连。

报告中称,该行引述港交所管理层表示,跨境理财通和债券通对公司盈利直接影响有限,不过由于外币对冲需求,港交所的衍生工具市场应该可以受惠。不过该行指出,港交所的交易成本比中国内地和美国高,认为长远来说需要更低的交易成本来维持竞争力。

2.瑞信:维持百胜中国-S(09987)“跑赢大市”评级 目标价微降至551港元

瑞信发布研究报告称,维持百胜中国-S(09987)“跑赢大市”评级,将2021-23年每股盈利削减16%/3%/3%,目标价由559港元下调至551港元。

报告指出,公司预计第三季调整后营业利润,不包括特殊项目将下降约50-60%,主要是由于疫情影响餐厅的运营及8月销售,而商品价格上涨和工资上涨也给餐厅利润带来压力。第三季度业绩令人失望。

报告提到,公司8月同店销售额下降10-20%中段,但与2019年8月相比增加20%。其中,同店堂食销售额下降约20-30%;交通枢纽门店销售额下降约40-50%。在8月份爆发高峰期,17个省500多家门店关闭或暂停堂食。

3.招银国际:维持百胜中国-S(09987)“买入”评级 目标价降至532.66港元

招银国际发布研究报告称,维持百胜中国-S(09987)“买入”评级,基于将2022年预测市盈率由32倍下调至30倍,以反映行业估值向下,目标价降至532.66港元。

报告中称,国盛公布第三季业务更新,预计经调整经营利润同比跌约50%至60%,主要由于疫情令收入大减、原材料价格及工资上升,以及公司为增加客流推出优惠促销。该行认为上述盈利低于预期,但对其今年第四季及明年展望维持正面,由于店铺扩张、外卖业务强劲及必胜客改革,估计明年纯利增长34%。

4.大和:维持中国国航(00753)“买入”评级 目标价降8.8%至6.2港元

大和发布研究报告称,维持中国国航(00753)“买入”评级,目标价由6.8港元调低8.8%至6.2港元,估计公司今年将出现更严重的净亏损,同时下调对其明年每股盈利预测32%,以反映最新8月数据及旅游需求延迟。

该行表示,与国航管理层进行了会议,当中公司对中秋节旅游的预期低,至于国庆假期,目前机票预订量为去年水平的90%,认为9月中的能见度较高,因现时不少旅客在出发前数天才买机票。公司管理层重申对旅游需求的正面看法,预期一旦疫情受控,商务旅游及热门休闲航线会强劲复苏。

报告中称,国际航空运输协会(IATA)早前估计2023年可全面恢复到疫情前水平,国航管理层的看法不及IATA预测乐观,并预计近期货运费率维持高位。公司会要求收取燃油附加费,以抵销燃油成本上升,同时对燃油对冲持开放态度。