1、招股信息

(1)简称及代码: 创胜集团-B,6628.HK

(2)招股日期: 9.14-9.17

上市日期: 9.29

计息日: 11天

(3)发行价格: 15.8-16港元

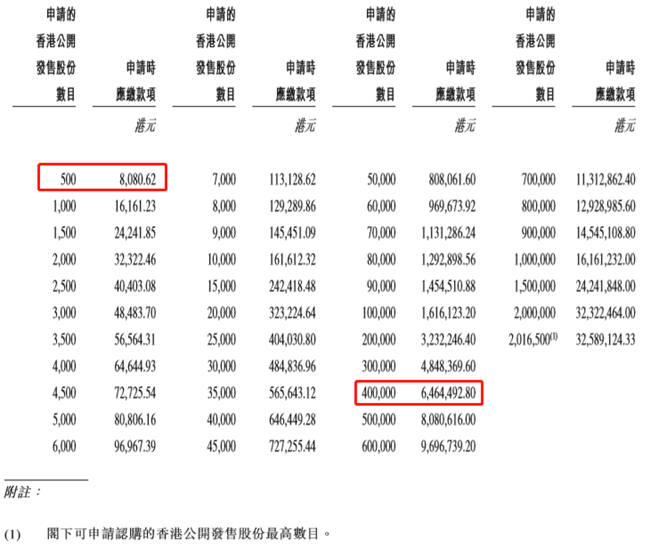

(4)入场费: 8080.62港元,乙头需认购40万股(800手),金额约647万港元,若以20倍杠杆,3.5%年化利率计算,乙头融资利息成本约为6478港元

(5)发行股数: 4033万股,90%国际配售,10%公开发售,1手500股

(6)超额配股权: 有,可按发售价发行最多604.95万股(占发售股份的15%),以补足国配的超额认购

(7)集资金额: 6.37-6.45亿港元

(8)市值: 70.36-71.25亿港元

(9)PE: 亏损

(10)保荐人: 高盛、中金

(11)基石: 4名,共认购5.28亿港元股票,占发售股份的81.89%-82.92%,包括礼来基金、淡马锡、卡塔尔投资局、中国国有企业结构调整基金

2、回拨机制

15倍以内,公开比例为10%,甲乙组分别有4033手

15-50倍,公开比例提升至30%,甲乙组分别有12099手

50-100倍,公开比例提升至40%,甲乙组分别有16132手

100倍或以上,公开比例提升至50%,甲乙组分别有20165万手

3、公司简介

创胜集团是一家尚未盈利的生物科技公司,目前有1种核心产品MSB2311,一种针对实体瘤的人源化PD-L1单抗候选药物,以及4种关键候选药物和多种前期创新生物候选药物。从研发情况来看,均处于或早于临床2期阶段。

核心产品MSB2311作为第二代抑制剂,相较其他PD-(L)1抗体具有独特性,可以极大延长药物靶标在肿瘤的停留时间和提高体内肿瘤的杀伤活性,在2期试验中已经纳入对TMB-H肿瘤的有效性和安全性评估。

截至2021年3月,中国仅8种PD-(L)1抗体获得上市批准,但均无获批用于TMB-H肿瘤。创胜集团的MSB2311是目前中国唯一一款处于临床开发阶段并纳入TMB-H肿瘤试验的PD-(L)1候选药物,预计未来这个领域的市场规模将由2025年的1540万美元增长至2035年的5亿美元。

创胜集团自2016年以来共获得2.58亿美元融资,获得了红杉资本、礼来亚洲基金、高瓴等知名机构的投资。