最近,那个卖按摩器的倍轻松快要上市了。

近日,深圳市倍轻松科技股份有限公司(以下简称 " 倍轻松 ")启动 IPO 申购,发行价27.4元/股,发行市盈率26.92倍,申购代码为787793。

倍轻松主要从事智能便携按摩器的设计、研发、生产、销售及服务。旗下产品包括眼部、颈部、头部及头皮四大类智能便携按摩器,为用户提供个人健康护理与按摩保健服务。

公司旗下主要产品情况,图源:招股书

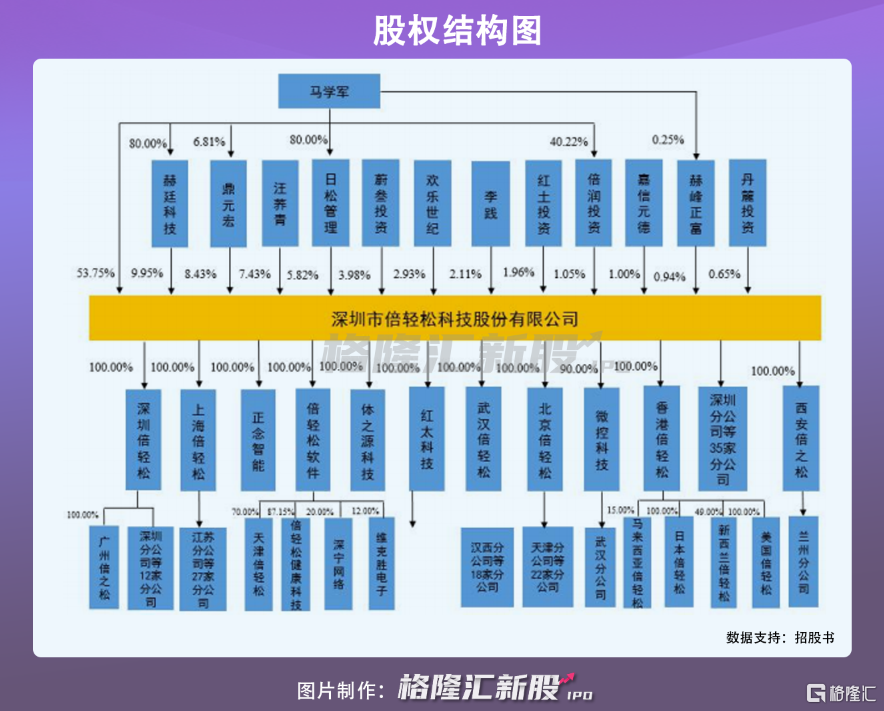

根据股权结构,马学军作为法人代表持股53.75%,为控股股东,其余股东包括赫廷科技、鼎元宏、汪荞青、日松管理、蔚叁投资等。

现代打工人生活不易,尤其是在后疫情时代,人们对健康养生更是注重,背靠大健康的蓝海,切入小家电的倍轻松上市时机不错,但这只是荣光的一步,从可持续性经营上来看,面临的痛点也不能忽视。

1

线下直营施压业绩?

从基本面上看,倍轻松的营收净利表现都比较积极,保持了一定的高增长性。

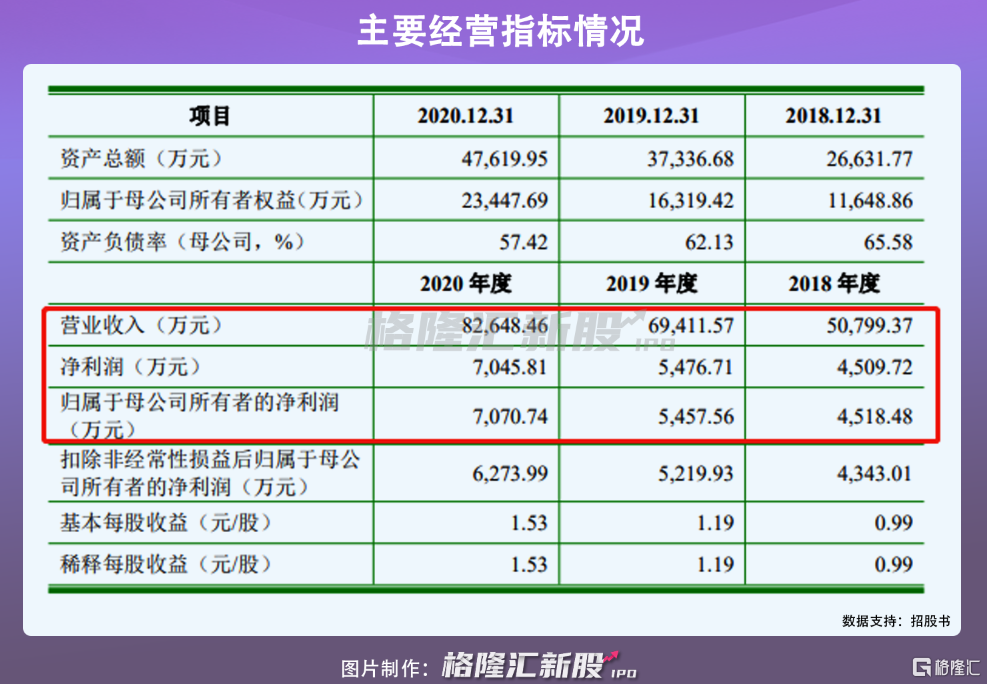

报吿期内(2018-2020年),倍轻松实现营业收入5.08亿元、6.94亿元、8.26亿元;归属于母公司所有者的净利润分别为4518.48万元、5457.56万元、7070.74万元。

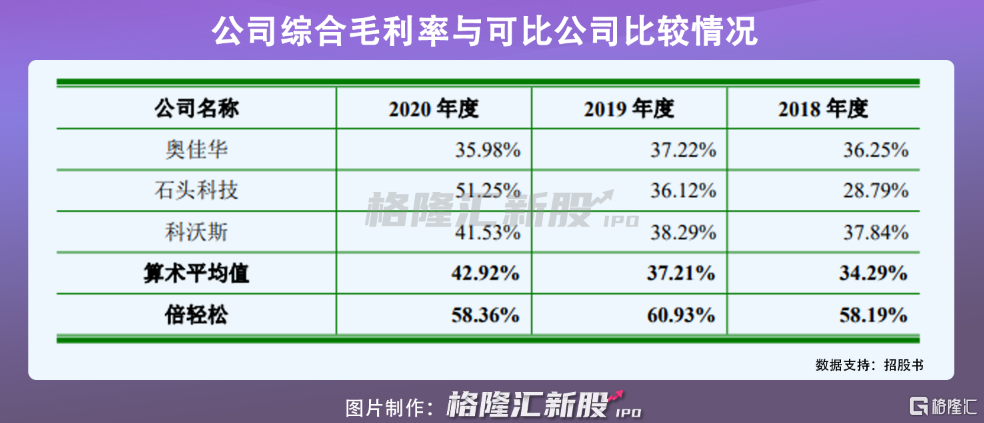

此外,倍轻松的综合毛利率分别达58.19%、60.93%和58.36%,高于奥佳华、石头科技等可比公司平均水平。

这主要受益于所处赛道的成长性红利。目前,中国已成为全球按摩器具市场需求增长最快的地区之一,市场渗透率有望继续上升。

从收入构成来看,公司的主营收入来自智能便携按摩器,旗下主打自主品牌“breo”和“倍轻松”系列产品。报吿期内,公司眼部、颈部、头部及头皮四大类智能便携按摩器销售收入占主营业务收入的比例较高,合计占比分别为 73.76%、76.35%和 80.13%。此外,倍轻松也为其他知名品牌企业提供ODM(原始设计制造商)定制产品。

再看公司按渠道划分的收入,可以发现一些有意思的变化。

2018年-2019年期间,当时倍轻松主要发力线下渠道,收入占比五成左右,但受制于疫情黑天鹅,2020年这一部分的渠道收入占比跌至42.23%。

疫情是把双刃剑。虽然病痛阴霾笼罩全球,但却也加速了互联网的渗透,人们逐步培养了线上消费的习惯。

基于此,倍轻松线上渠道销售收入对营收贡献不断加大,报吿期内,线上渠道销售收入分别为 1.71 亿元、2.79 亿元和 4.31亿元,2020年这一比重首次反超了线下销售收入。

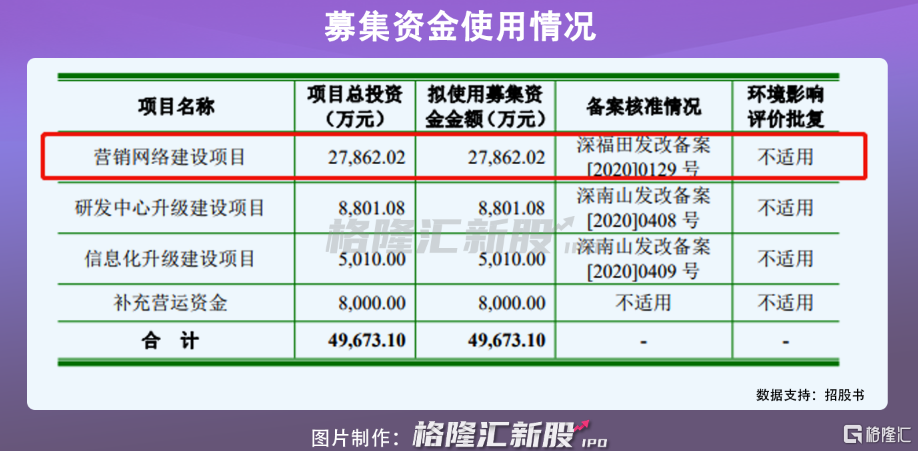

照理说,线上销售已成趋势,倍轻松应该乘风而上,对此继续发力,但根据本次IPO的募资用途,倍轻松拟投入2.79亿元用于营销网络建设项目,其中计划在全国各地新设248家直营门店。

线上销售做得正火热,却想回归“老本行”——继续聚焦线下直营这一举措确实令人有些迷惑。报吿期内,倍轻松共设有153处线下直营门店。

不过也不难理解,毕竟按摩器的销售光靠互联网的展示并不够,这类健康器材需要给人切实的体验感,而线下直营可以直接触及目标消费群体,通过一定的口碑传播效应,甚至利于发掘新的潜在客户,整体也将利于加强消费者黏性。

但是,要知道市面上不节制的跑马圈地之后,最终被“差钱”的资金链压垮而剩下一地鸡毛的范例也有很多。

倍轻松继续选择开展扩张战略,线下门店的租赁费、销售人员的薪酬支出等的增加或为公司的经营带来一定的高压。

2

代言明星光环存在泡沫?

除此之外,公司虽积极向消费级智能硬件厂商不断看齐,但选择登上注重研发创新属性的科创板,它或还是缺少一定的技术护城河。

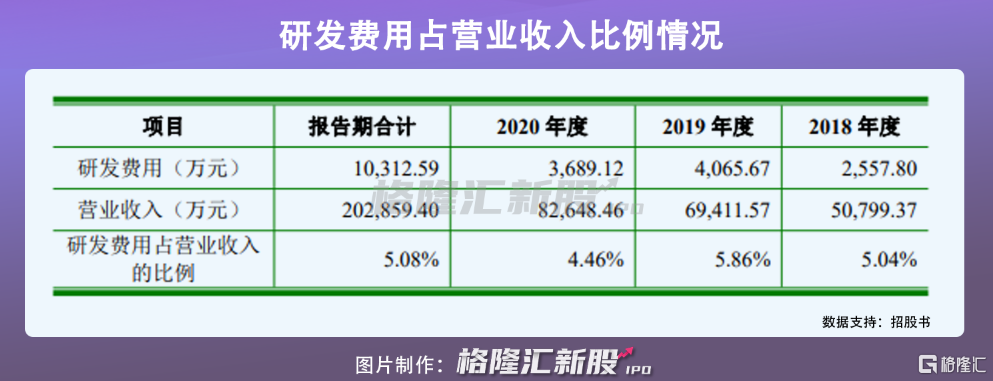

报吿期内,倍轻松研发费用分别为2557.8万、4065.67万和3689.12万,虽然对比奥佳华等同业可比公司不算低,但存在一定的波动性。

同时,报吿期内,销售费用的增加也较为显著,分别为1.83 亿、2.87亿和 3.42 亿。与其相比,研发方面的投入还是亟待加强。

事实上,这是很多消费类公司都有存在的痛症,即过度依赖营销红利。虽然身处这个全民直播、全民卖货的时代里,用真金买营销,通过传播效应来扩大品牌影响力,这也无可厚非,毕竟效果显而易见的不错。

今年5月底,倍轻松官宣明星肖战成为其品牌代言人,受益于流量带来的粉丝经济效应,倍轻松的销售也是表现得“蛮轻松”。

2021年618天猫全品牌榜单,图片来源:魔镜市场情报

但是流量也具有两面性。站上风口之时,它的红利人人都想蹭一下,渐入瓶颈之后,它的不稳定性也十分凸显。

毕竟,艺人带来的流量效应不能成为一个企业的经营保护色,运用得当是可以为企业锦上添花,但当企业还未拥有过硬的技术优势之前,若是过于依赖营销红利,并不利于其可持续性发展。

3

结语

消费升级下,叠加疫情冲击,人们对健康管理的意识不断提高,大健康行业迎来一定的高增长红利期。其间,倍轻松也乘上机遇东风,目前在市场上已有一定的存在感。

然而,在向消费级智能硬件厂商进发的过程中,目前倍轻松的护城河并不牢固,尤其是按摩器不存在刚需性,目前行业市场竞争越发白热化,已有不少玩家频频盯上这块蛋糕,倍轻松也将不得不面对竞争者的正面挑战。除了打造品牌高认知度,真正加以构建的技术护城河更将成为检验企业经营的试金石,不然此时的销量高光或也终究变成昙花一现的绚烂。