本文来自格隆汇专栏:华创宏观张瑜,作者:张瑜、付春生

前言:从美国房地产市场的一个特征说起

我们从美国房地产市场的一个特征说起——美国房地产市场是一个存量市场,二手房交易占近九成,新房销售只占约一成。存量市场特征意味着,在分析美国房地产市场的时候要分而论之,才能更好地把握地产周期的走势,也有利于判断其对经济的影响(新房市场通过地产投资和地产后周期影响GDP,二手房交易主要以中介销售佣金和地产后周期影响GDP)。近3个月,美国新屋开工和二手房销量都出现了一定幅度的回落,引发了市场对美国房地产能否持续景气的关注。本文写作目的也正在于此:以对新房和二手房市场近期表现及其原因的分析为出发点,落脚于对房地产后续走势的判断(开工、销售和投资),希望能为读者提出一个观察美国房地产周期的参考坐标。

新房市场:开工走弱的结构特征和原因

(一)新屋开工走弱的结构性特征

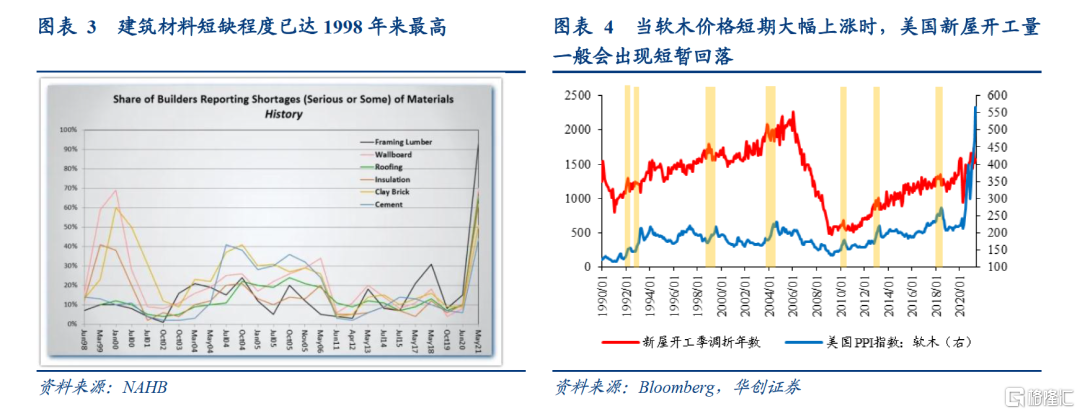

今年以来,美国新屋开工数在2月和4月均出现了较为明显的下滑。以4月数据为例,新屋开工折年数151.7万套(非特殊说明,下文中涉及美国地产开工和销售的数据均为折年数),环比下降12.1%,是近一年来最大环比降幅。4月新开工数的下滑有两个结构性特征:

第一,从房屋类型看,独栋住宅开工量占总开工量的七成,4月独栋住宅开工量下降贡献了总开工量降幅的96.6%。4月总的开工量环比下降了20.8万套,其中,独栋住宅开工量下降了20.1万套,5单元以上的住宅开工下降了0.6万套,2-5单元的住宅开工下降了0.1万套。

第二,从地区看,美国南部和中西部地区的开工量占总开工量的65%左右,4月两地区新开工的降幅贡献了总开工量降幅的101.4%。4月总的开工量环比下降20.8万套,南部地区下降了10.7万套,中西部地区下降了10.4万套,而东北部和西部地区合计增加了0.3万套。

(二)新屋开工为何走弱?

1、建筑材料短缺和涨价迫使建筑商放缓开工

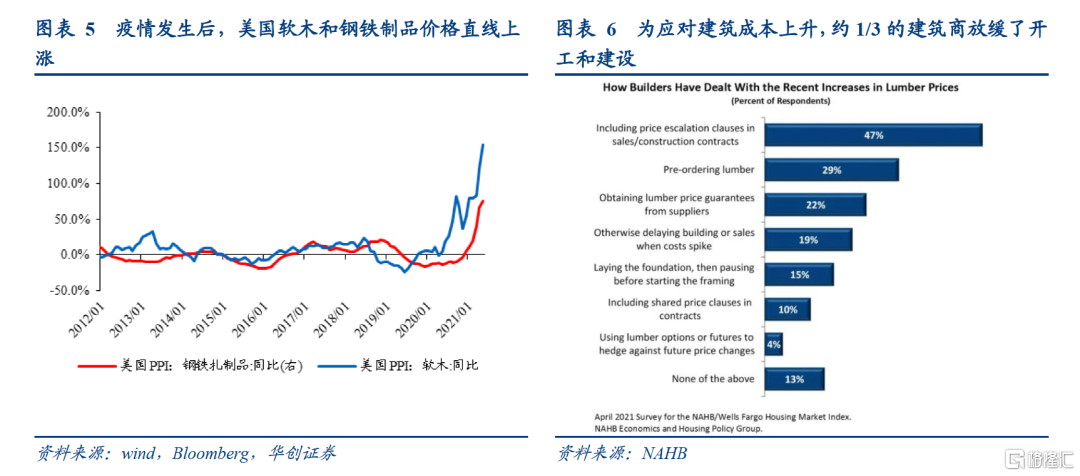

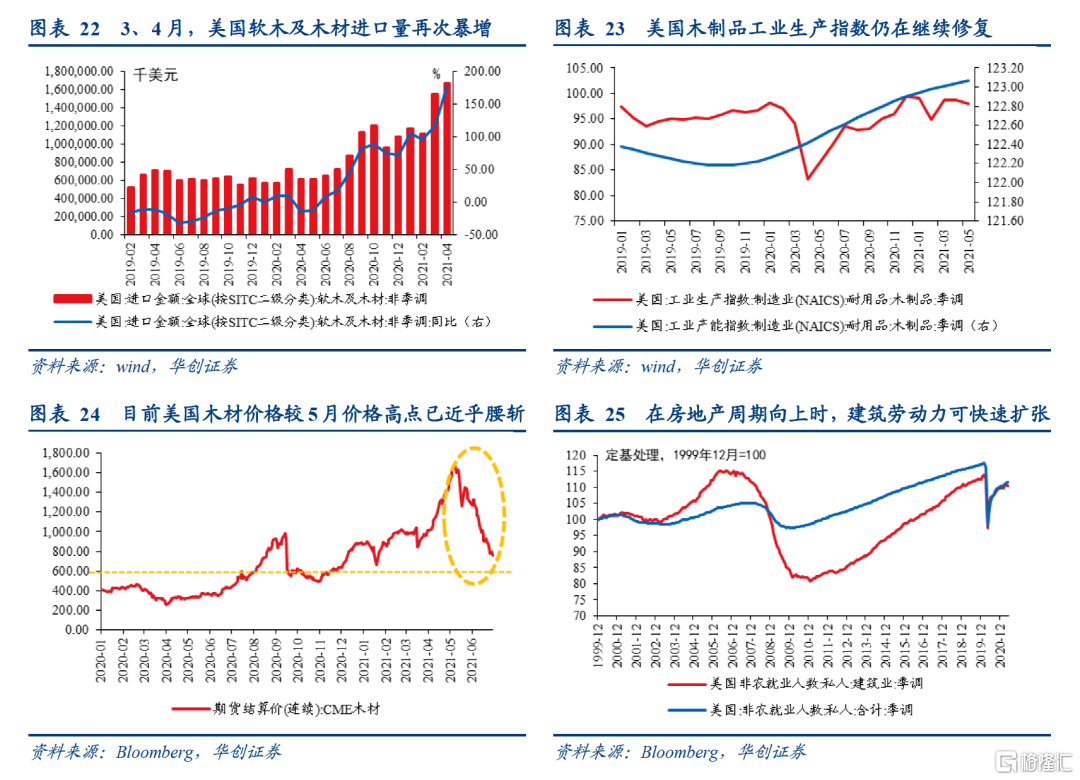

一方面,建筑材料短缺问题严重,直接制约了新房开工和建造。全美房屋建筑商协会(NAHB) 今年5月的调查显示,目前各类建筑材料的短缺程度在40~90%之间,比如有近90%的建筑商反馈面临软木短缺的情况;历史对比看,建筑材料短缺程度已达1998年来最高。住房建筑商正在一定程度上通过推迟新开工来应对建筑材料短缺[1]。

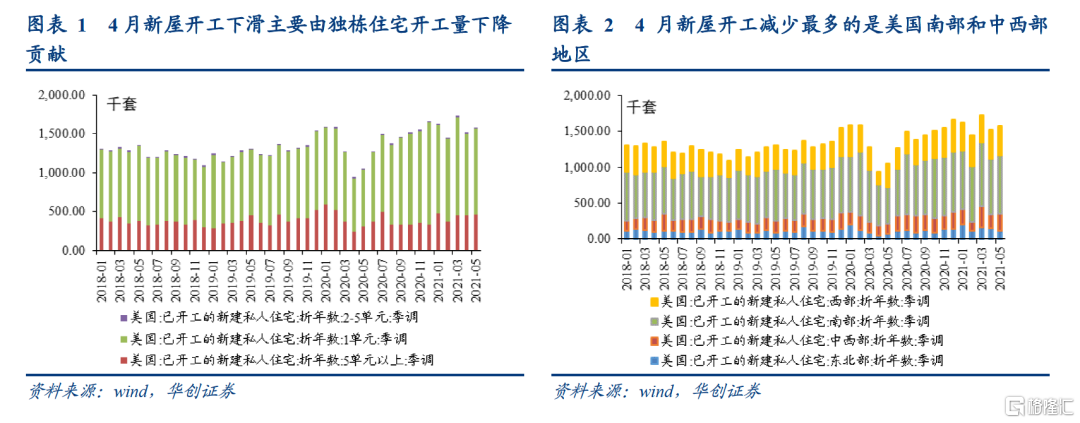

另一方面,建筑材料涨价也显著推高了建筑成本,为应对成本上升,约1/3的建筑商放缓了开工和建设。在美国独栋住宅建筑成本中,材料成本和人工成本大概六四开,软木和金属制品在材料成本中的占比分别约10%、12%。疫情发生后,美国软木和钢铁制品价格快速上涨,今年4月PPI软木价格指数同比上涨121%,PPI钢铁扎制品价格指数同比上涨67%,也就是说,仅软木和建筑钢铁制品价格的上涨就让建筑成本较去年同期提高了20%左右。为应对建筑成本上升,大约1/3的建筑商放缓了开工和建设。据NAHB/富国住房市场指数4月调查数据,有19%的建筑商通过推迟开工和暂缓销售来应对软木价格上涨,有15%的建筑商通过“只打地基不建框架主体”的方式来应对。

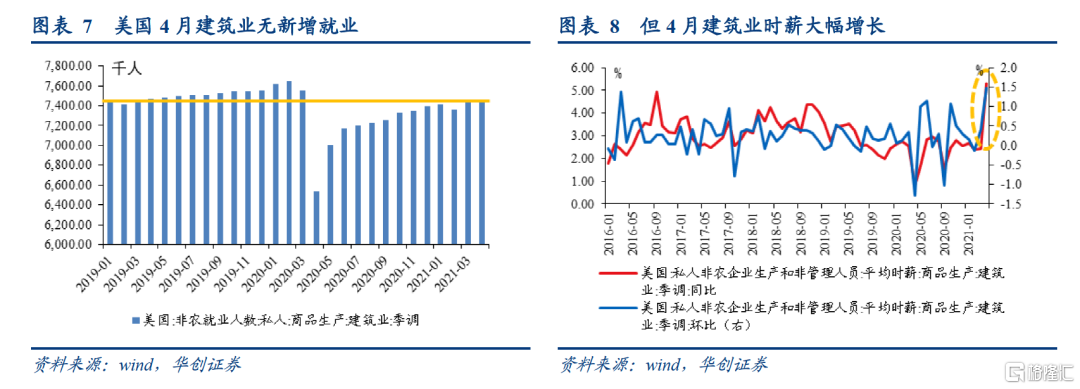

2、建筑劳动力短缺制约进度

2、建筑劳动力短缺制约进度

建筑工人短缺推高建筑成本并制约开工进度。上文已提到,建筑成本中,劳动力成本占比约四成。当下,美国建筑业的劳动力短缺,既推升了建筑成本又制约着开工进度。建筑劳动力市场的“价涨量不升”线索可佐证其“供不应求”的状况:劳动力数量方面,4月建筑业非农就业人数持平3月,没有新增就业,建筑业就业人数也尚未恢复至疫情前水平。薪资方面,4月建筑业时薪为30.2美元,同比增长5.3%,是近二十年来的最快增速;环比增长1.5%,是2015年以来增长最快的一个月。

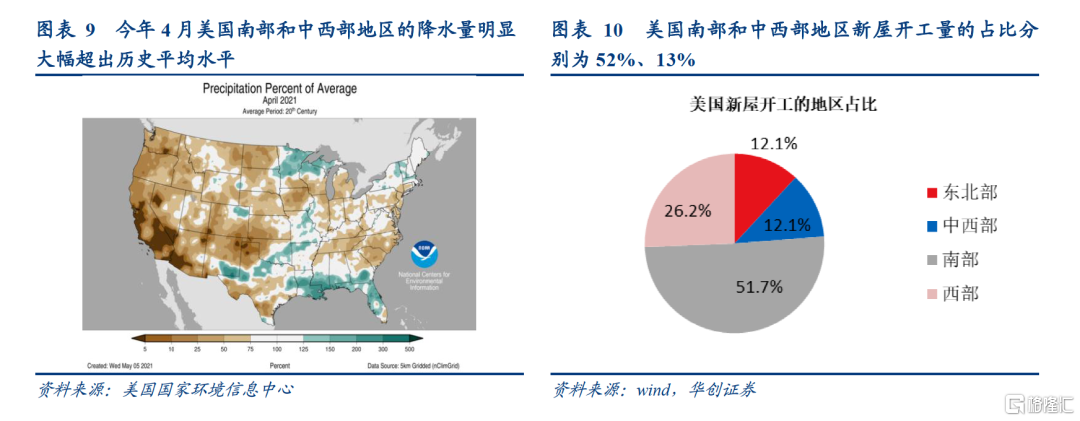

3、多雨天气扰乱施工节奏

3、多雨天气扰乱施工节奏

4月美国新屋开工走弱有一个偶发性的因素:4月美国南部和中西部地区降水较多,多雨天气扰乱了施工节奏。今年4月,美国南部和中西部地区的降水量大幅超出历史平均水平,而南部和中西部地区的新屋开工量在全美国的占比分别为52%、13%,多雨天气扰乱了施工节奏,4月南部和中西部地区新屋开工下降贡献了总开工量降幅的101.4%。

4、新房销售回落拖累开工

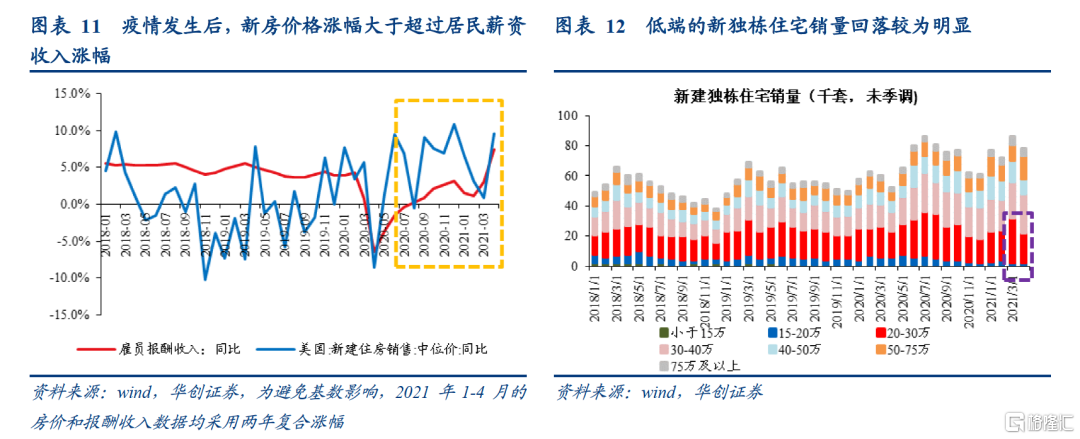

新房价格上行幅度过快,其同比涨幅在疫情发生后明显超过居民薪资收入涨幅,随着房价不断创新高,中低收入群体的住房购买力受损[2],部分中低收入购房者被排除在购房市场之外,低端住宅销售量回落较为明显。由于“楼花(pre-sale)”制度的存在,销量下滑也会带动新屋开工走弱。

4月新独栋住宅的销售中价为37.24万美元,环比大涨11.4%,同比上涨20.1%(两年复合涨幅为9.6%)。而4月新独栋住宅实际销售量环比却减少了0.8万套,其中,20-30万的低端房(4月新房中价为37万美元)销量减少了1万套,贡献了新独栋住宅销量降幅的125%。从房价中枢涨幅快于居民薪资收入涨幅、高低端新房的销量分化这两点结合起来看,或许不是中低收入者因收入受损“不愿买房”,而是房价涨幅更快使得中低收入者“买不起房”。

二手房市场:销量下滑的两个微观因素

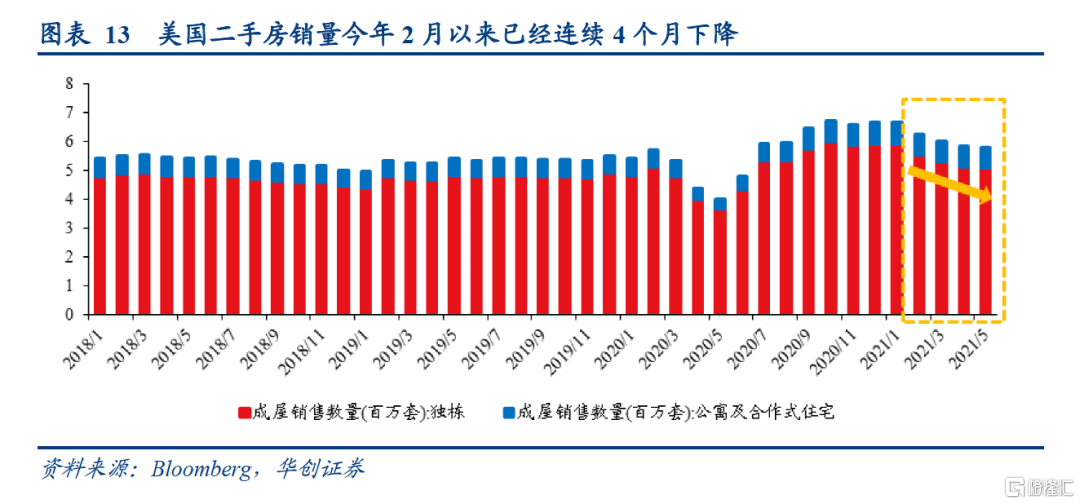

(一)二手房销量已连续四个月回落

美国二手房[3]销售量自今年2月以来已连续4个月下降,但环比降幅在逐渐收窄。1-5月二手房销量和环比分别为666万套(0.2%)、624万套(-6.3%)、601万套(-3.7%)、585万套(-2.7%)、580万套(-0.9%)。从房屋类型看,独栋住宅在美国二手房市场中的占比接近90%。二手独栋住宅销量从1月的591万套下降至5月的508万套,基本贡献了4个月来二手房销量的全部降幅。

(二)两大微观视角探究销量下滑的原因

1、高端房和低价房的销量分化:房价上涨与信贷资质

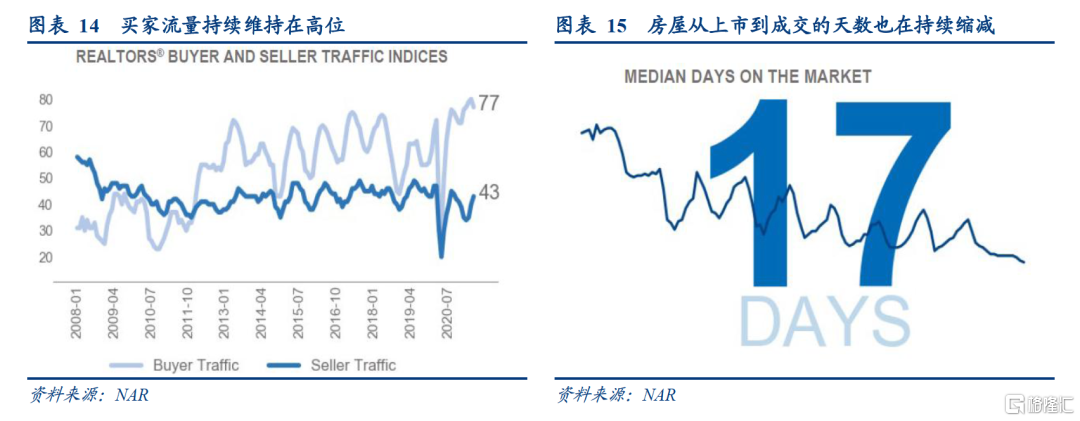

首先,我们认为目前美国房地产需求仍然较为旺盛,从不断上涨的房价、买家流量、经纪商收到的购房询价次数、持续缩减的成交天数等高频指标可以看出。不管是新房销售价格还是二手房销售价格均在持续上涨,建筑材料价格上涨和低库存虽助长了房价,但需求才是房价持续上涨的主要动力。从全美经纪商协会公布的买家流量和询价次数看,疫情发生后,在房屋经纪系统看房的买家流量不断增加,当下仍维持在高位,经纪商收到的购房询价次数也在提高,这意味着居民的购房热情并未下降。此外,房屋从挂牌上市到成交的天数也在持续缩减,也就是说,相比以前,现在的房子“更容易”卖出去。

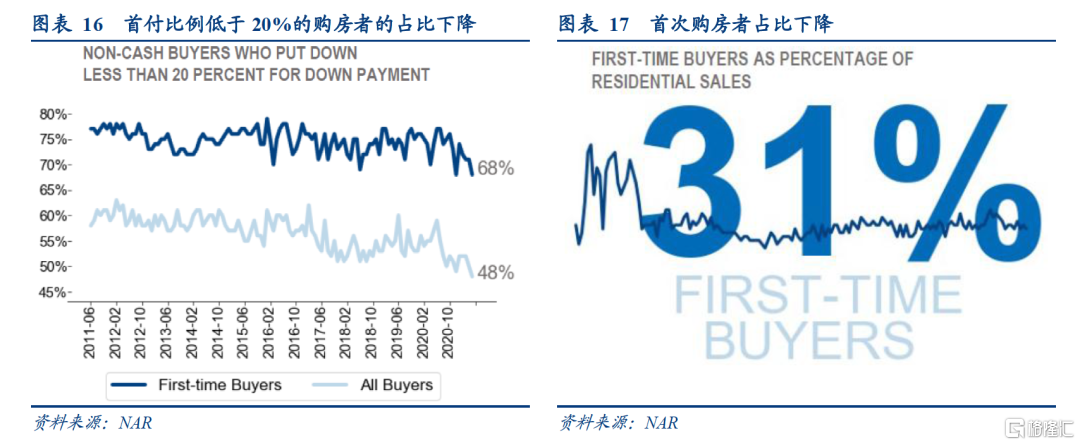

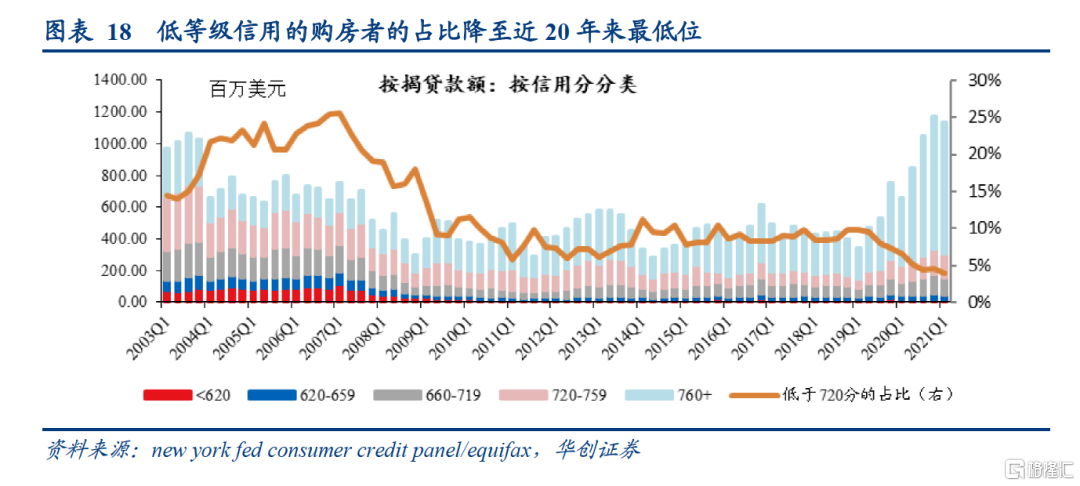

但是,需求内部也呈现分化状态:高收入者购房需求仍然旺盛,但中低收入者的购房能力和需求却在一定程度上被不断上涨的房价和严格的贷款发放条件所压制。不管是新房还是二手房销售,高端房销量一直在快速增长,表明高收入群体的购房需求仍然十分旺盛。但是快速上涨的房价中枢(涨幅超过居民薪资收入)、严格的按揭贷款发放条件也抑制了中低收入群体的购房能力和需求,这一点体现在三个方面:一是首次购房者的占比进一步下降,从去年4月的36%降至今年3月的34%,再降至5月的31%,今年以来下降幅度尤其明显;二是首付比例低于20%的购房者占比下降(中低收入群体购房更倾向于低首付比例);三是在严格的按揭贷款发放下,低等级信用的购房者占比从去年Q2的5.1%下降至今年Q1的3.9%,也是近20年来的最低水平。

但是,需求内部也呈现分化状态:高收入者购房需求仍然旺盛,但中低收入者的购房能力和需求却在一定程度上被不断上涨的房价和严格的贷款发放条件所压制。不管是新房还是二手房销售,高端房销量一直在快速增长,表明高收入群体的购房需求仍然十分旺盛。但是快速上涨的房价中枢(涨幅超过居民薪资收入)、严格的按揭贷款发放条件也抑制了中低收入群体的购房能力和需求,这一点体现在三个方面:一是首次购房者的占比进一步下降,从去年4月的36%降至今年3月的34%,再降至5月的31%,今年以来下降幅度尤其明显;二是首付比例低于20%的购房者占比下降(中低收入群体购房更倾向于低首付比例);三是在严格的按揭贷款发放下,低等级信用的购房者占比从去年Q2的5.1%下降至今年Q1的3.9%,也是近20年来的最低水平。

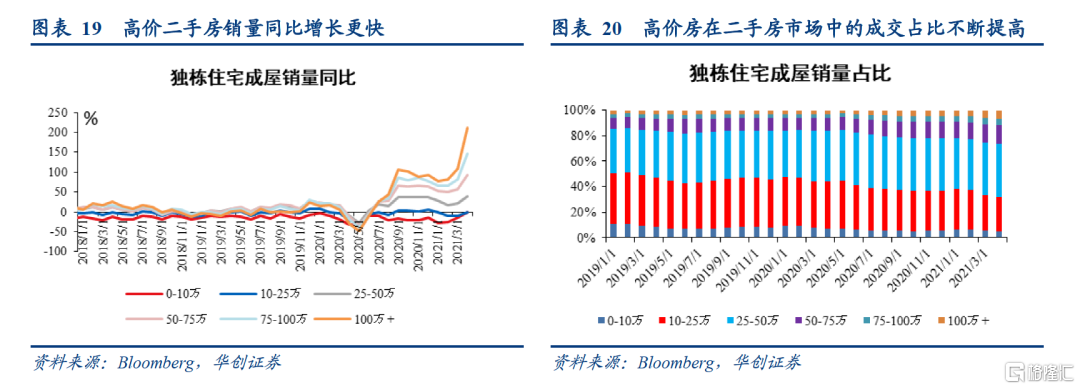

因此,在房价上涨和信贷资质控制严格的背景下,中低收入者购房能力下降,影响了低端房的销售(相比新房销售,二手房市场更能体现房价影响中低收入者购房的情况)。销售数据也在反映这种变化:中低端二手房销量同比增速相对缓慢,其销量占比不断下滑;高端房销量增速快,占比也在不断提高。

疫情发生后,高价房销量同比增速明显快于低端房,2021年以来,这种分化进一步加剧。今年1-5月,50万以下独栋住宅(中低端)销量占比从78.3%下降至72.7%,25万以下的房屋(低端房)销量占比下降更为明显,从38.2%下降至30.7%。

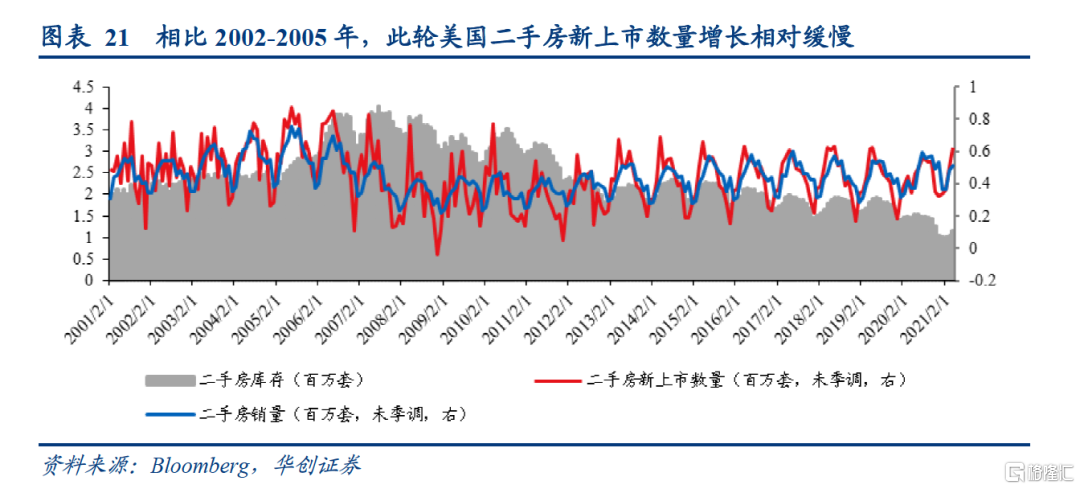

2、驱逐禁令的短期影响:二手房上市数量增长缓慢

二手房销量回落的另一个原因是,新挂牌上市的二手房数量增长缓慢,并未随房价上涨而放量,二手房供给的增加跟不上需求的变化,购房者的购房目标选择受到了一定限制,这或许也对二手房销售产生了一些负面影响。

二手房库存是一个动态“水池”,用数量公式理解:当期二手房库存=上期二手房库存+当期新挂牌上市二手房屋量-当期二手房销量,水池的“进水”是当期新挂牌上市的二手房,水池的“出水”是当期销售的二手房。在销量回落的前提下,二手房库存仍处于低位的原因就是,相比于销售,二手房新上市数量增长较为缓慢。从微观购房交易来看,供给增长不足,缩小了买家的购房可选目标范围,从而在一定程度上拖累了销售。

那么,为何美国新挂牌上市的二手房数量增长缓慢?一般而言,市场好的时候,二手房交易量价齐升才是常态,因为二手房并不存在供给的刚性限制,只要房价对卖方的吸引力足够,短期内就可以有大量二手房屋挂牌上市(比如2002-2005年)。我们猜测,目前二手房新挂牌上市数量增长偏慢的原因可能是受到“驱逐禁令”的影响。在驱逐禁令措施下,房主无法“驱逐”拖欠房租的房客,这会限制房主的卖房行为,从而使得二手房新上市数量增长缓慢。

如何看美国房地产后续走势?

(一)新屋开工或仍将波动上行

我们预计,4月新屋开工数据下滑只是短期波动,而不是高位趋势向下的开始。后续新屋开工数量将呈波动上行的态势(最新公布的5月数据已经有所体现,5月新开工157.2万套,环比增加3.6%),原因有四:

第一,建筑材料短缺问题和涨价的成本压力大概率会趋于缓解。有四条线索或表明后续建筑材料短缺和涨价压力将趋于下降:1)白宫已表态“将立即采取行动解决短期供给短缺和长期供应链安全问题”,并预计短期供给短缺问题将在未来半年内逐步得到解决[4]。白宫供应链中断专责小组正在召集建筑和半导体等行业的利益相关主体开会,以确定当前的供给瓶颈及解决方案。2)美国工业生产逐渐恢复,建筑材料的国内供应将持续增加。3月以来美国木制品工业生产指数继续上行,达到2019年水平的102.4%。3)建筑商正加大从海外进口材料,将有助于缓解国内供需紧张的局面。美国大约30%的软木消费依赖进口,3、4月软木及木材进口量环比1、2月增长超40%。4)目前美国木材价格约为700美元/千板,较5月初超1600美元/千板的高点已经腰斩,据媒体报道,美国相关专家预计价格将在未来6个月降至600美元/千板左右(2020年5-12月均价为586美元/千板)。

第二,随着社会重新开放,建筑业就业将逐渐恢复,劳动力紧缺对住宅施工的制约会逐渐消失。从历史经验看,建筑业劳动力供给弹性较大,在房地产周期上行时,建筑业从业人数可以快速扩张。2002-2005年,建筑业非农就业人数增长了11%,同期整体的非农就业人数只增长了3%。目前,建筑业就业人数已恢复至2019年末就业规模的98%。展望后续,随着疫苗接种不断推进,疫情对建筑施工的限制将逐渐放开,并且快速增长的建筑业时薪也在吸引劳动力进入市场(在美国,从事建筑业并不需要特殊资格认证),我们预计,后续建筑业就业人数将逐渐恢复并可能超过疫情前的就业规模。

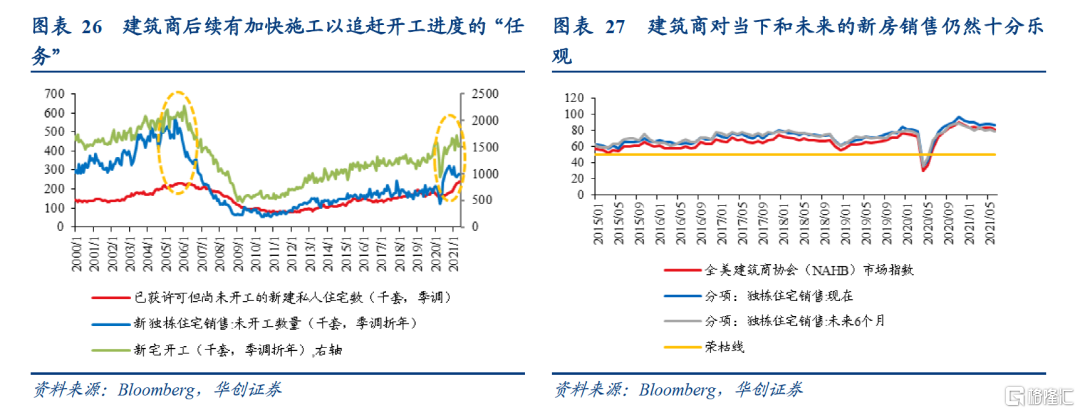

第三,建筑商后续有加快施工以追赶开工进度的“任务”。以2002-2005年历史走势看,已获许可但尚未开工的住宅数、已销售但尚未开工的独栋住宅数领先新屋开工数3-6个月左右,微观逻辑是,前两者越高,意味着后续建筑商就有加快住宅开工的“任务”。5月份,已获许可但尚未开工的住宅数(季调数)为23.8万套,仍在快速增长。已销售但尚未开工的独栋住宅数(季调折年数)为27.6万套,今年以来也保持稳定态势。从领先性看,新屋开工尚未进入下行通道。

第四,建筑商对当下和未来的新房销售仍然非常乐观。6月NAHB市场指数(扩散指数,类似PMI)录得81%,衡量建筑商对当下和未来6个月新独栋住宅销售的看法的分项指数分别为86%、79%。虽然上述三大信心指数均较5月小幅回落2个百分点,但就今年走势来看,目前建筑商的信心依然较为稳定。从信心指数绝对值看,建筑商对美国新房销售也十分乐观,原因是房价涨+低库存——新房价格中枢仍在不断上涨,新独栋住宅库销比处在60年来的历史低位,这就意味着建筑商有继续增加新房供给的动力。

(二)地产销售或将回升,但增速不及去年

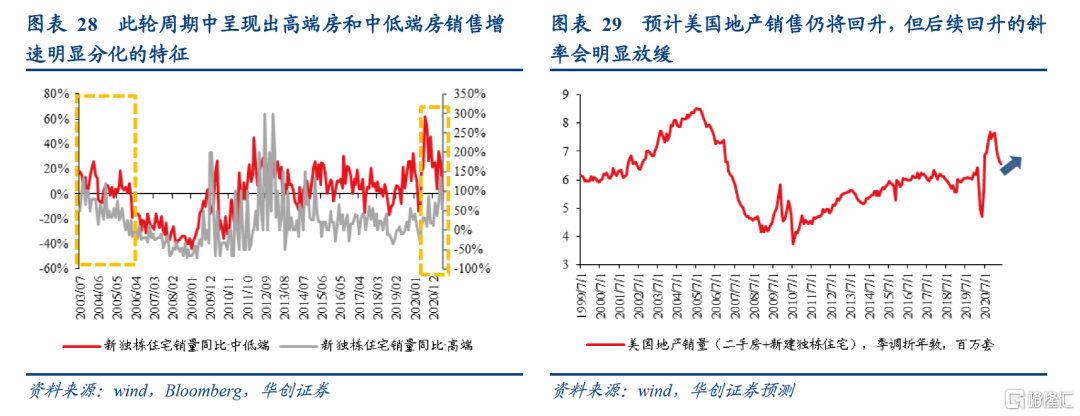

上文已经提到,美国房地产市场当下面临着需求内部分化的问题。那么,由此而来的中低端房和高端房的销量增速分化,是不是美国地产销售走弱的信号呢?从历史复盘看,不是的。姑且能与当下情况相比且数据可得的地产周期就是2002-2005年那轮美国地产周期。在上一轮地产周期中,由于次级贷款的泛滥,中低端房和高端房的销量是齐涨齐跌的,没有出现明显分化(此处以新房销售数据为例,二手房销售数据不可得)。在泡沫破裂时,大量中低端购房者的信贷崩盘是引发美国房地产螺旋式正反馈下跌的关键。但这一轮地产周期却呈现出高端房和中低端房销量增速分化的情景,我们认为,目前这种因需求分化而带来的销量分化,并不意味着美国地产走弱的开端,更多是体现出这一轮地产周期比2002-2005年那轮更“健康”(从按揭贷款的信用资质结构中能明显体现)。

展望后续,我们预计美国地产销售仍将回升,全年走势呈“V”字型,但后续回升的斜率会明显放缓,全年地产销售增速将低于2020年(2020年销量增速为7.3%)。一是建筑材料短缺和涨价带来的成本端的房价上涨压力逐渐缓解[5],对中低收入群体购房需求的压制也将减少。二是建筑商将加快新房开工建设,驱逐令在6月到期后或将带来一波新上市二手房的“小放量”,新房和二手房供给将逐渐增多,可以放缓房价涨势及促进销售增长。三是按揭抵押贷款利率下半年虽可能小幅反弹但仍处于历史低位,还可以支撑地产销售继续增长。

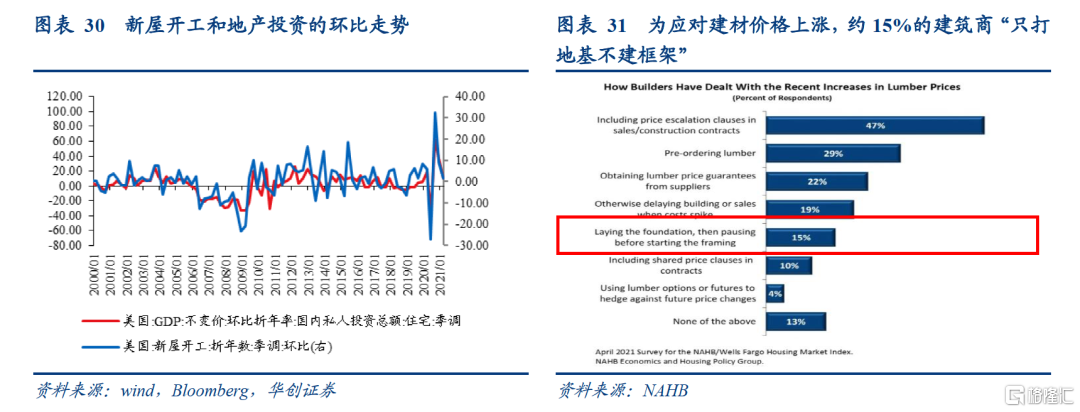

(三)地产投资可能先下后上,全年V型走势

预计今年地产投资(环比折年率)先下后上,全年或呈“V”型走势。

“先下”的逻辑:一是从施工量来看,新屋开工与地产投资的环比走势相关度较高,今年Q1新屋开工环比增长1.5%,Q1地产投资环比折年率为13.1%;今年4-5月新屋开工环比下降3.4%,或表明Q2地产投资增长不及Q1;二是从施工强度看,3月以来由于建材价格上涨,建筑商施工强度有所下降。据NAHB/富国住房市场指数4月调查数据,约有15%的建筑商通过“只打地基不建框架主体”的方式来应对软木等建材价格的上涨。这种开工也算在“新屋开工”数据统计中,但建筑商并没有进行后续建设,投入强度较正常时期偏低。

“后上”的原因:上述可能导致Q2地产投资环比增速回落的两大因素,在下半年或将改善。一是预计后续新屋开工、新房销售(关系到制造商的新房补库动力)大概率将逐渐回升;二是建材涨价压力或将缓释,部分建筑商的施工强度也将恢复正常。但需要说明的是,因为我们无法对后续新屋开工和新屋销售的回升斜率以及施工强度的恢复节奏做出准确判断,所以我们也无法判断下半年地产投资的上行斜率。