港交所信息显示,6月1日,中国石墨集团于向港交所提交上市申请书,拟香港主板上市。Lego Corporate Finance Limited(力高企业融资有限公司)为其独家保荐人,普华永道为其审计师。

中国石墨位列中国鳞片石墨精矿行业排名前五,如今正值石墨市场需求增长的拐点,这能让它得到市场认可吗?

1

业务及业绩

招股书显示,中国石墨由控股股东赵亮持有100%股份,是于中国销售鳞片石墨精矿及销售球形石墨的一家公司,核心业务是将未加工石墨加工制成鳞片石墨精矿及球形石墨。

2006年开始,中国石墨开始以溢祥石墨为名义,开展鳞片石墨精矿(碳含量主要为94%至96.8%)选矿及销售的营运;2012年,该公司扩展业务,开始以溢祥新能源名义加工及销售球形石墨(碳含量主要为99%以上)。

溢祥石墨和溢祥新能源都是中国石墨100%控股的子公司。

另外,中国石墨在2019年取得了北山矿场的采矿权,以辅助公司的核心业务。北山矿场的未加工石墨仅供公司自用而开采,以补足向第三方供货商采购的未加工石墨。

根据独立技术报告,北山矿场在石墨资源方面由约14,000千吨控制资源量及约1000 千吨推定资源量组成。于2020年12月31日,预计矿场年限约为21年。

其它业务方面,中国石墨同时也销售副产品微型石墨粉、高纯度石墨粉以及销售未加工大理石以产生收益。截至2020年12月31日,中国石墨全年共售出约3.41万吨鳞片石墨精矿及1.04万吨球形石墨及其副产品。

就销售收益而言,2019年,中国石墨集团在中国鳞片石墨精矿行业销售收入排名第五,市场份额约2.9%;在中国球形石墨行业排名第六,市场份额同样约2.9%。

具体财务数据上,2018-2020年,中国石墨全年收入分别1.2亿、1.24亿和1.69亿元;净利润分别为2576.5万、2454.9万和3785.9万元;毛利分别约为5300万元、5940万元及8320万元,分别占毛利率的约44.2%、48%及49.3%。

2

前景与隐患

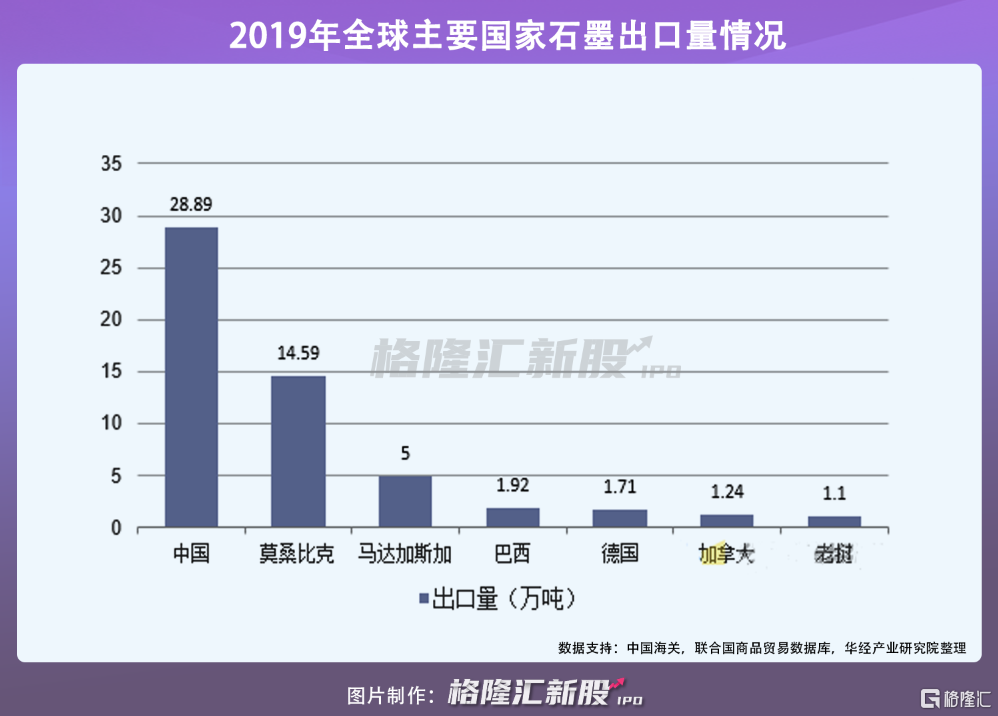

石墨是国际公认的“21世纪支撑高新技术发展的战略资源”,是军工和现代工业发展不可或缺的重要材料,而中国是世界第一大石墨生产国。

据统计,2019年中国石墨产量为125万吨,占全球产量的74.6%。以28.89万吨的出口量占世界第一,占世界石墨出口量的52.7%。

据弗若斯特沙利文报告,2019年,中国本地天然石墨产量由2017年的约62.5万吨增长至约70万吨,预计将按复合年增长率约5.4%持续增长,由2021年的约87.4万吨增至2025年的约108万吨。

石墨产量增长的主要驱动因素,是新能源汽车行业兴起带动的锂离子电池产量提升,和中国电弧炉钢铁界别增长,以及未来耐火材料、润滑油等下游行业需求不断攀升。

可以说,中国是全球石墨市场的最强“供给侧”。而中国石墨在行业中排名前列,并且是中国少数拥有垂直整合且连接石墨加工营运的石墨矿场供应链的公司之一。

因此,中国石墨未来的增长前景还是很可观的。

据悉,中国石墨募集资金计划用于土地收购成本、建设成本、购买和安装机械及设备等。这也是考虑到中国石墨市场未来的增长前景做出的选择。

但值得注意的是,该公司在经营方面同样存在一些问题。首先是存在大部分收益依赖少数客户和供应商的问题。

于往绩期间各年,中国石墨虽然收入不断增长,但来自五大客户的收益分别约为7810万元、7780万元及9960万元,在该集团相关期间总收益的占比分别约为65.1%、62.9%及59%。

其中,最大客户贝特瑞新材料集团股份有限公司及若干附属公司作出的销售分别占公司总收益的约38.8%、37.9%及37.9%。

供应商方面,公司的主要供应商主要包括原材料供应商、电力等公用设施的供应商,以及提供石墨产品加工、群众外包及爆破服务的第三方服务供应商。

2018年至2020年,公司五大供应商的采购分别占同年采购总额的约73.1%、69.2%及63.8%,而最大供应商的采购分别占同年采购总额的约30.1%、36.1%及34.7%。

其次,目前中国石墨的业务营运还存在北山矿场的未加工石墨稳定供应问题。

截至2019年及2020年12月31日止两个年度,集团于北山矿场开采的未加工石墨约占石墨供应总量的60%和52.7%。

3

结语

除了市场及经营方面的优劣势外,招股书还显示,在政策方面,中国石墨受惠于黑龙江省萝北县地方政府当局实施的一系列利好措施。具体体现在改良交通及通讯基建、财政补贴以及与其他地区相若的电价等方面。

黑龙江是我国六大石墨生产基地之一,并与内蒙古一同并列两大主要产区之一,因此为支持中国石墨的运营和行业竞争力给予了优惠政策。

政策支持下,又恰逢石墨需求提速。中国石墨此时进军港股,如果能提高盈利能力,摆脱对少数供应商和客户的过度依赖,或有望成为一个成长性标的。