本文来自格隆汇专栏:君临

年后的大A满满股灾的即视感。

展望2021年资本市场,在流动性收紧的预期下已经拿2018年作对比,股民的意念盘也从满仓涨停到风紧扯呼。

叫嚣要拿下港股定价权的机构们已经集体闭气,只能苍白无力地辩解是因美国十年期国债收益率创新高云云。

讲真,这话很不要脸。

对比全球主要资本市场,2021年日经涨幅8.38%,韩国6.2%,德国5.75%,法国8.92%,道琼斯7.1%,标普4.99%。连最惨的纳斯达克都有3.35%的涨幅。

可在机构们的带领下,大A三大股指已全线翻绿,创业板年跌幅更高达-10%,熟悉的感觉又回来了。

合着美债只影响A股?机构们还是先把A股定价权拿下吧。

君临从2月初开始连续提示抱团股风险,毕竟机构抱团已到了国家都看不下去的时候。

只是没想到,会跌的这样狠。

但要说股市会就此走熊,君临并不认可,2021年的行情仍有看头。

1

我们先捋捋美国十年期国债,毕竟这玩意被视为带崩股市的元凶,成了我大A股民的又一门必修课。

国债是以政府信用作为担保的债券,是所有债券里信用等级最高的,就像我们国家发行的国债,谁会担心国家还不起?

所以国债是最安全的资产,资金避险的首选。

其中十年期国债因能减少短期流动性冲击带来的波动,成为流动性最强的债券,也是所有资产价格的锚。

美联储因美元的世界货币地位担当着全球央行的角色,美债十年期收益率理所当然成为全球资产价格的锚。

国债可以在交易所上市交易,具有商品的性质,价格自然会因供求关系而波动。

100元面值票面利率4%的国债,购买100元就代表着持有到期可以固定领取4元的利息。

当买的人多,供小于求时,以100元的价格自然买不到,投资者如果以101元的价格买进,持有到期的收益就是(4-1)=3元。

当买的人少,供大于求时,投资者以99元的价格就能买到,持有到期的收益就是(4+1)=5元。

这就意味着,债券收益率与债券价格成反比。

如美林时钟所示,当经济衰退时,大宗商品股票暴跌,国债这种旱涝保收的品种自然是香饽饽。

投资者纷纷买进自然把国债的价格抬高,当价格高到102元、103元时,收益率自然就低。

当经济复苏后,股票和大宗商品暴涨,谁还看得上那4%收益率的国债?

无人问津后价格自然持续下跌,当低到98元、97元时,收益率自然就高。

说到这里,我们已经可以得出结论:

经济才是决定国债收益率的关键。

来源:英为财情

去年疫情爆发时,世界经济全面扑街,股市暴跌,投资者纷纷买入美元和美债避险。

这期间,美国十年期国债收益率跌破0.6%,不断刷新历史新低。现在美国十年期国债收益率不断走高,正常来看,就是经济开始复苏了。

可现在真这样解释,大概率会被喷成筛子。

正如美林时钟所显示,经济复苏,国债不受待见,收益率不断走高时,股票才是最佳选择。

即使加息都不能阻止业绩牛的到来。

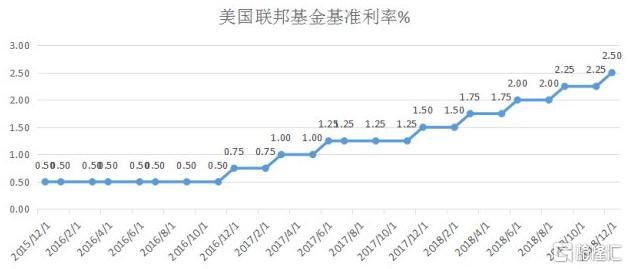

以美国上轮加息为例,从2015年底开始9连击直接把利率干到2.5%,美股还不是涨得飞起?

所以国债收益率走高,股市上涨只是正常经济周期的表现,这次股市暴跌只因出现了例外——美国大放水。

有新的变量出现,这结果自然大不同。

2

2020年,以美国为首全球协同大放水。

一顿操作猛如虎,美国国债规模迅速扩张,从年初的23万亿美元干到年末的27万亿美元,增长了4万亿。

美联储的资产负债表随之暴增,从年初的4.21万亿干到年末的7.41万亿美元,增长了3.2万亿。

这意味着,美国政府发行的4万亿国债有3.2万亿被美联储买走了。

要知道美国发行国债后,通常是在市场上进行拍卖,市场投资者和各国央行是购买的主力,并没有增加货币供给量。

在这次大放水前,美国很爱惜羽毛,还时不时缩表,美元也是全球最坚挺的货币,远比摆烂的欧元和日元有吸引力。

只有美联储印钞购买国债,才是在放水。

美联储印了3.2万亿的基础货币,再乘以美国3.3倍的货币乘数,2020年释放出超10万亿美元的货币,等于美国过去十多年的放水总量,这也是美股飙涨的主要原因。

顺带提下,中国的货币乘数已经超过7倍,央行手指缝里漏点就会放出天量货币,由不得我们不谨慎。

但美联储在2020年二季度大量印钞后,已经开始控制货币供给,每月购债规模保持在1200亿美元,以美联储资产负债表为例,2020年8月就已突破7万亿,现在仍只有7.5万亿。

但国债发行却没有克制,财政赤字飚起来。

美国的国债规模2020年10月才突破27万亿,今年3月又增长至28万亿,四个月上万亿美元的增量美联储却只购买了不到4000亿。

美联储购债速度已赶不上政府发债的速度。

这多出来的国债就只能由市场投资者买单,但债券市场的资金是有限的,加上去年股市行情火爆,谁还买国债。

当供大于求时,债券价格必然下跌,国债收益率逐渐被推高。

来源:英为财情

美国十年期国债收益率在2020年8月创下新低后,开始止血回升,但直到今年1月收益率也只是1%,没啥出奇之处。

问题就出在2月,美国十年期国债收益率从1.05%飙涨至1.6%,涨了50%。

这就是拜登的锅了。

这货竞选时就亮明了自己放水大王的身份,果不其然,肉戏很快来了。

1月4日,拜登公布了1.9万亿美元的“美国救援计划”,不要怀念特朗普了,我“放水登”同样不弱于人。

这1.9万亿国债投放到市场上,显然需要有人买单,可在美联储控制购债规模的前提下,1.9万亿显然更多需要投资者买单。

在通胀预期下,国债利息的三瓜两枣还不够赔的,还算什么无风险资产?

不出意外,投资者开始用脚投票。

国债市场直线下跌。

美国十年期国债收益率从1月4日的0.918%迅速攀升至1月11日的1.144%。

紧接着2月6日凌晨,美国国会两院通过预算决议,为拜登高达1.9万亿美元的经济刺激计划铺平了道路。

美国政府财政赤字都搞起来了,美联储还不表态加大购债规模,这样不讲武德,债券投资者们显然不愿当冤大头,远离债市吧。

美国国债瞬间不香了。

2月26日,美国财政部拍卖了620亿美元的7年期国债,结果认购倍数从之前的2.305跌至2.045,创历史新低。

从买家结构看,包括外国央行的间接购买人获配比例也从64.10%暴跌至38.06%,创2014年以来最低水平。

美国国债十年期收益率继续飙升。

特别是3月4日,鲍威尔表态国债收益率上升幅度“很大,并引起了我的注意"。

但他并不认为这是一种”无序“走势,也不认为已经到了美联储不得不干预的地步,比如增加目前每月1200亿美元的购债规模。

还有什么好说的,美国十年期国债收益率瞬间从1.47%拉到1.6%。

美联储不愿加大放水力度,加息预期的升温,才是国债收益率突然暴涨的根源,同时很快传导到了股市上。

3

国债是无风险利率的投资品种。

在低利率水平下,美国十年期国债的息票率为1.125%,可现在远有通胀预期,近有供给大增(1.9万亿),投资者谁还对那三瓜两枣感兴趣。

只有无风险(国债)收益率提高,才能弥补投资者的收益,无风险收益率上行就意味着潜在机会成本的增加,其他投资的吸引力在下降。

投资者显然更青睐能对冲通胀的股票和大宗商品,对依赖于低收益率的股票则是利空。

简言之,利好蓝筹股,利空成长股。

这就是年后抱团股暴跌,顺周期崛起的原因。

同时美国十年期国债是加息的先行指标,虽然离真正加息还很远,但在经济复苏通货膨胀抬头的预期下,市场已经在自我调节。

2020年大放水,货币主要流入股市和房地产等领域,对实体经济影响很小,美国的通胀率也只有1.3%,稳如狗。

但通胀来没来,大宗商品说了算。

这几个月大宗商品持续走高,已经嗅到了牛市的味道,特别是原油,作为工业之母,已经涨回疫情前的价格。

大众商品涨了,通货膨胀还会远?

虽然美联储信誓旦旦地表示会维持当前利率水平直到2023年底,但为何不敢加大购债规模?

美联储的嘴,哄人的鬼。

市场风向开始转变。

十年期国债收益率暴涨,开始压制全球股市估值,高估值的抱团股吓到屁滚尿流。

但为何,独独我大A跌的最惨呢?

还是基金经理们的锅,太不讲武德。

先看美国的核心资产:

苹果市盈率37.38,谷歌19.26,Facebook26.59,亚马逊93.34,微软34.23,高通33.58,博通61.1,英特尔10.42,英伟达83.6,AMD43.2……

日本的核心资产:

丰田市盈率15.36,东京电子30.58,索尼13.43,软银24.01,松下18.12,本田13.71,爱德万测试34.96,日立15.31……

德国的核心资产:

宝马市盈率15.18,巴斯夫18.27,戴姆勒11.39,拜耳斯道夫34.93,英飞凌126.36,西门子26.46,大众24.04,SAP公司32.7……

坦白讲,估值都不算高。

当然美国企业有借钱回购股票推高市盈率的因素,美国企业的高负债也是引发经济危机最大的雷所在。

我们呢?

但凡有点姿色都撸上天,五六十倍的酒,上百倍的酱油、医药,几百倍的新能源……

掌握着定价权的基金经理,梯云纵玩得飞起。

全然忘了核心资产都是外资灌输的,还口口声声去散户化,别人在低位早已买足货,就等着自诩不凡的基金经理们去抬轿。

不知和散户有何区别?

正是因估值过高,所以别人是微调,我们是雪崩,别人新高不断,我们原地打转。

可这并不意味着行情结束,相反,暴跌后才能走的更踏实。

4

3月18日凌晨,联邦公开市场委员会投票决定将利率维持在接近于零的水平,并继续保持1200亿美元的购债规模。

作为全球水龙头,美联储这次颇有定力。

但鲍威尔的话很有意思,满满的正能量:

利率方面,鲍威尔认为目前的政策立场是适当的,只要有需要,美联储将继续提供支持,大部分委员表示不会在2023年之前加息。

经济数据方面,鲍威尔表示我们正处于一个高度不确定的经济形势下。

“未来2至3年内经济状况具有相当大的不确定性。真正强劲的经济数据应该会在未来出现。预计很快将看到就业强劲增长,但距离目标还有很长的路要走。”

妥妥在为继续放水作铺垫。

根据美联储加息路径点阵图显示,7名委员预计在2023年至少加息一次,去年12月为5名委员。4名委员预计在2022年加息一次,去年12月为1名委员,加息预期在升温。

鲍威尔对此仍有自己的看法:

“点阵图是委员们个人的预测,并不是美国联邦公开市场委员会(FOMC)的预测或者承诺。”

同时明确表示,美联储需要看到实际通胀上行才会收紧政策,通胀率在2%以上的“短期上升”不符合提高利率的标准。

呵呵,这就是资本主义的特色。

我死(卸任)后,哪管洪水滔天!

谁也不愿意当胡佛,成为柯立芝繁荣后的接盘侠。

鲍威尔不愿意加息,拜登同样如此。

特朗普拍屁股走人后,留下一个被疫情肆虐、经济低迷、失业率高涨、社会撕裂等诸多问题围绕的美国,要解决这些问题,需要大量弹药支持。

不愿当咸鱼的拜登,也想让美国“伟大”。

1.9万亿主要是给民众发钱,是“援助”政策,为刺激经济,拜登团队已经在酝酿保底1.5万亿美元的大基建计划,以保证充分就业。

高盛更奔放,预计最终规模将达4万亿美元。

特朗普放水科技股涨,拜登就让价值股涨,反正要让美股涨,没毛病。

拜登任期刚开始,鲍威尔明年也要谋求连任,都需要稳定,在保留加水权的情况下保持现有货币投放量是最佳选择。

毕竟不加大购债力度美国十年期国债收益率要涨,加大购债力度通货膨胀又会起的更快,压根无解。

再说跳出美债看市场,缺流动性吗?

不缺,比特币新高不断,美股也是从高估值的科技股转向低估值的蓝筹股,正常轮换。

只能说投资者要求太高,不加水就死给你看的气质拿捏得死死地。

通货膨胀起来了吗?

没有,美国核心CPI当月同比增速虽然从去年6月开始回升,但到现在也只有1.3%,处在历史低位。

大宗商品的上涨也是由于需求短期集中爆发,在炒作预期。

通胀何时大幅上升还要看经济复苏力度,这又取决于疫情控制情况,目前普遍预测疫苗在发达国家普及要在下半年才能完成,今年大概率就是温和通胀。

要知道美国国债收益率与通胀率走势趋同,在不出现高通胀的情况下,美国十年期国债收益率今年破2%没问题。

破2.5%也有可能,但再往上就会被拽回来。

就这点杀伤力,犯得着加水?

5

美联储现在需要做的就是等。

等着看经济的复苏程度,等着看通胀率的高低,以此来决定水量大小。

如果经济复苏不及预期,加息压根不用考虑,水照放舞照跳。

至于还钱,钱是永远不可能还的,内债不是债,美元是世界货币,对美国而言这就是内债。

正如那句名言:

“美元是我们的货币,但却是你们的问题。”

再说利率越低,美国30万亿美元国债需要支付的利息越低,可以愉快地白嫖全球,这也是压制美联储加息的一大原因。

虽说这会削弱美元信用,可看看美元的一篮子货币,欧元和日元更烂,压根没法对美元构成威胁。

如果不是中国的存在,美元的世界货币地位无可撼动。

如果全球经济复苏,通胀大到老百姓无法承受,美联储不得不加息,美国考虑的就是收割全球,不然30万亿的国债利息支出就够喝一壶。

这也是我们最近“正本清源”的原因所在。

从股市来看,元旦后资金持续收紧,限制基金抱团,从结构性股灾中挣脱出来,不然高高在上的抱团股就是最大的雷,现在恰到好处。

从房地产看,从郭主席炮轰房地产,直言房地产泡沫是威胁金融安全最大的灰犀牛,到十四五重申房住不炒,再到最近的严查信贷资金违规流入楼市,各种“经营贷”“假小微”被全面围堵。

从互联网看,反垄断已成为热词,政治局会议、中央经济工作会议、政府工作报告和十四五规划纲要草案均在不断重申“强化反垄断和防止资本无序扩张”。

从货币政策看,十四五规划明确提出要保持宏观杠杆率以稳为主、稳中有降。

更别说双循环的横空出世,如火如荼的扶贫攻坚、新农村建设……

这一切,都是在高筑墙、广积粮、缓称王。

美国要想收割我们,压根不给机会。

而在加息以前,随着疫情期间沉淀的天量货币不断涌入流通领域,我们会看到中国制造火力全开,万物皆涨。

届时轻装上阵的我们,将在不断复苏的GDP中迎接业绩牛的到来。

而这,也将是下一轮全球性经济危机前最后的盛宴。