机构:海通证券

评级:优于大市

投资要点:

公告 2020 年正面盈利预告。2020 年,公司预计归母净利润较 2019 年同比增长 40%~60%,至 7.6~8.7 亿元人民币。

ASP 及毛利率提升推动利润增长。公司预期净利润增长主要源于:1)公司产 品结构优化战略持续推进,摄像头模组平均单价同比实现大幅提升;2)生产自动化升级改造成效明显,人工、折旧等成本继续优化,摄像头模组业务毛利率较去年实现良好提升。

2020 年 12 月出货:2020 年 12 月摄像头模组出货 3721 万颗,同比下降 1.3%,环比增长 6.4%。其中 3200 万像素以上摄像模组出货 1186 万颗,同比增长50.9%,环比增长 26.9%,占比达到 31.9%。指纹模组出货 1030 万颗,同比增长 6.3%,环比下降 1.4%。

2020 年全年出货:2020 年,公司摄像头模组全年出货 3.92 亿颗,同比去年下滑 3.3%。指纹模组全年出货 9194 万颗,同比下滑 9.8%。我们认为,随着2021 年智能手机市场出货量的回暖,2021 年公司摄像模组出货量有望实现较 快增长。

摄像模组:产品结构显著改善,有望持续。2020 年上半年摄像模组 Asp 达到42.8 元,同比大幅增长 99.6%,公司产品结构显著改善。2020 年,公司 3200万像素及以上摄像头模组出货量大幅增长,以 12 月为例,同比增长高达50.9%,产品结构改善的趋势有望持续。

拟分拆于 A 股上市:公司此前公告,拟分拆昆山丘钛微电子科技公司于深圳证券交易所或上海证券交易所独立上市。昆山丘钛为公司间接全资附属公司,主要从事设计、研发、制造、销售用于手机、汽车及物联网等领域的摄像头模组。我们认为分拆融资将有利于公司相关业务的开展,同时提升公司的市 场关注度。

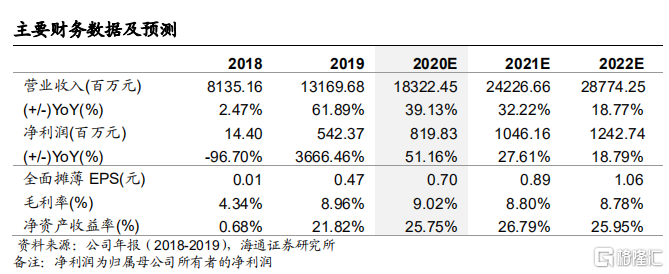

盈利预测与投资建议。我们预计公司 2020-2022 年分别实现归母净利润 8.2、 10.5 和 12.4 亿元,同比增速分别为 51%、28%和 19%;分别实现每股收益0.70、0.89 和 1.06 元;结合同业估值,同时考虑公司净利润增速超预期,给 予 2020 年 PE 22-25X,对应 15.40-17.50 元/股,按照 1 港元=0.86 元人民币估算,对应合理价值区间 17.91-20.35 港元/股,给予优于大市评级。

风险提示。手机出货量下滑,三摄、3D 等推进不及预期。