机构:国盛证券

评级:买入

事件:中国生物制药发布向北京科兴中维生物技术公司出资的公告。2020年 12 月 4 日,中国生物制药与子公司香港俊领与科兴中维签订协议,出资5.15 亿美元获得科兴中维 15.03%股权。

观点:强强联合推动新冠灭活疫苗尽快造福人类,进入疫苗领域的同时国际化进程有望加速.

本次中国生物制药投资科兴生物是强强联合。科兴中维主要从事人用疫苗的研发业务,在新冠肺炎疫苗 CoronaVac 的开发取得了重大进展,不仅率先研制成功灭活型新冠疫苗,是目前中国已经授权新冠疫苗紧急使用的两家企业之一,而且也是目前中国为数不多能规模化生产此类疫苗的企业之一。

新冠灭活疫苗进度方面:科兴中维 7 月 21 日在巴西启动 1.3 万人的 III 期临床,数据即将到揭盲阶段。8 月 11 日在印度尼西亚启动 III 期临床,9 月 16日在土耳其启动 1.3 万人 III 期临床,11 月 27 日在智利启动 III 期临床。目前,科兴中维已获得多国意向订单。中国生物制药的注资,将有助于科兴中维提升新冠肺炎疫苗 CoronaVac 的研发和生产能力(全球新冠肺炎疫苗需求或在百亿剂数量级,科兴中维新冠灭活疫苗的年产能在 3 亿剂,国药旗下的中生集团的年产能在 2.2 亿剂。按照每人 2 剂的接种用量,仅能供 2.6 亿人使用,与市场需求量有一定差距),投资还将支持科兴中维其他开发及营运活动。中国生物制药与科兴中维是强强联合,将增强中国制造的新冠疫苗在全球市场中的竞争力。

本次投资标志着公司正式进入疫苗领域,国际化进程也在加速推进。进入疫苗生产领域,可以使以预防为目的的疫苗和以治疗为目的的药品产品组合形成良好的互补(肝病、肿瘤方向)。疫苗领域受国家药品带量采购政策影响的风险较低,因而疫苗领域的布局有望提升中国生物制药的抗政策风险能力。除了疫苗领域的协同之外,本次合作还有望加速中国生物制药的国际化进程。中国生物制药有望通过新冠疫苗快速打开海外市场,与中国生物制药集团自身在东南亚的资源形成协同,快速发展,提升市场地位和海外影响力,锻炼海外的渠道队伍。

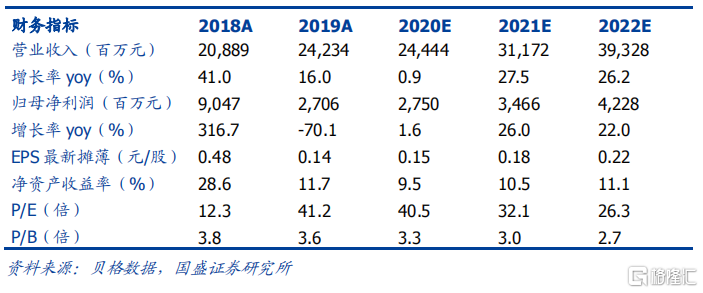

盈利预测与投资建议。“创仿结合”思路是结合公司自身优势和中国医药市场特征做出的明智选择,凭借公司在研发、生产、销售一体化上的优秀执行力,以及通过外部合作引进和拓展品种的战略,公司未来有望成为国内仿制+创新药龙头。我们预计 2020-2022 年归母净利润分别为 27.5 亿元、34.7亿元、42.3 亿元,增长分别为 1.6%、26.0%、22.0%。EPS 分别为 0.15 元、0.18 元、0.22 元,对应 PE 分别为 41x,32x,26x。我们看好公司长期发展,维持”买入”评级。

风险提示:创新研发失败风险;集采降价风险;新产品放量不达预期。