最近铝市场十分热闹。铝价一路走高,屡创多年来新高。

而最近,全球电解铝第一龙头——中国宏桥(1378.HK),也十分热闹。两周以来,中国宏桥和其子公司山东宏桥先后发了三个公告。公告背后,有什么投资者应了解的信息?又是否能帮助判断投资机会?

一、近期公告解读

11月25日,中国宏桥发布公告,以每股6.3元配售3.075亿股,仅占配售后总股本3.46%;募资总额约19亿港元,用作发展再生铝及轻量化材料生产线及补充集团的日常营运资金。

此次配股募资资金19亿港元,与中国宏桥在手现金量对比相差甚远——截止 2020 年6月末,中国宏桥的现金及等价物高达410.79亿元;配股数量亦不大,占配售后总股本的比例亦仅为3.46%。

而在此前的11月16日,中国宏桥披露公告,针对发行金额为3.2亿美元、2022年到期的5.0厘可换股债券,因宣派股息,故换股价从每股6.51港元调整至每股6.31港元。

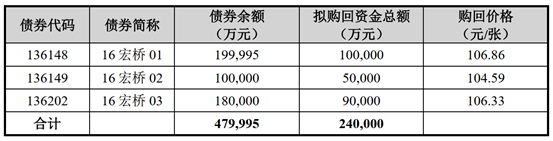

公司披露债券购回登记期和购回资金兑付日都在十二月。因此市场上有声音质疑,子公司的债券购回,是否和母公司的配售有关联。

但事实上,山东宏桥债券购回释放的信息恰好相反——根据监管规则的条款推断,子公司的债券回购的资金,在母公司定增公告发布前,大概率已经到位。这反而能较有力地证明中国宏桥及子公司,在定增前即拥有充沛的现金。

根据2019年底沪深交易所发布的《公司债券发行人债券购回业务监管问答》(简称《监管问答》),结合山东宏桥的债券购回公告,我们可以得到以下几个信息:

1、从时间点来看,山东宏桥债券购回的前期事项及资金准备,应该在中国宏桥披露配售以前已经完成。

不同于债券回购的事项流程较长,中国宏桥的配售,适用于港交所规则,流程简短, 不需要通过监管审批,很快便可披露公告。因此,从时间线来看,尽管山东宏桥的债券购回比中国宏桥的配售晚披露两日,但很可能决定时间早于配股方案。 结合这几点,能说明山东宏桥具有较强的资金实力。事实上,截至2020年Q3,山东宏桥账上的货币资金高达478.83亿人民币,的确具有相当的资金实力来进行债券回购。 事实上,山东宏桥拥有充沛的自有现金,是中国宏桥整个集团现金情况的缩影。 中国宏桥拥有充沛的现金、配股募资比例不高,满足了常见的“低位配股”的两大条件。 那么,当前中国宏桥的投资价值,该这么看? 二、铝步入高景气度,电解铝全球龙头首先受益 中国宏桥是电解铝龙头。今年以来,随着铝步入高景气度,中国宏桥的股价也一路上涨。 中国宏桥的核心投资逻辑在哪里? 而在微观层面上,价格是投资工业品提供商的核心判断标准。铝价今年以来呈现V型走势,目前已创出三年来新高。当前,铝价处于过去二十年中位数附近,预计中短期将继续上升。 从供给方面看,根据百川资讯的统计数据,国内6-9月份原铝供应量只有1249万吨;据 SMM 统计,10月电解铝产量亦仅有324.9 万吨。由于关税原因,一般而言进口是极不常见的供给补充方式,但当前市场已开始进口铝。但LME仓库 排队等待时间较长,上海保税库铝锭数量仅万余吨,进口补充数量不充裕,难以缓解供需失衡。 进入今年四季度,国内产能方面铝厂会持续投产复产,但云南部分项目投产推迟,新增投产落地低于预期。 “供给周期+需求周期+库存周期”,三周期共振,使得铝价短期将保持强势。在高景气度周期下,中国宏桥作为全球龙头,有望首先受益。 港股市场的配售,其实相当于A股市场的“定向增发”。但二者导致的市场短期表现截然不同。 在A股市场上,定增被视为利好。当上市公司披露定增计划后,往往会迎来一段时间上涨。定增预期下,股价达到数个涨停板的情况十分常见。而港股市场反其道而行之,股价大概率会进入大跌,过后慢慢回调。 低位配股具有三大特征:一是配股比例不高,可能是为了引入战略合作的机构;二是公司在手现金多,并不依赖配售募集的资金;三是股价仍在上升期。低位配股的情况下,配售引致的股价回调,往往成为布局在上升期宝贵的时间窗口。 而中国宏桥在11月25日宣布配售消息后,当日收盘价跌至6.70港元,相较于前一天的收盘价7.32港元,跌幅高达8.5%。超跌提供了足够的安全边际,回调或许带来了黄金坑。 此外,配售还增加流通量,提供流动性,利于公司的估值享受更多的流动性溢价;进一步改善融资结构,降低负债。加上根据市场消息,此次配售的认购火热,目前已获得了超额认购,说明了市场的信心。在配售带来利好+配售带来回调机会的背景下,中国宏桥值得关注。