機構:國信證券

評級:買入

公司發佈 2020 年中期業績:

20H1 閲文集團實現收入 32.06 億,同比增長 9.7%,毛利為 17.31 億,同比增長 6.8%,上半年公司淨虧損 33.11 億,去年同期為 3.93 億,主要因公司共計提新麗傳媒商譽減值合計 44.06 億。根據公司披露,2020年上半年,公司 EBITDA 為 5960 萬,經調整 EBITDA 為人民幣 1710 萬。

新管理層上任,有望迎全新發展戰略

公司 2020 年上半年淨利率和毛利率保持相對平穩,銷售費用率有所增加,收入端渠道擴張驅動自有閲讀增長,騰訊自營渠道收入下滑,成本端重視渠道端的擴張,內容端穩定投入,運營數據方面 ARPU 提升明顯,自營渠道部分付費用户轉為免費用户。

我們認為閲文集團的長期邏輯:1)公司歷經陣痛期,新管理層上任,經營層面有望觸底回升;2)免費閲讀和付費閲讀邏輯不衝突,騰訊自營渠道的免費閲讀仍有空間,付費商業化仍有較大運營價值;3)公司有望成騰訊“新文創”戰略的主導者,公司的 IP 處於內容產業鏈金字塔頂端,未來將在騰訊生態中處於關鍵位置;4)IP 和影視製作、動漫等業務仍有較大整合空間,此前整合業務價值未真正挖掘。

投資建議:首次覆蓋,給予“買入”評級

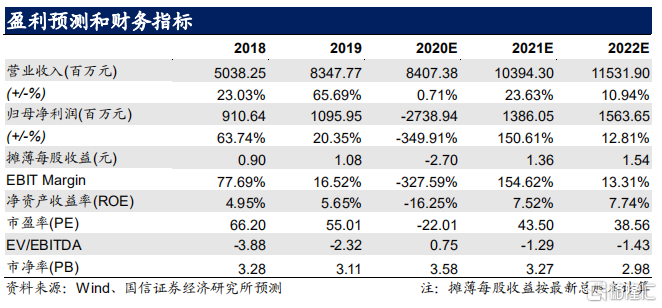

預計公司 20-21 年歸母淨利潤為-27.39/13.86/15.64 億,EPS 為 -2.70/1.36/1.54 元,對應 PE 為-22/44/39x,我們看好公司長期價值,預計騰訊系新管理層上任後,經歷結構性調整的公司有望重新啟程,公司作為數字閲讀領域的龍頭享受超越同行的估值溢價,對比公司歷史估值,給予“買入”評級,數字閲讀 A 股標的建議關注掌閲科技和中文在線。

風險提示

免費閲讀市場的爆發期已過;新管理層管理不及預期;影視製作與 IP 業務整合不及預期;內容市場的政策風險。