机构:兴业证券

投资要点

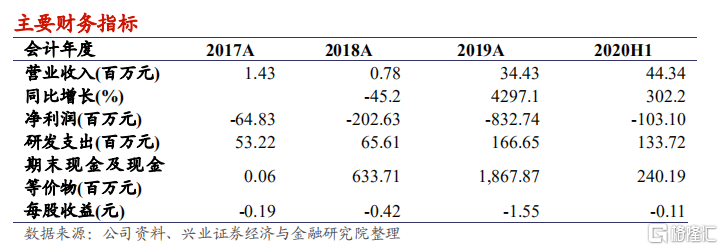

研发支出大幅增加,资金支持充裕:公司 2020 年上半年收入较去年增加 3330 万元至 4430 万元,主要原因是利息收入及政府补助增加;其中利息收入占 3520 万元。2020 年上半年研发支出较去年同期上升 140%至1.34 亿元,主要由于临床试验数目增加、进度推进及规模扩大导致的CRO/CMO 等第三方成本、员工成本及原材料成本等增加。截至 2019 年年末,公司的现金及现金等价物达到 18.68 亿元,资金支持充裕。

核心产品临床进展显著,强强联合最大化产品的临床价值:PD-L1单抗KN035 皮下给药具有显著优势,相较于静脉注射操作更便捷、有望带来更广的适 用 人群、更稳定的血浆药物浓度。目前 KN035 针 对MSI-H/dMMR 晚期实体瘤的 2 期关键性临床试验已完成,预计 2020年下半年向 NMPA 提交上市申请。KN046 是全球首创的 PD-L1/CTLA-4双抗,相较于 PD-1 单抗和 CLTA-4 单抗联合疗法具有潜在更佳的安全性和疗效。2020 年 8 月,KN046 联合化疗治疗一线治疗非小细胞肺癌(NSCLC)的 3 期临床试验已正式在国内开展。KN046 预计 2022 年上半年递交首次上市申请。KN026 是公司采用具有知识产权的 Fc 异二聚体平台技术(CRIB)开发的 HER2 双抗,可同时靶向 II 和 IV 两个受体结构域表位,导致双重信号阻断,从而产生潜在的卓越疗效。2020年上半年 KN026 多项 IND 申请获 CDE 批准以及达成多项有关联合疗法的战略合作。整体来看,公司上半年核心产品临床进展显著。同时公司与国内外企业强强联合,在临床开发、商业化推广及联合疗法等多方面达成战略合作,叠加产品自身的差异化优势,有望最大程度在全球范围内释放产品的临床价值及在上市后充分挖掘产品的商业潜力。

为产品落地积极准备,加强人才及产能储备:公司目前正在为产品落地积极准备,在注册事务、质量管理等方面引进高管人才和自建商业化团队以及增强生产能力,以助力产品成功上市及上市后的成功商业化。

我们的观点:我们预计未来 2-3 年公司将迎来产品收获期。凭借公司强大的自主研发能力及产品的差异化优势、在国际范围内的多方面战略性合作(联合疗法、对外授权等)以及人才及产能的储备,产品上市后有望较快打开市场,为公司带来业绩,建议积极关注。

风险提示:研发进度不及预期,市场竞争加剧,政策风险,疫情影响超预期。