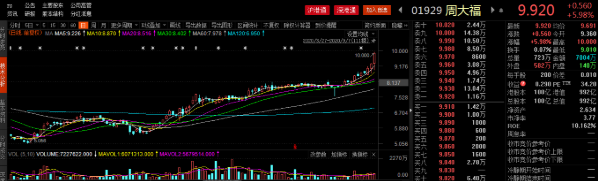

9月7日,周大福(1929.HK)午后涨势明显,盘中最高涨至10.00港元,创逾2年新高,目前涨近6%,最新总市值992亿港元。其股价从8月25日以来累计涨幅近20%。

数据来源:Choice

究及该股近期涨势不减的原因,即受到市场对其前景走势的看好支撑所致,即在后疫情时代,内地经济发展回归正轨,有效驱动周大福的业务正向发展,乃至利于其基本面的修复。

新冠疫情使得全球经济蒙上阴霾,其中,基于疫情防控不够及时、本地社会事件冲突频发等原因,香港地区的经济受到了较为深刻的负面影响,如今还处于艰难复苏的进程之中。

根据香港特区政府统计处数据显示,7月零售业总销货价值临时估计为265亿港元,同比下跌23.1%,已是连续第18个月出现下跌。

而置身于这一环境之中的珠宝巨头周大福的经营日子自然不好过,业绩直面受到冲击。

由于第四季度受疫情、国际金价飙升等因素的影响,截至今年3月31日,2020财政年度全年公司营业额567.51亿港元,同比下降14.9%,净利润29.01亿港元,同比下跌36.6%。

然而,尽管香港地区的销售情况陷入疲软境地之中,但内地业务的有效回暖或将为其“撑起一片天”。

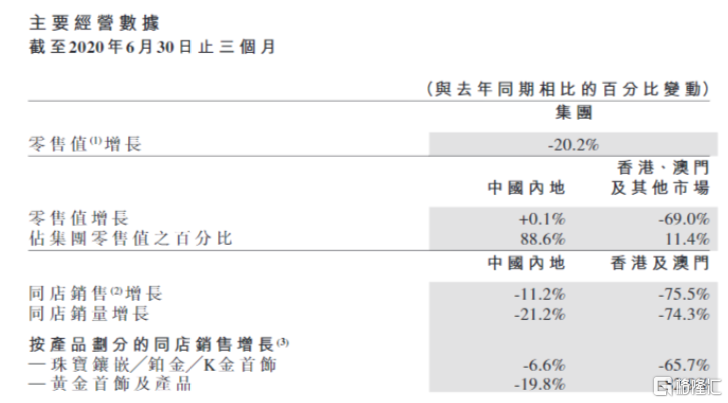

根据截至2020年6月30日止三个月(“第一季度”)若干未经审核主要经营数据,虽受疫情影响,香港及澳门的同店销售表现依旧不给力,分别下跌72.5%及93.2%,但本季度内周大福内地的同店销售随着业务恢复已较上一季度有显著改善,内地同店销售跌幅收窄至11.2%。

数据来源:官方公告

“周大福内地同店销售表现由2021年度首财季下跌11.2%,回升至7-8月约5%的增长,主要因为新店开张,而各条产品线的平均售价亦见增长,抵销了商品价格上升令金饰销售转淡的影响。”——野村

整体来说,虽然香港本地零售业的经营环境受疫情影响或将依旧面临较为严峻的挑战,但基于内地疫情趋于常态化管理,较为平稳,经济发展持续向好,消费气氛进一步得到释放,被释放的消费力会使得销售有所好转,从而推高了市场对后期周大福业绩反弹的想象空间。

麦格理指出,市场低估了周大福业务的韧性,以及其可受益于金价上升的趋势。由于内地业务有更好的复苏,加上金价上升令其毛利率扩张的影响,上调周大福2021和2022财年盈利预测分别29%和3%。目标价升至14港元。野村此前预计公司下半年可持续复苏势头,将内地同店销售增长预测微升至18%。

野村发表研究报告称,周大福约72%销售及90%营业利润来自中国大陆,相信该公司将较其香港同业更能受惠于内地市场复苏;同时,封关令香港7-8月销售表现持续受压,估计销售跌幅会由首季的75.5%收窄至第二季的大约60%,预期今年香港成本可以明显节省;考虑到商品价格走势和产品组合改善后,预计周大福全年度毛利率可升至30.6%。因此上调周大福2021-23年度盈利预测10-12%,以反映内地业务反弹和香港营运开支减低的影响,目标价由89.港元调升至9.9港元,评级维持买入。