机构:西南证券

评级:买入

业绩总结:公司2020 上半年实现营业收入 5.8 亿元(+85.9%);实现归母净利润-5.6 亿元;扣非归母净利润为-6 亿元。

特瑞普利单抗继续高速增长,2 个适应症正在优先审评,超过 30 个临床试验正在进行中,未来增长潜力大。公司目前收入主要来自特瑞普利单抗,该药目前仅有黑色素瘤一个适应症获批上市,鼻咽癌和尿路上皮癌均处于上市申请优先审评阶段,有望于今年底或明年初上市。2020H1 特瑞普利单抗的重要事件包括:1)鼻咽癌和尿路上皮癌进入上市申请优先审评阶段;2)新开展特瑞普利单抗与贝伐珠单抗联合一线治疗肝癌、与仑伐替尼一线治疗肝癌、与阿昔替尼联合治疗肾细胞癌、单药三线治疗胃癌四项关键注册临床;3)特瑞普利单抗注射液联合化疗作为复发或转移性鼻咽癌患者一线治疗方案的三期临床研究JUPITER-02 研究(NCT03581786)已完成入组;4)特瑞普利单抗与化疗联合一线治疗 EGFR 阴性非小细胞肺癌的 III 期关键注册临床已完成患者入组。此外,特瑞普利单抗正在全球开展超过 30 个单药治疗及联合治疗的临床试验。随着新增适应症的陆续上市,将有望推动收入持续高速增长。

贡献抗疫力量,新冠中和抗体进度领先。公司与中科院微生物所严景华团队合作研发新冠病毒中和抗体,国内已完成一期临床入组。海外权益授权给礼来,公司将获得 1000 万美元首付款以及最高 2.45 亿美元的里程碑款,外加该产品销售净额两位数百分比的销售分成。目前海外正在进行二期临床,如最终能成功上市,将有望增厚公司业绩。

多个项目在研,后续新产品值得期待。公司上半年研发投入 7.09 亿元(+92.25%),由于多个产品处于临床后期阶段,预计下半年将可能继续维持较高增速。目前公司有 21 项在研产品,除了特瑞普利单抗,进度最快的项目是UBP1211(修美乐生物类似药),其已提交 NDA 并获受理,有望在今年下半年或明年初上市。

积极寻求外部合作,扩展研发广度和深度。公司依托于现有研发,积极寻求外部合作,补全和增强现有产品管线。截止到 2020 年 8 月 28 日,公司今年进行了 4 项外部合作,涉及产品和领域包括新冠中和抗体、新一代 T 细胞嵌合活化肿瘤免疫疗法、PARP 抑制剂、IL-2。

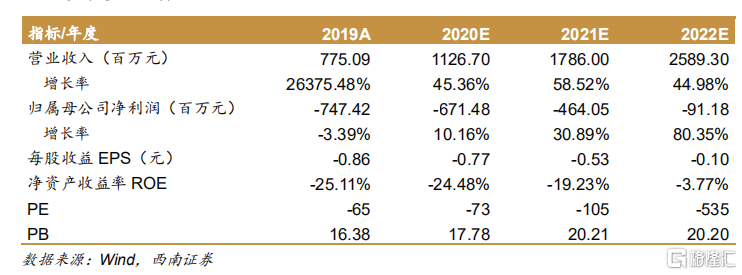

盈利预测与投资建议。预计 2020-2022 年收入增速分别为 45.4%、58.5%、45%,EPS 分别为-0.77 元、-0.53 元、-0.10 元。考虑到公司作为创新药公司,正处于药品销售放量时期,后续产品管线丰富,增长潜力大,维持“买入”评级。

风险提示:临床失败的风险,上市产品不能顺利进入医保的风险,产品降价幅度或超出预期。