机构:光大证券

评级:维持买入

◆疫情冲击导致海外项目进展不顺,中期业绩出现亏损

由于新冠疫情影响,海外部分项目停工后复工迟缓,安东油田服务2020年上半年出现亏损。营业收入为14.5亿人民币,同比下降11.9%,符合预期;归母净利润亏损0.9亿人民币,低于预期;毛利率为28.7%,同比下降5.2个百分点;每股收益-0.03元人民币。

◆海外业务短期受影响严重,继续坚定发挥油田管理业务优势

分业务板块来看,由于油价下跌影响,公司钻井技术/完井技术/采油服务板块收入分别同比下滑19.8%/12.3%/0.7%。上半年公司在海外市场实现收入7.4亿,同比减少24%,其中作为经营重点的伊拉克市场营收5.5亿,同比减少26.4%。海外疫情未得到控制,人员调动受到阻碍,公司无法按时启动伊拉克已经中标的订单,因此主动调减伊拉克在手订单12亿元。在逆境之下,公司坚定发挥油田管理业务上的优势,保持了伊拉克、乍得管理项目的平稳运行,抵消了部分业务下滑。伊拉克市场公司成功续订马基努油田管理项目的合同,为期一年。海外业务一直是公司的经营重点,2020年上半年海外新增订单量并无明显下滑。我们预计在疫情恢复后,随着推迟订单的逐步执行,公司的海外业务营收将会有明显好转。

◆费用高企拖累短期业绩,年度将有美元债到期

公司严抓现金管控,经营活动现金流净流入0.95亿元。公司在手现金及银行存款约18.3亿元,未偿还短期借款为5.3亿,在低油价的行业周期保持了充足的流动性,为疫情后的行业复苏做好充足的准备。公司财务费用偏高;年底将有约2亿美元债券到期,利率9.75%,预计偿还后新的借款利率将有所下降,有助于降低未来的财务费用。

◆后续项目执行有望逐渐恢复,维持“买入”评级

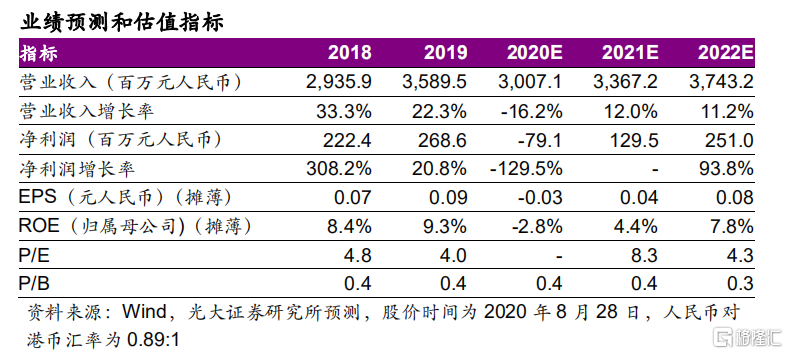

我们下调公司20-22年盈利预测,以反映海外工程延误影响下的成本端等变化;预计20-22年EPS分别为-0.03/0.04/0.08元人民币。公司业务竞争优势明显,待海外疫情得到控制,项目执行有望逐渐恢复正常,维持“买入”评级。

◆风险提示:油价波动风险、订单调降风险、地缘局势风险、汇率风险