机构:兴业证券

投资要点

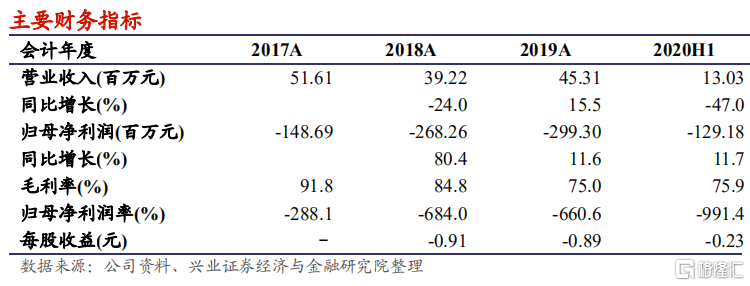

CDMO/CMO 短期受影响,下半年有望大幅提升:公司 2020 年上半年实现营业收入 1303.0 万元人民币(下同),同比下降 47.0%,主要是由于代理产品 S-1 销量受到带量采购的影响以及 CDMO/CMO 业务须配合客户开发计划进程所致。研发投入 9932.5 万元,同比增加 31.0%,主要是由于ADC 项目启动 III 期临床试验所致。

ADC 临床进度优于预期,且独特生产工艺提升商业化市场竞争力:TAB008 为贝伐珠单抗生物类似药,预计 2021 年上市。尽管已有 2 款生物类似药获批上市,但是贝伐珠单抗及其生物类似药的市场潜力巨大,该产品上市后仍有望取得较好的销售。TAA013 为抗 HER-2 ADC 药物,是中国第 1 个进入 III 期临床的 T-DM1 类 ADC 药物,先发优势明显,预计 2022年完成 III 期临床,2023 年上市。根据 Frost & Sullivan 的统计数据,HER-2ADC 药物市场规模预计于 2024 年达到 14.87 亿元,2030 年进一步增长至26.97 亿元,TAA013 上市后有望分得一杯羹。另外,公司采用灌流-批次混合技术(PB-Hybrid)进行生产,可省去传统扩增步骤,缩短生产周期,从而提高年产量。整体来看,公司在技术、生产、产能等方面均已做好充足准备并具备竞争优势,为产品上市后的成功商业化打下坚实基础。

销售团队经验丰富,多元化现金流为产品研发提供保障:公司从 2011 年开始代理日本大鹏药品原研药替吉奥胶囊(S-1),具备近 10 年的肿瘤产品商业化经验,目前覆盖了 450 多家医院,其中 1/3 为三甲医院。此外,未来公司将开放合作,通过强强联合开拓自有产品的销售渠道。作为国内第三家 MAH 合作试点单位,公司利用自身开放式平台优势,在增强CDMO/CMO 业务合作、优化自身研发和生产的同时,获取服务收入。公司亦授出 TAB014 大中华区的商业化权利,在不同阶段为公司创造收入。相关策略为公司提供了多元化的现金流,支持公司持续研发投入。

我们的观点:未来 1-3 年公司将迎来产品收获期。凭借公司在技术、生产和产能上的竞争优势,叠加自身成功的肿瘤药商业化经验,产品上市后有望较快打开市场,带动业绩的增长。

风险提示:研发进度不及预期,市场竞争加剧,政策风险,疫情影响超预期。