机构:国信证券

评级:买入

业绩表现靓丽,市场地位稳定

2020H1 实现营收 19.44 亿元(+21.0%)、归母净利润 7.31 亿元(+62.6%),经调整纯利 7.34 亿元(+40.7%),业绩表现靓丽。疫情虽然影响正常业务,但公司获得 10 多个新冠疫苗和抗体项目。凭借着业内最佳交付时间及最优交付结果,公司进一步巩固市场地位,业务基本面保持稳健。

综合项目增长稳健,未完成订单持续推动未来收入增长

2020H1 新增综合项目 38 个,临床Ⅲ期项目新增 3 个,有 4 个项目从外部转入(其中 2 个Ⅲ期),里程碑收入 2410 万美元。总项目数高达286 个,复合增长率达到 39.7%,受签订 20 年近 30 亿美元疫苗 CMO合同及新冠项目大幅增加利好推动,未完成订单服务同比增长 232%,达到 58 亿美元,总量跃升至 95 亿美元,其中将于 3 年内完成的订单保持稳健增长,预期将持续改善利润水平。

新冠疫情危中寻机,展现强大研发实力和执行力

疫情爆发以来,公司一方面启动连续生产计划,开发远程数字化系统,向客户提供远程查厂和访问,保障业务顺利开展;另一方面迅速把握新的发展机会,已与美国、欧洲、中国客户签订了 10+个新冠项目,合同总价值约 3.2 亿美元,其中包括 1.16 亿美元的 VIR/GSK COVID-19 中和抗体生产合同,到目前为止签单成功率达到 70%,完成 3 个新冠项目 IND 提交,新冠项目从初次接洽到项目启动仅用时 47 天,展现出高效的执行能力。估计 2020 年-2021 年新冠相关项目分别贡献 8000 万、1.5 亿美元收入。

风险提示:研发进展不达预期;项目终止数目增加;全球疫情影响等。

投资建议:生物制剂 CDMO 龙头,维持“买入”评级

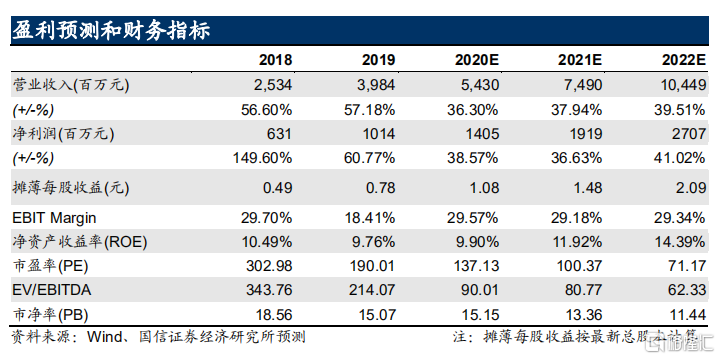

维持此前盈利预测 2020-2022 年归母净利润 14.05/19.19/27.07 亿元,同比增速 39/37/41%;摊薄 EPS 为 1.08/1.48/2.09 元,当前股价对应PE 为 137/100/71x。公司作为全球生物制剂 CDMO 龙头,具有技术平台和人才优势,业绩维持高速增长,维持“买入”评级。