機構:銀河證券

評級:增持

目標價:5.50港元

■我們最近拜訪了特步,使我們對公司的新業務發展(例如與WolverineWorldwide的合作)感到更正面。

■我們預計核心特步品牌將在19財年保持強勁勢頭。

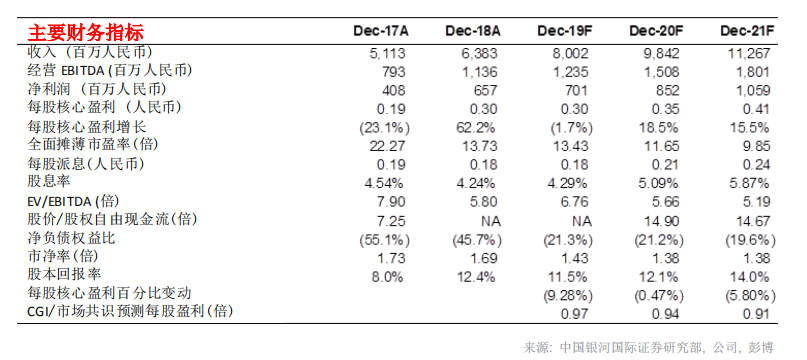

■我們現時下調了特步19財年淨利潤的預測,這主要是收購產生的一次性開支,但是特步

的每股盈利仍可在18-21財年實現17%複合年增長率。

■上調評級至「增持」,目標價為HK$5.50,基於14.0倍20財年市盈率。

開發Saucony和Merrell的進展順利

在最近拜訪了特步後,我們對其新品牌的發展更為樂觀。自2019年3月起公司與WolverineWorldwide合作開發品牌Saucony和Merrell後,特步已開始開發滿足中國消費者特定需求的產品。Saucony的進度好於我們的預期,因特步已在天貓上銷售某些產品。由於它是一個針對跑步運動的品牌,我們預計這個品牌與核心特步品牌將有較大的協同效應。而這兩個品牌將可共享營銷資源,例如贊助馬拉松比賽。公司將在20財年在中國大城市開設30至40家Saucony商店,並會觀察該品牌會否能為分銷商帶來盈利。户外品牌Merrell將採用類似的開發方法,但開設的商店較少(20至30家)。特步指出,户外產品在中國仍是較小眾的市場,因此該業務的擴張速度不會像核心特步品牌和Saucony那樣進取。

Palladium的表現良好,可為K-Swiss換取發展的時間

早在2019年5月,我們對公司向E-landFootwearUSA收購品牌(K-Swiss、Palladium和Supra)持謹慎態度,因為我們認為該交易將在短期內影響財務表現。現時我們認為,對財務的影響已被市場消化,並反映於股價上。更具體而言,現時預計與該交易相關的19財年一次性成本約1億人民幣。由於特步將重點放在K-Swiss和Palladium上,公司將產生約6,500萬人民幣與Supra相關的減值開支。至於運營方面,特步最近關閉了K-Swiss在中國內地的所有銷售點,這是改造該品牌的第一步。在之後的一段時間,K-Swiss將在中國重新推出,引進日韓設計師設計的服裝產品,定位更為時尚。我們認為,因為Palladium已有盈利,其增長可抵消短期內重組所帶來的影響。管理層表示,未來兩年將開設100-150個銷售點。特步的分銷商已表達了對銷售Palladium產品的興趣。在這情況下,管理層重申這兩個品牌營業利潤方面或可達到收支平衡。

在19財年受一次性項目影響後,有望恢復增長

特步的核心品牌的同店銷售增長在19財年三季度(2019年7月至9月)同比增長約10%,增速略為放緩。但同期的整體零售額(包括電商)同比增長約20%。因此我們預計,特步核心品牌的收入將在19財年實現約20%同比增長。我們將19財年每股盈利下調9.3%,主要是反映與收購相關的一次性項目的影響,但我們仍預計特步的每股盈利在18-21財年錄得17%複合年增長率。

考慮到更佳的風險回報率,升級至增持

我們將目標價略微下調至5.50港元,以反映盈利預測的變動,而我們的目標20財年市盈率維持14.0倍(較一年平均水平高一個標準差)。儘管盈利預測下調了1–9%,但我們認為特步的估值已變得吸引。考慮到中期而言的盈利增長,目前11倍20財年市盈率的估值並不昂貴。升級到「增持」。主要下行風險來自「雙11」促銷活動銷售額差於預期。