機構:國信證券

評級:買入

2019Q3 盈利降幅擴大,主要受自主品牌拖累 廣汽集團三季報顯示,2019 前三季公司營業收入錄得 426.84 億元人民 幣(下同),同比下滑 19.2%,股東應占淨利潤 63.35 億元,同比下滑 35.75%。其中,三季度單季營業收入錄得 145.61 億元,同比下滑 9.7%, 下滑幅度較上半年縮窄。三季度單季股東應占淨利潤錄得 14.16 億元, 同比下滑 51.2%,下滑幅度較上半年有所擴大。 公司三季度單季盈利降幅擴大的主要原因在於自主品牌業務盈利能力繼 續下滑。三季度單季,公司主營毛利率僅錄得約 5.4%,較去年同期下降 約 12.6 個百分點。與此同時,由於旗下日系品牌整體表現依然穩健,公 司三季度單季來自聯營及合營企業的投資收益錄得 25.3 億元,同比大致 持平。

主打車型迎來換代,有望帶動自主品牌復甦 2019 年前三季度,廣汽集團累計汽車銷量達 150.8 萬輛,同比下滑 3.2%。 其中旗下廣汽豐田累計銷量同比增長 10.1%,廣汽本田同比增長 17.6%, 日系整體表現依然強勢。廣汽乘用車累計銷量同比下滑 29.8%,較上半 年的-30.3%好轉不明顯。按月度來看,7-9 月廣汽乘用車銷量同比增速分 別錄得-35.1%、-28.8%、-22.3%,呈現逐月縮窄的態勢。 我們認為,除了總體銷量顯著下降導致規模效應消減之外,廣汽乘用車 盈利能力持續下滑還有一個重要原因在於前期主打車型 GS4 銷量持續走 弱,價格走低,導致最重要的盈利點缺失。而換代 GS4 車型已於 10 月 份發佈,預計將於 11 月正式上市。我們認為換代 GS4 有望在明年重新 挑起大梁,並帶動廣汽乘用車銷量及盈利能力的復甦。 此外,廣汽豐田新增重磅 SUV 皓影已於 9 月底開啟預售,預計年底前正 式上市。我們認為該車型將有望成為明年公司旗下日系車銷量及盈利增 長的重要推動力。

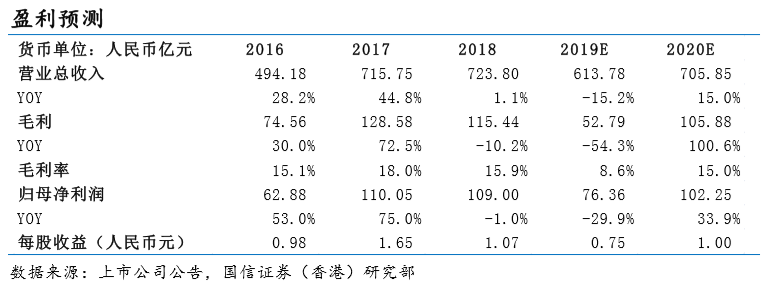

盈利預測 鑑於公司三季度盈利下滑超出預期,我們下調對公司 2019 年的盈利預 測。我們預測公司 2019 年股東應占利潤約 76.36 億元,將比上年下滑約 30%。此外,考慮到公司的重磅新品佈局以及行業景氣度明年有着較大 好轉可能,我們預測公司 2020 年將迎來收入與盈利能力的顯著復甦。

估值與投資評級 廣汽集團(02238.HK)港股 2019 年 10 月 30 日收盤價為 7.78 元,PB 約 0.9 倍,對應我們的 2019 年預測業績 PE 約 9.4 倍。公司目前盈利下滑風 險釋放較為充分,並且從中長期看,在日系品牌保持強勢,以及未來自 主品牌銷量回升的帶動下,公司盈利能力逐步恢復將是大概率。維持買 入評級,建議中長期佈局。

(注:以上數據均來自上市公司公告,Wind,國信證券(香港)研究部 整理)

風險提示 行業復甦乏力,車市競爭繼續惡化。