机构:西部证券

评级:增持

核心结论

事件:公司发布2019年三季报,2019年前三季度实现营业收入625.8亿元,同比减少6.1%,实现归母净利润29.2亿元,同比减少25.7%。三季度单季实现营业收入212.0亿元,同比增长18.0%,实现归母净利润14.0亿元,同比大幅增长506.8%。三季报业绩超市场预期。

折扣收窄,产品结构优化,Q3毛利率18.5%,同比、环比提升3.5pct。公司业绩大幅增长的主要来源为毛利率的提升和费用率的下降。毛利率同比增长主要原因有:增值税税率的调整、产品结构的优化;环比增长的主要原因有:促销力度的降低、销量环比的提升及其带来的制造费用的下降。公司费用管控合理,销售、管理和财务三项费用率合计5.7%,同比下降2.7pct。

受益集中度提升、新车型密集发布,公司销量持续跑赢行业。2019年三季度以来公司密集推出旗下多款车型的年度改款,及全新车型VV7GT,发布皮卡炮品牌,2019年后续将继续推出年度款新车。2020年,公司还将推出全新平台的2款全新SUV、炮越野版、欧拉全新EV。公司密集推出新车型带来销量的稳步提升,另外,公司作为SUV龙头企业,受益于当前行业产能出清过程中的集中度提升,销量有望继续跑赢行业。

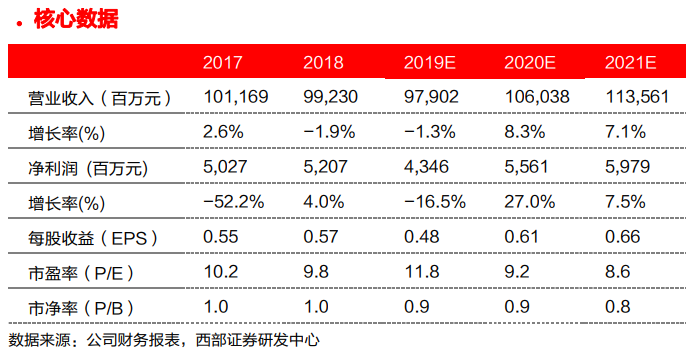

公司单车盈利处于历史低位,未来向上弹性空间大。受行业整体不景气影响,公司2018Q3单车净利润大幅下滑至1200元。公司通过产品结构的改善、降本增效和密集推出新车型等措施,2019Q3单车净利润已稳步提升至6100元。公司三季报业绩超预期,中短期继续看好公司的龙头优势和业绩弹性,中长期国际化战略将为公司带来额外的市场空间,我们认为公司正处于新一轮上升期的起点,我们上调公司2019-2021年预测EPS至0.48/0.61/0.66元,按10月28日H股股价6.23港元,对应H股11.8/9.2/8.6倍PE,维持“增持”评级;按10月28日A股股价8.69元,对应A股18.3/14.3/13.3倍PE。

风险提示:新产品销售不及预期;价格战加剧