作者:吴一凡 刘阳等

来源:华创交运与供应链研究

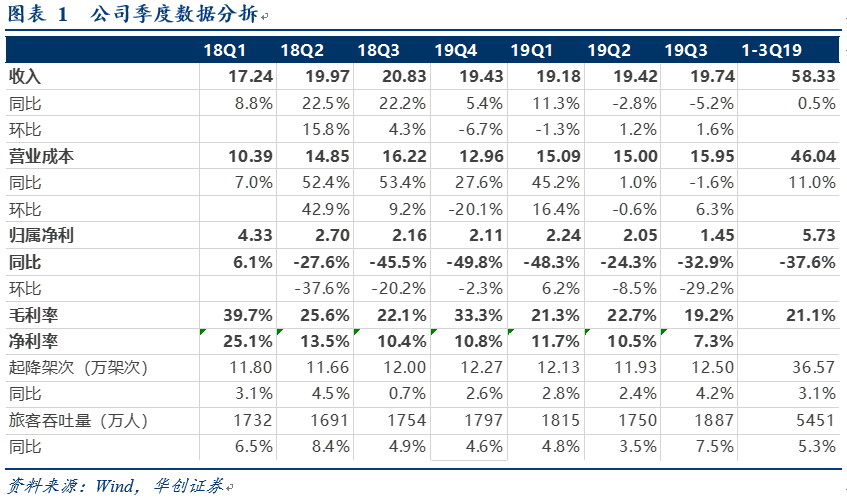

公司发布2019年三季报:前三季度业绩下滑38%,Q3下滑33%。

1)前三季度收入58.33亿元,同比增长0.51%,归母净利5.73亿元,同比下滑37.6%,扣非净利同比下滑43%。

2)分季度看:Q3单季收入19.74亿,同比下滑5.2%,归母净利1.45亿,同比下滑32.9%,Q1及Q2收入分别同比为增长11.3%及下滑2.8%,归属净利分别为下滑48.3%及24.3%。

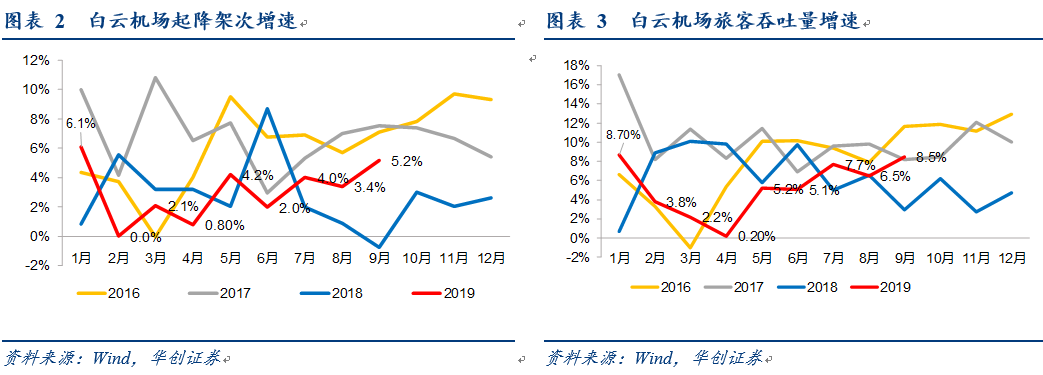

3)经营数据:Q3单季业务量提速。

Q3公司起降架次9.35万,同比增长5.5%,旅客吞吐量1351万人,同比增长10%;Q1、Q2公司起降架次同比分别增长4.7%和0.8%,旅客吞吐量分别增长7.9%和4.6%。尤其7月之后公司业务量增速逐步上台阶。

收入结构:Q3剔除民航发展基金影响同比增长7%,其中免税销售高增长,有税商业部分拖累为扰动因素。

1)剔除民航发展基金影响,收入整体增速同比7%左右。公司2018年11月底取消民航发展基金作为返还收入,预计全年相比较18年减少约8.3亿元,其中Q3作为民航旺季,预计去年同期约2.4亿元,扣除该部分影响,19Q3收入同比增长7%,Q2为增长10%左右。环比看,Q3较Q2收入增加0.32亿元。

2)免税高增长:

预计Q3免税销售额约5.2亿,环比增加1.1亿左右,月均超过1.7亿,较上半年明显提升,其中9月单月预计销售额近2亿,测算人均贡献约120元(上半年平均92元,免税销售额8.4亿,月均1.41亿)。公司Q3确认免税收入约2亿元,环比增加约0.42亿元。

3)有税商业形成拖累:

因部分商户出现退租以及预计与重招存在时间差,该部分或影响收入体量约0.8亿元。但我们认为该部分为扰动因素。随着后续重新招商会得到一定的修复。

4)扣除民航基金影响,Q3单季利润同比近两倍增长,反映免税业务对公司业绩的拉动。

成本结构:Q3单季成本同比下降,但环比增加约9500万,造成利润低于此前预期。

Q3单季度营业成本15.95亿,同比下降1.7%,环比二季度增加约0.95亿(较Q1增加0.9亿)。我们认为原因:

1)业务量环比增长导致人工和外包等成本自然增长;

2)公司成本支出节奏导致三季度相对较高,观察近三年公司Q3单季的成本环比均有不同程度提升。

核心免税逻辑未受影响,冬春季国际线时刻放量助于夯实免税基础。

我们认为公司核心逻辑在于免税市场空间以及公司相较于上海机场体量下的快速增长,今年冬春航季国际线显著放量,总时刻增速为6.8%,为前十大机场最快,其中国际时刻同比增速达到13.6%,国际线的高增速夯实公司免税发展基础。

盈利预测及投资建议:

1)基于公司Q3出现成本环比上升,以及预计商业部分的拖累,我们预计2019-21年盈利预测为:7.9、11.96及15.84亿元。

2)我们认为公司核心逻辑未受影响,维持此前观点:看好粤港澳机场群格局重塑,以及公司免税的快速增长。我们预计2025年国际旅客将达到3000万人之上,人均贡献可达200-300元,则免税销售额达60-113亿,机场提成收入23-43亿,整体利润25-40亿,给予20倍PE对应中期市值500-800亿,我们预计随免税增速上台阶,市场仍或先期修复至500亿市值水平,维持“推荐”评级。

风险提示:免税增速不及预期,成本超预期。