机构:中信证券

目标价:34港元

2019年前三季度公司高端化发展趋势良好,但受中国夜场渠道疲软、韩国行业乏力&公司提价负面影响,三季度业绩表现不及预期。未来中国短期政策影响望逐步改善、韩国市场策略调整后有望回暖,持续看好公司高端市场竞争力。

▍2019Q1-Q3收入/EBITDA内生增长3.1%/13.9%。2019Q1-Q3公司实现收入53.4亿美元、同比-1.5%/内生+3.1%,量/价分别内生-2.5%/+5.7%;EBITDA18.5亿美元、同比+9.1%/内生+13.9%;归母净利润8.5亿美元、同比-5.1%。其中,Q3实现收入18.2亿美元、同比-4.7%/内生-3.5%;EBITDA为6.3亿元、同比+3.3%/内生+4.0%;归母净利为2.5亿美元、同比-23.5%。

▍亚太西部:中国夜场渠道疲软,超高端产品持续强劲增长。2019Q1-Q3亚太西部收入内生+5.1%,其中Q3内生+1.0%。分量价看,1)量:亚太西部Q1-Q3/Q3销量分别同比-1.8%/-4.8%,其中中国市场分别同比-2.3%/-5.9%,主要系中国夜场渠道受治安整治影响表现疲软所致,同时Q3还受到Q2提前发货因素影响;

2)价:亚太西部Q1-Q3/Q3吨价内生+7.0%/+6.2%,其中中国市场吨价分别内生+7.2%/+5.9%,以科罗娜、福佳为主的超高端品牌表现强劲,实现双位数增长,同时公司还于2019年5月引进了蓝妹品牌,丰富高端产品矩阵。短期来看,公司通过调整渠道资源分配,增加餐饮、音乐&体育营销投入,保障整体业绩;中长期看,预计夜场渠道有望逐步复苏,为公司提供稳定的增长。

▍亚太东部:内外因致韩国销量不及预期,期待调整后持续发力。2019Q1-Q3亚太东部收入内生-3.9%,其中Q3内生-18.1%。分量价看,

1)量:亚太东部Q1-Q3/Q3销量内生-7.0%/-17.4%,表现承压主要原因包括①韩国宏观经济不振,啤酒行业整体下滑;②公司于2019年4月涨价,竞争对手没有跟随提价,公司Cass品牌销量受负面影响;

③韩国推动52小时工作制,因公消费减少。

2)价:公司Q1-Q3/Q3吨价内生+3.3%/-0.8%,主要受到提价和产品结构提升两个因素推动,其中Q3吨价微降主要系公司加大Cass品牌支持,采取收入管理行动,平衡销量及业绩所致。短期看,公司已经撤回4月实施的涨价,对Cass品牌表现有所提振;中长期看,公司高端及超高端份额持续扩大,前三季度销量正增长,未来还将推动消费升级。

盈利分析:费用管控出色,非经常项目拖累盈利。2019Q1-Q3/Q3公司毛利率分别同比+1.5/0.9PCTs,主要系产品结构提升、成本控制;销售管理费用率同比-1.1/-0.4PCTs,管控出色。此外,①Q1-Q3/Q3其他经营收益同增4700万/3500万美元,主要系资产剥离及多项分阶段获得激励措施等因素所致;②Q1-Q3/Q3重组&上市费用分别同增7500万/4700万美元;③Q1-Q3/Q3实际所得税率分别同比+10.1/+14.8PCTs,主要系2018年受到非经常性退税的正面影响、2019年上市费用不可抵扣等因素影响。综上,2019Q1-Q3/Q3EBITDA率同比+3.3/+2.7PCTs,归母净利率同比-0.6/-3.4PCTs,扣非净利润同比+1.1/0.4PCTs。

▍风险因素:啤酒行业低迷,中国夜场渠道恢复不及预期,韩国市场竞争恶化。

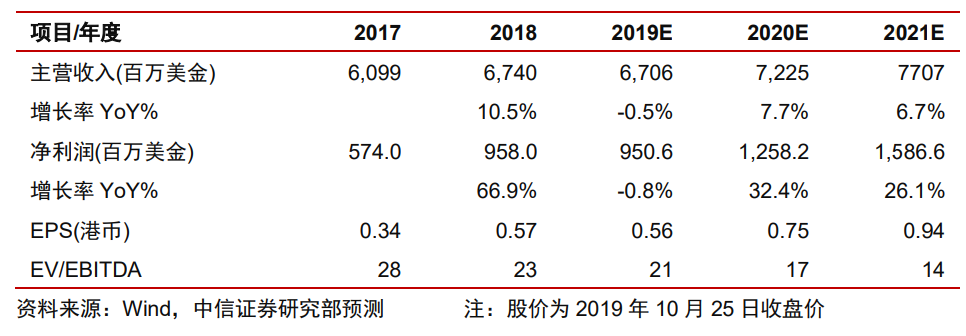

▍投资建议:综合考虑三季度情况、韩国地区因素及发行重组费用,下调2019-2021年EPS预测为0.56/0.75/0.94港元(原为0.63/0.77/0.97港元),维持目标价34港元。