作者:鲍荣富等

来源:华泰建筑建材研究

核心观点

业绩符合预期,维持“买入”评级

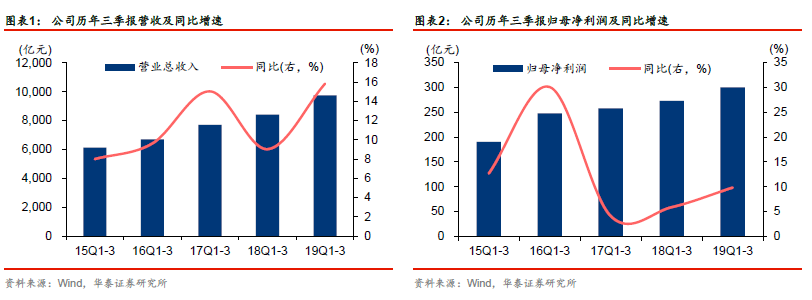

公司发布19年三季报,19年前三季度实现营收9736亿元,yoy+15.8%,归母净利润300亿元,yoy+9.8%,符合市场的预期,扣非归母净利增速4.4%,我们判断与企业合并收益及坏账冲回好于18年同期有关。19年前三季度CFO净额-1067亿元,同比多流出417亿元,收现比113%,同比升13pct。我们认为公司Q3业绩增速环比提升显著(14pct),基建收入增速回暖,地产结算加快,且投资性物业仍存在较大升值空间,较高的ROE对长期投资者具备吸引力,预计19-21年EPS为1.01/1.12/1.24元,对应目标价6.97-7.58元/股,维持“买入”评级。

基建收入增长回暖,地产结算加快推动单季毛利率提升

Q1/Q2/Q3单季度收入增速10.2%/21.7%/14.6%,Q3收入增长有所放缓,其中Q3房建/基建/地产收入增速6.7%/19.8%/36.2%,环比Q2分别变化-20/19/5pct,房建增速高位回落,基建收入增速明显回暖,地产结算继续加快。我们认为Q4公司基建订单有望加快转化,过去几个季度新签订单连续高增长对收入端的提振有望延续。19年前三季度公司毛利率10.4%,较去年同期下降0.06pct,其中房建/基建/地产毛利率分别变化-0.4/-0.5/-0.5pct,19Q3单季度毛利率11.2%,同比提升0.7pct,主要与高毛利率的地产业务结算加快有关。

Q3利润增长提速,财务费用率改善,盈利能力增强

Q1/Q2/Q3单季度归母净利增速8.8%/4.2%/18.5%,Q3业绩加速主要系:1)少数股东损益环比减少75%,与H1永续债利息计提较多有关,下半年对利润影响减少;2)高毛利率的地产业务结算加快以及资产减值损失冲回;3)财务费用同比减少21%。19Q1-3公司资产减值(含信用)损失同比减少71%,销售/管理(含研发)/财务费用率分别为0.3/2.5/0.8%,同比变化0.02/0.41/-0.37pct,综合影响下,19Q1-3公司净利率4.5%,同比上升0.02pct。19Q1-3资产负债率76%,同比下降0.52pct,总资产/应收账款/存货周转率分别为0.51/6.01/1.45次,同比上升0.01/0.17/0.21pct。

业绩增长稳健,维持“买入”评级

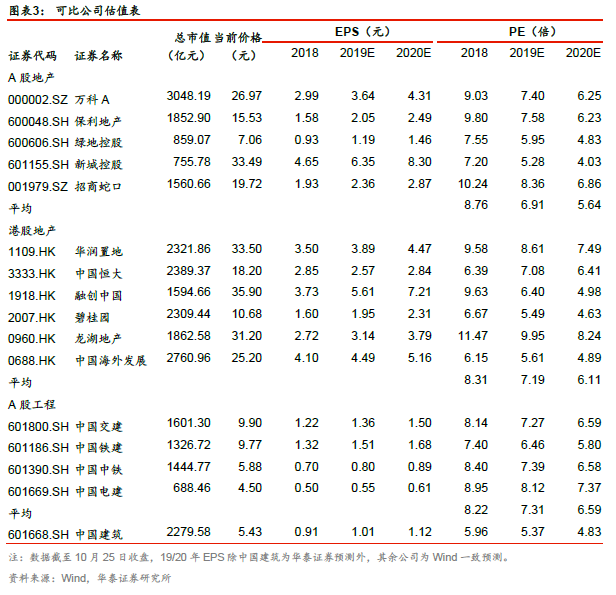

19Q1-3建筑业务新签订单同比增长6.3%,其中房建/基建/设计同比变动17.2%/-24.8%/-1.9%,9月单月新签订单同比增长6.5%,房建/基建/设计同比分别变动-2.8%/+58.2%/+60%,基建订单改善明显,前三季度地产销售额同比增长30.4%,地产销售持续高增长,为后续业绩增长提供保障。由于此前房建业务收入增速和毛利率预测略高,根据前三季度情况,我们略微调低,调整后19-21年EPS为1.01/1.12/1.24元(前值1.03/1.15/1.26元),当前可比地产/建筑公司19年Wind一致预期PE6.9/7.3倍,认可给予公司19年6.9-7.5倍PE,目标价6.97-7.58元,维持“买入”评级。

风险提示:地产销售额高增长持续性不及预期,工程毛利率下行超预期。

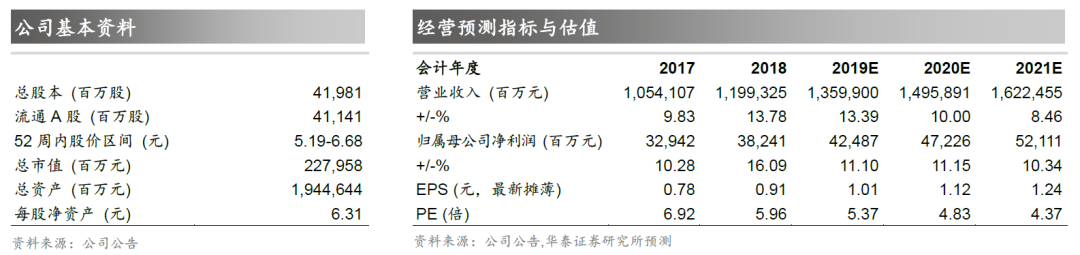

公司近期经营一览

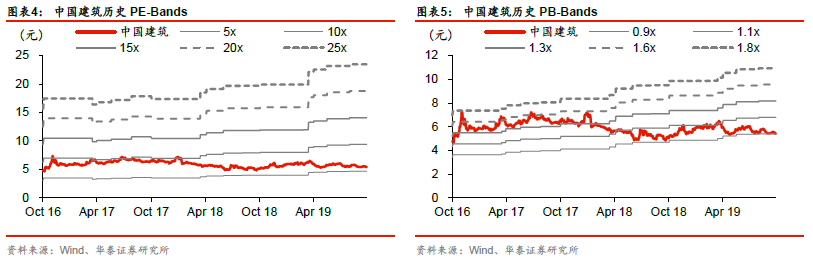

PE/PB - Band

盈利预测