作者:王丹、陶川

来源:川阅全球宏观

2019年9月份,CPI同比3.0%,前值2.8%,市场预期2.8%;PPI同比-1.2%,前值-0.8%,市场预期-1.3%;

核心观点

9月CPI同比扩大至3.0%、PPI同比则降至-1.2%,二者分化加剧,本质是当前经济供给冲击和需求收缩均有所加剧。9月猪价同比涨幅接近70%并带动一系列肉类消费品价格普涨,当前能繁母猪存栏和生猪存栏仍未见底,猪瘟疫情带来的供给冲击将持续至明年下半年。而CPI服务项持续回落、PPI生产资料项通缩加剧,则显示了需求收缩的影响。展望后市,猪肉供给冲击将支撑CPI进一步上行,尤其是1月份叠加春节错位因素CPI大概率破“4”;CPI向PPI传导、逆周期政策发力,以及供改带来的产能利用率保持韧性,当前PPI处于磨底的过程中。

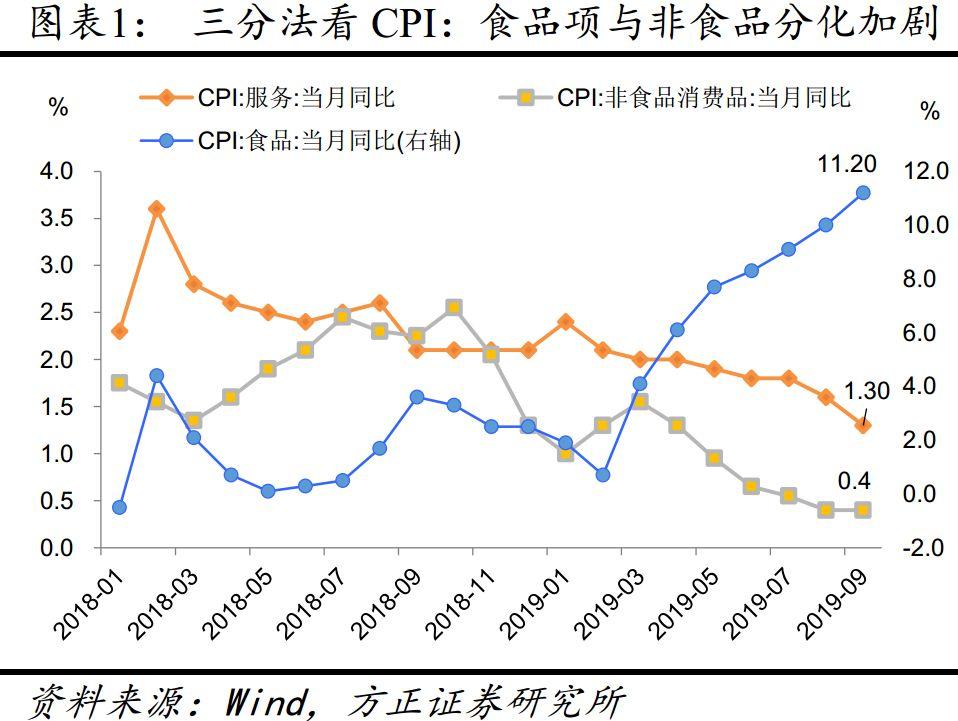

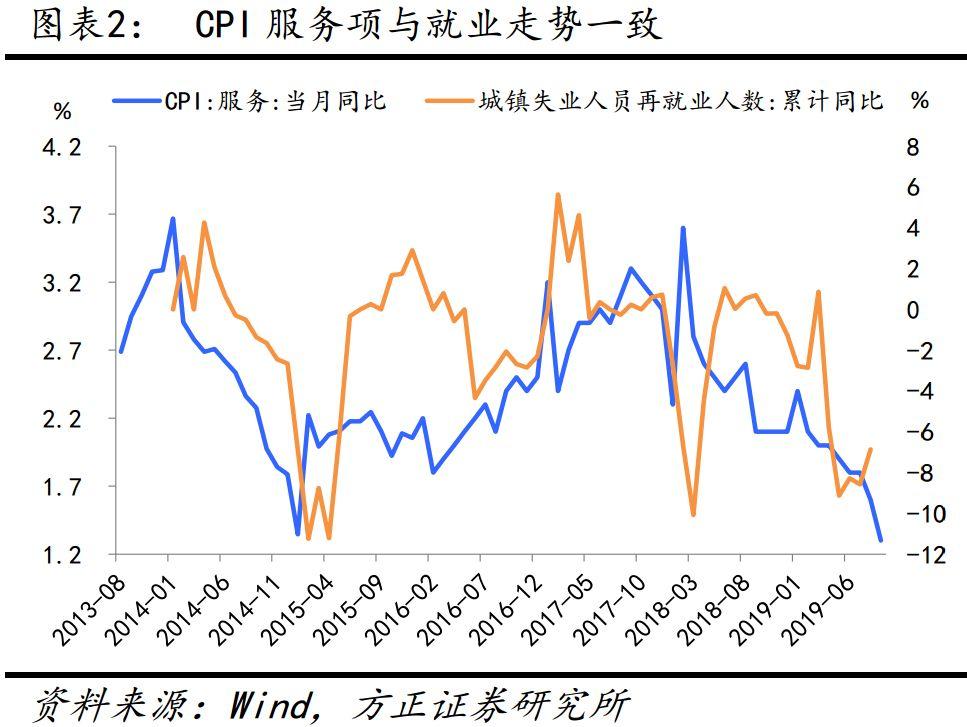

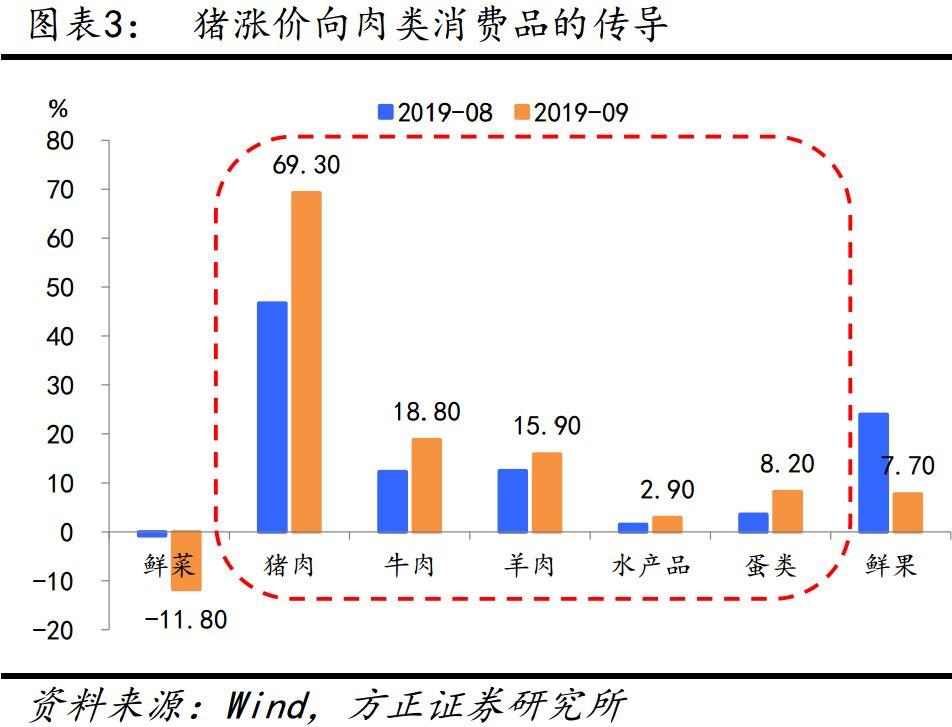

猪涨价向肉类消费品传导,CPI触“3”。9月CPI同比涨幅扩大至3.0%,高于市场2.8%的一致预期。三因素拆分法来看,食品与非食品项的分化继续加剧,食品项同比扩大至11.2%,较前值回升1.2个百分点;服务项则连续两个月走弱,同比降至1.3%(图表1),服务项的回落显示当前经济下行、尤其是稳就业压力有所加大(图表2)。食品分项来看,猪肉同比上涨69.3%,较前值扩大22.6个百分点,并带动牛肉、羊肉、水产品等肉类消费品大涨(图表3)。

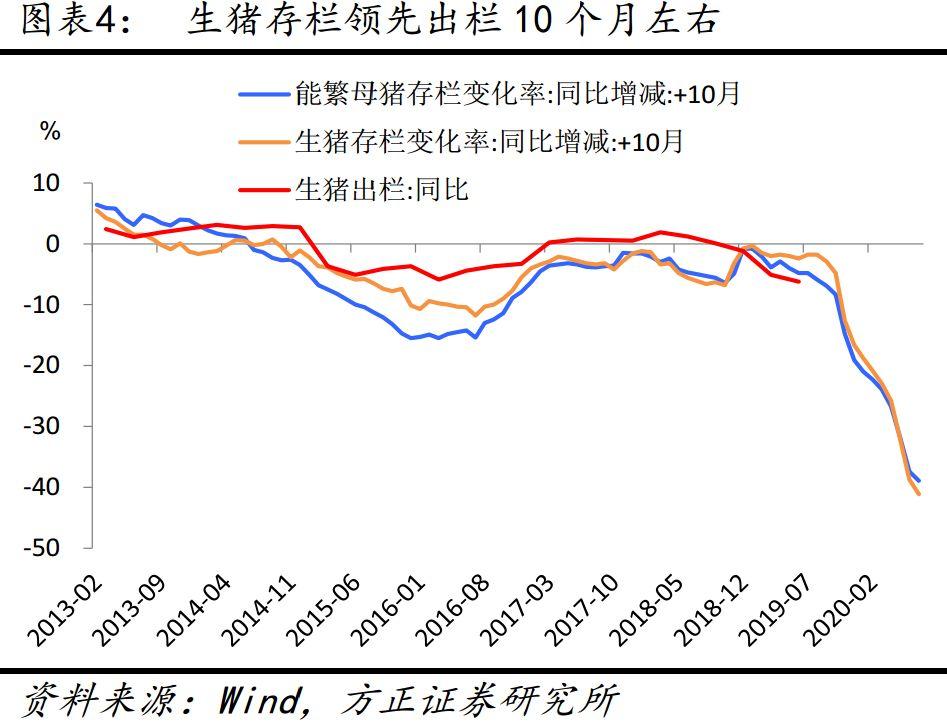

猪周期将支撑1月份通胀破“4”。分析2007年、2010年和2015年三轮猪周期表现,猪肉涨价持续冲击在2年左右;同时,从生猪存栏领先出栏大概10个月左右的角度来看,当前生猪存栏和能繁母猪存栏的同比变化尚未见底,因此猪周期形成的通胀压力至少会持续至明年下半年(图表4)。尤其是1月份叠加春节错位的影响,CPI大概率将突破“4”。

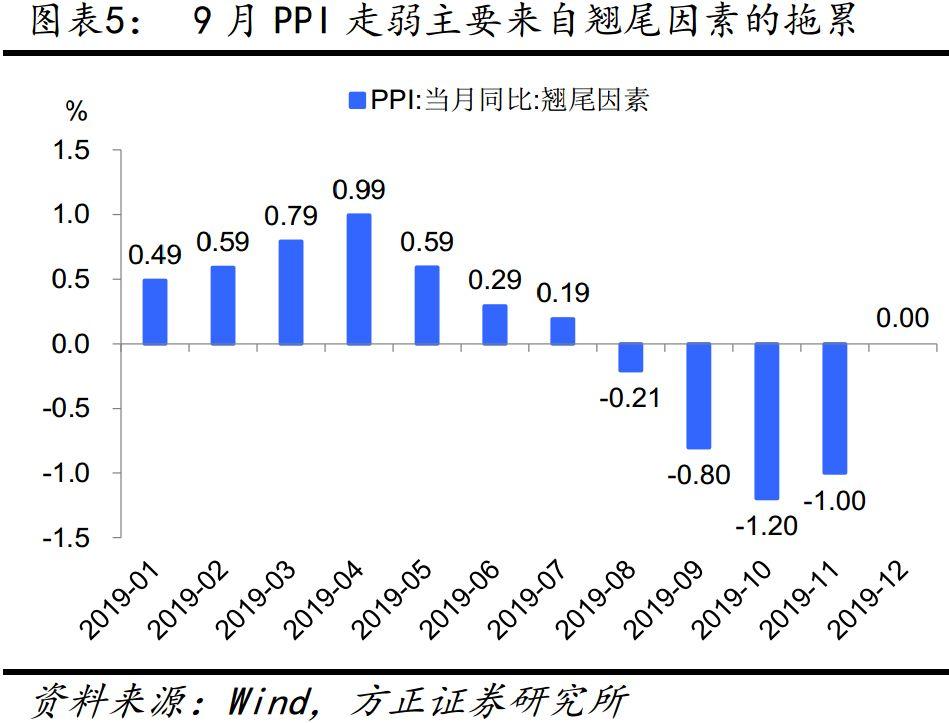

翘尾因素拖累PPI继续下探,CPI涨价向PPI传导。9月PPI同比下降1.2%,较前值继续回落0.4个百分点,创下2016年7月以来新低。但结构拆分来看,9月PPI的下滑主要来自翘尾因素的拖累(图表5),9月PPI环比回升0.1个百分点,重回正增长。分结构来看,生产资料同比下降2.0%,降幅较前值扩大0.7个百分点,连续4个月处于通缩;生活资料同比较前值回升0.4个百分点至1.1%,生活资料的回升主要来自CPI涨价的传导,食品项同比上涨3.3%,较前值回升0.7个百分点(图表6)。

当前PPI处于磨底的过程中。展望后市,中性假设下国际油价缺乏大幅涨价的需求支撑;地产链条前端景气度明显回落(拿地领先新开工9个月左右),地产链条后端(3年前期房销售形成竣工和交付需求)修复还受到地产融资收紧的抑制;隐性债务约束叠加预算内财政前倾,基建需求回升较为乏力。整体来看,内需未见明显向上对冲动能,而翘尾因素拖累将拖累10月PPI继续下探,预计年内PPI大概率将继续在负区间内运行。同时,CPI向PPI传导(图表7)、逆周期政策边际加力,以及供改带来的产能利用率保持韧性,当前PPI处于磨底的过程中。

风险提示:猪瘟疫情恶化;原油供给形势变化;环保政策变化