此次复宏汉霖上市,按发行规模267亿港元计算,是今年同业中发行规模最大的公司。

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

9月25日,复宏汉霖-B(2696.HK)正式登陆港交所,成为今年发行规模最大的未盈利生物科技类公司,全球发售64,695,400股,其中香港发售6,469,600股,国际发售58,225,800股;发售价每股49.6港元;每手100股。其中,公开发售获适度超额认购,超出香港公开发售项下总数约2.89倍。

作为9月港股破冰第一股,复宏汉霖-B(2696.HK)有何亮点,资质如何呢?

1

关关难过关关过

在更新后的招股书扉页,复宏汉霖联合创始人、总裁兼CEO刘世高博士讲述了公司一路走来的故事。

2007年,刘博士的父亲因患癌不幸离世,这给予作为一名新药研发从业人员的他不小的打击。随后,刘博士意识到,个人的贡献影响还是有限,但若能够回国研发出好的药物,能够造福更多的患者。

于是,在生物医药领域拥有超过25年的研发和管理经验,先后出任美国UBI副总裁,美国百时美施贵宝盒安进质量控制总监的他,毅然决然的选择了辞职回国创业。

“在美国,像我这样的人才非常多。多一个、少一个刘世高可能影响不大。但如果回国创业,把几个好药做出来,就能惠及众多同胞,从而实现更大的人生价值。”每每回忆创业初衷,刘博士总以这句话调侃。

在新药研发的选择上,刘博士与另一联合创始人姜伟东博士选择了生物类似药作为研究对象,也是有所考量的。倘若一开始就选择创新药进行研发,从零开始,风险和与之对应额成本高,这与创立之初想要惠及更多患者的初衷背道而驰。于是两位选择生物类似药作为启动项目,可以平衡风险,在积累更多研发经验后,也可为未来研发创新药铺平道路。

图表一:复宏汉霖核心团队

数据来源:公司官网,格隆汇整理

自2010年正式成立复宏汉霖至今,可谓十年磨一剑,关关难过关关过。在经历60万小时的研发后,最终2019年2月,公司第一个产品汉利康®成功上市,也是国内首个获批上市的生物类似药。

目前,复宏汉霖已经建立成熟的核心团队,均来自国内外知名药企,拥有丰富的生物药行业经验。

2

仿创结合的生物制药公司

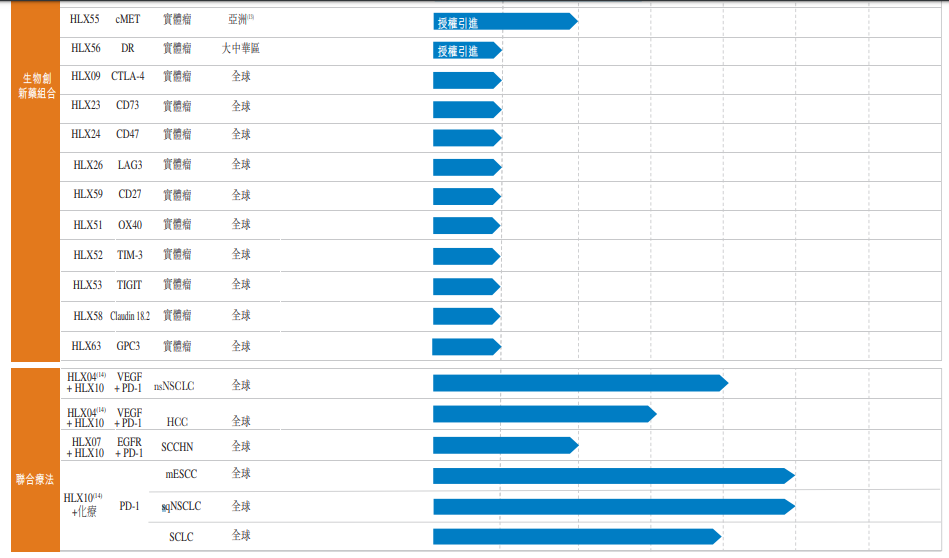

在产品管线上,截至目前,复宏汉霖已有1个产品成功上市,2个产品获得新药上市申请受理,14个产品,6个联合治疗方案在全球范围内开展20多项临床试验,主要分为三大模块,(i)进程最快的生物类似药产品;(ii)持续推出的生物创新药;以及(iii)以PD-1/PD-L1为骨架的免疫联合疗法。总体而言,便是复宏汉霖选择成为仿制药与创新药相结合的生物制药公司。

图表二:产品管线

数据来源:公司公告,格隆汇整理

• HLX01(汉利康):国内首款获批上市生物类似药,纳入国家医保

HLX01(汉利康)为美罗华的生物类似药,名称为重组人鼠嵌合抗CD20单克隆抗体注射液。复宏汉霖从2012年5月开始进行临床试验申请,2017年10月提交上市申请,2019年2月22日就非霍奇淋巴瘤适应症获批申请,2019年5月进行商业化销售,成为国内首个获批上市的生物类似药。

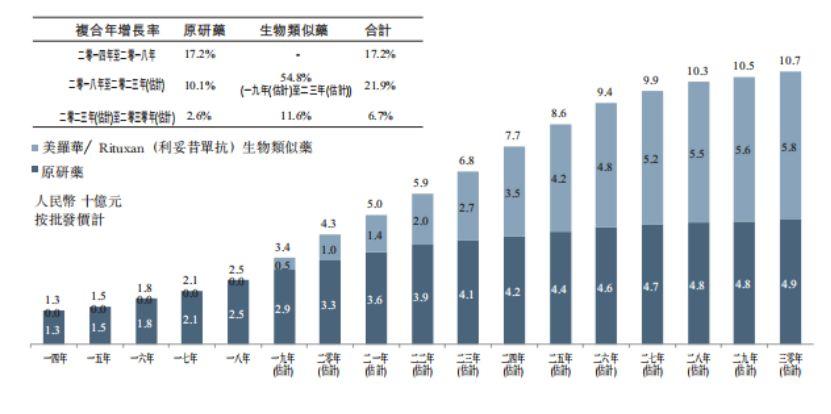

汉利康原研药Rituxan(利妥昔单抗)最初于1997年霍FDA批准,1998年获EMA批准,用于治疗非霍奇淋巴瘤适应症。虽然原研药在大部分地区专利保护期已经到期,包括欧洲专利已经于2013年到期,美国专利已经于2016年到期,但药品销量仍保持高位。根据罗氏数据显示,由罗氏分销的汉利康原研药在中国销售额达到25亿元。

在弗若斯特沙利文关于按原研药及生物类似药划分中国美罗华市场中,在未出现生物类似药时,市场被原研药占据,随着类似药的进入,生物类似药市场规模占全部药品市场规模逐步增长,从2019年开始计算的5年后2023年,生物类似药市场规模27亿元,占全部的39.7%,并在未来几年后,占比超过50%以上。

图表三:按原研药及生物类似药划分中国美罗华市场(2014-2030E)

• HLX02(曲妥珠单抗): 欧盟申请获批

HLX02(曲妥珠单抗)作为赫赛汀生物类似药,为注射用重组抗人表皮生长因子受体2人源化单克隆抗体,主要治疗HER2阳性早期乳腺癌及转移性乳腺癌,转移性胃癌。

HER2 是治疗晚期胃癌和晚期乳腺癌的重要靶点,曲妥珠单抗是当前销量最大的 HER2 单抗药。乳腺癌、胃癌细胞的 HER2 异常扩增或过表达,可导致肿瘤细胞内信号通路的异常活化,与肿瘤发生发展和侵袭转移有关。曲妥珠单抗及其类似药是唯一被批准用于胃癌和胃食管结合部腺癌的治疗的 HER2 单抗药,2017 年罗氏的曲妥珠单抗原研药——赫赛汀销售额最高,达到 70 亿瑞士法郎。

2019年4月HLX02获得国家药监局新药上市申请,为国内首个保产的曲妥珠单抗类似药,2019年6月,HLX02向欧洲药品管理局(EMA)上市申请,并获得正式受理。同类竞争的三家生物医药企业的 HER2 单抗类似药进入临床试验III期包括海正药业、百奥泰和嘉和生物。

• HLX03(阿达木单抗)与HLX04(贝伐珠单抗):临床III期试验

HLX03以及HLX04均已经进入临床III期试验。HLX03为修美药的生物类似药,主要治疗类风湿性关节炎,强直性脊柱炎,斑块状银屑病适应症。其中斑块状银屑病适应症已经进入临床III期,并于2019年1月获得国家药监局新药申请。

HLX04为安维汀的生物类似药,主要用于治疗转移性结直肠癌以及非鳞状非小细胞肺癌,关于转移性结直肠癌适应症,目前已进入临床III期试验,预计2020年向国家药监局提交新药申请。

• 仿制药与创新药结合,高效自主的生物医药产业链

目前,复宏汉霖已经建立了高效的一体化全球研发平台,主要设施分布于上海,台北以及加州。其中台北及加州研发中心主要负责早期研发,能够快速了解把握单抗领域的最新发展与顶尖技术,而上海的研发中心主要负责后期阶段,包括生产预计制剂的开发。

在耕耘生物类似药以外,复宏汉霖在创新药上也在发力。根据公司公告显示,目前拥有的生物创新药包括HLX06(一种新型VEGFR2抑制剂),HLX07(一种EGFR抑制剂),HLX10(一种新型PD-1抑制剂),HLX20(一种新型PD-L1抑制剂)以及HLX22(一种新型HER2抑制剂)等进入临床I期或临床II期试验。

此外,公司已陆续就HLX10(抗PD-1单抗)与自有产品HLX04等单抗以及化疗联用开展多项肿瘤免疫联合疗法,并于近日与KG Bio签订合约,授权覆盖东南亚10个国家,预计总计金额可达6.92亿美元,有助于加快该新药在东南亚地区的市场扩展。

未来规划上,复宏汉霖计划利用已有的全面的生物药物管线以及成熟的单抗开发平台,开发以肿瘤免疫联合治疗为主的创新产品组合。其中针对开发肿瘤免疫联合疗法,为患者提供改进治疗解决方式,并将利用候选药物(PD-1/PD-L1单抗)作为骨架联合其他单抗,化学疗法,放射疗法或癌症疫苗,探索其他此类潜在疗法。

3

研发投入增幅加大

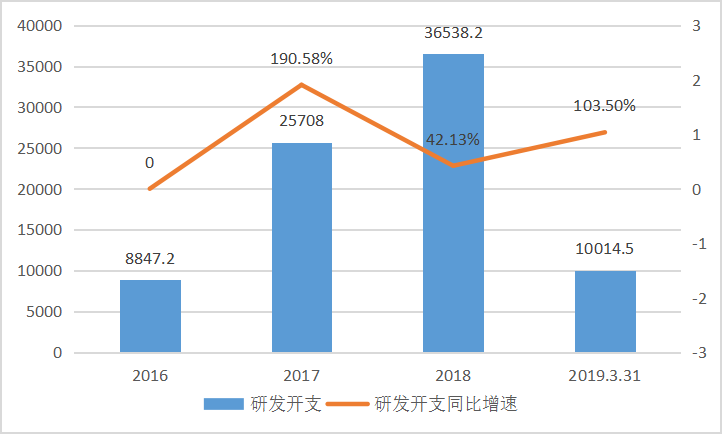

作为以研发为核心的创新药企,研发投入情况同样值得关注。

2016年至2018年,复宏汉霖在研发投入上逐年递增。2016年研发投入8847万,2017年研发投入翻倍至2.57亿元,虽然2018年增速有所放缓至3.65亿元,但也有42.13%的同比增长速度。2019年1月至3月31日,研发费用超过1亿元,同期增长103.5%。

而在收入上,2017年复宏汉霖录得3391万元,2018年收益742.1万元,2019年1月至3月31日获得92.4万元。随着复宏汉霖首个产品HLX01开始进行商业化销售,在面对上十亿的市场规模,未来的财报中会将药品销售金额纳入收入项,值得持续关注。

图表四:复宏汉霖研发费用

数据来源:公告公告,格隆汇整理

单位:万元人民币

4

今年发行规模最大的未盈利生物科技类药企

自港交所2018年5月开始允许未盈利生物科技类药企上市以来,根据WIND行业分类计算,已经有13家生物制药企业成功上市,其中未盈利生物科技类药企已有8家,此次复宏汉霖上市,将成为第9家未盈利生物科技类药企上市,按发行规模267亿港元计算,是今年同业中发行规模最大的公司。

从上市表现情况来看,截至2019年9月25日收盘,13家生物制药企业中上市以来涨跌幅最大的为福森药业(1652.HK),涨幅113.54%,市值45.12亿港元,PE为37倍。以平均数来计算,平均市值约为350亿港元,上市以来涨幅12.44%。

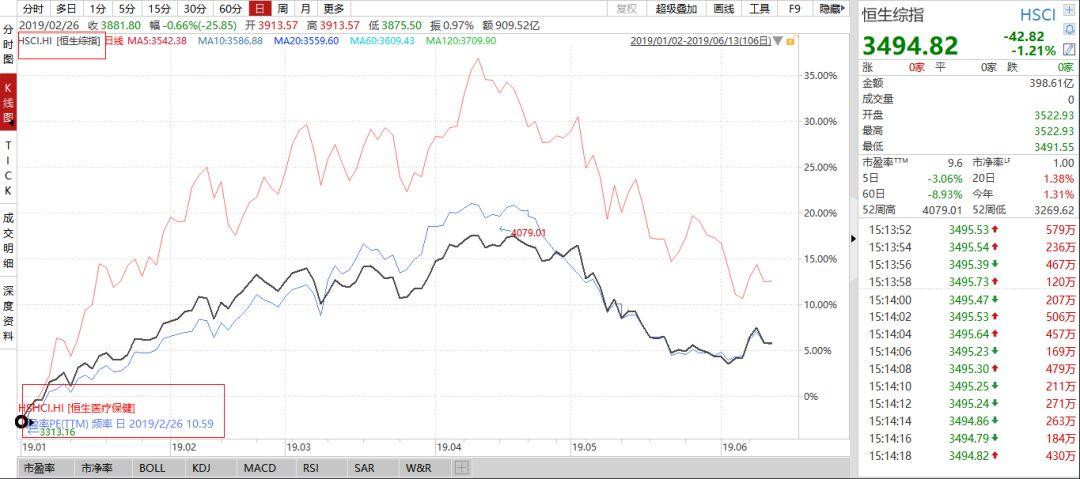

而从整体的医药板块走势情况来看,自2019年以来,恒生医疗保健指数(HSHCI.HI)整体表现也优于恒生综指(HSCI.HI)的表现情况,最高涨幅达到35%以上,这与近两年有关医疗政策改革红利影响有关。

图表五:2019年以来恒生综指与恒生医疗保健表现情况

数据来源:WIND,格隆汇整理

5

结 语

无论是“4+7”带量采购,还是新医保目录政策的出台,都在预示着中国医药行业正走到了新的十字路口,墨守成规还是厉兵秣马潜心创新,都会在选择的路口走向不同的路径发展。

复宏汉霖到如今已经发展成为一家中国领先的生物制药公司,拥有多元化的、领先的产品发管线。2019年初,国内首个生物类似药汉利康®(利妥昔单抗注射液)成功获批,公司其他产品也增快了研发步伐,以优质生物药,造福全球病患,未来可期。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。