机构:申万宏源

评级:买入

目标价:25.22美元

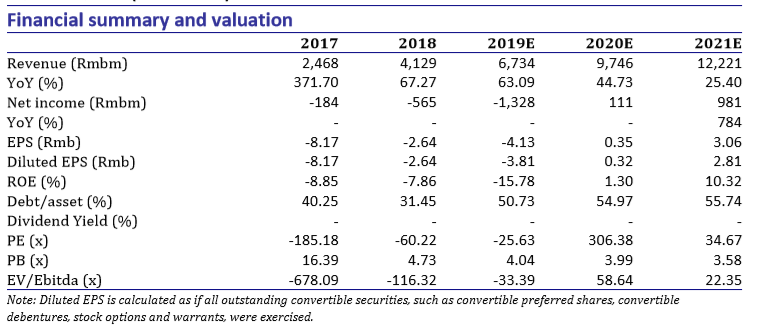

我们预计哔哩哔哩 2Q19 收入为 14.8 亿元,同比增长 44.5%,净亏损 3.13 亿元。受益于联运游 戏《明日方舟》五月预计超过5亿人民币的月流水和加速发行的独代游戏包括《Bang Dream》 《重装战姬》,我们预计哔哩哔哩游戏业务表现亮眼。我们预计月度活跃用户将同比增长 26.3%至 1.07 亿人,广告业务同比增长 67.7%,相比一季度增速加速。受《FGO》二季度表现 较弱的影响,我们下调了游戏整体收入预期。但因联运游戏(100%毛利)比例的提高,我们 提高了对毛利的预期。我们将 19 年摊薄 EPS 预测从-4.01 元人民币上调至-3.81 元人民币,将 20 年摊薄 EPS 预测从 0.18 元人民币上调至 0.32 元人民币,将 21 年摊薄 EPS 预测从 2.34 元人 民币上调至 2.81 元人民币。我们维持目标价 25.22美元,基于 61.9%的上升空间,我们维持买 入评级。

二次元游戏升温。五月发布的热门游戏《明日方舟》在iOS畅销榜中位列前五,预计月流水超过5亿人民币。哔哩哔哩手握核心的二次元用户,成为该游戏最大的安卓渠道。我们预期公司将持续受益于像《明日方舟》等优质二次元主题游戏的强劲表现。此外,公司自五月开始加快了发行游戏的步调,在二季度发布了《RWBY》和《BangDream》,计划将在三季度发行《重装战姬》、《无法触碰的掌心》和《英雄传说:星之轨迹》。随着2019年下半年游戏储备的释放和二次元主题游戏市场环境升温,我们预计哔哩哔哩2Q19游戏收入同比增长12.7%,2019年全年收入同比增长39.4%。

变现可见度高。2019年一季度,哔哩哔哩月度活跃用户数达1.01亿人,同比增长31%,而付费用户增长至570万人,同比增长132%,付费率大幅增长至5.7%,仅在两个季度就提高了2个百分点。基于持续增长的付费用户数及用户互动行为,我们预期哔哩哔哩将呈现更高的变现可见度,预计二季度直播会员业务收入同比增长166.4%,广告收入同比增长67.7%(受益于品牌广告回暖)。考虑到产品销售收入确认的滞后,我们预计电商及其他业务将在二季度录得1.66亿元收入,同比增长450%。我们预计哔哩哔哩2Q19平均月度活跃用户数达1.07亿人,2019全年平均达1.124亿人。

部分毛利压力释放。鉴于公司计划加速投入内容自制/采买,还有可能进行产业链上(如漫画、电竞)的战略并购、投资和组建联盟,叠加收入结构变化,市场对其短期的毛利下滑产生担忧。然而,我们发现联运游戏按分成后净收入确认收入,其超预期的游戏表现将直接贡献毛利润。我们预期公司相对固定的内容成本将被游戏收入迅速摊薄。我们预计2Q19毛利为14.9%,2019年全年毛利为15.9%,高于之前的预期(2019年全年15.2%)。

维持买入评级。用户增长、付费率提高以及变现形式多元化为哔哩哔哩的业绩增长提供了强 力支撑。考虑到二季度联运游戏的强劲表现和网络广告的逐渐回暖,我们将 19 年摊薄 EPS 预 测从-4.01 元人民币上调至-3.81 元人民币,将 20 年摊薄 EPS 预测从 0.18 元人民币上调至 0.32 元人民币,将 21 年摊薄 EPS 预测从 2.34 元人民币上调至 2.81 元人民币。我们维持目标价 25.22美元,基于 61.9%的上升空间,我们维持买入评级。