机构:中泰证券

评级:增持

投资要点

事件:预计中期公司营收增速超30%,归母净利润增速超164%公司披露盈利预喜公告,2019H1公司营收增速预计超过30%,持续经营利润增长2.4亿人民币,增速达到90%,并获得一次性非经营性利润(主要来自投资收益)2亿元,归母净利润较去年同期的2.68亿增长4.4亿人民币,增速达到164%,中期业绩超预期。

点评:

收入增速:对比18年H1 17.9%的营收增速,公司2019 H1 30%+的营收增速大超预期,实现了近十年来的最高增速,由于18H1新开门店数量远超18 H2(净增加458 VS 244),而门店的成熟对19H1营收增速产生了较大贡献,我们认为19H2也将实现较高增速,但增速或许会稍低于19H1。此外,我们认为公司的高增速主要来自于门店数量的拓展、门店经营效率的提高、产品结构的改善。

量:1)同店增速方面,门店经营效率持续提高,预期公司整体将维持双位数的同店增速,其中电商将维持40%左右的同店增速;2)门店数量方面,2019年公司主品牌预计净增加100-200家,李宁Young预计新开300-400家,中国李宁门店至2019年底有望达到100家;

价:3)产品结构方面,公司新品及中高端产品的销售额占比不断提高。

盈利能力:19H1公司归母净利润增速超过164%,除了受益于营收的高增长,以及大额一次性非经营性利润外,还得益于公司盈利能力的持续提升。毛利率方面,随着

1)公司增开高效大型店铺,关闭低效店铺措施的执行,李宁直营渠道店效持续提高;

2)公司新品/高毛利产品销量增加;

3)经销商返点的降低及提货价的上升,公司的毛利率持续提高,目前李宁的毛利率达到48%,排名第三,远高于特步及361度44%及40%的毛利率,但距安踏53%的毛利率仍有一定差距;净利率方面,李宁的净利率表现不及毛利率,目前仅为6.8%,并且低于特步10.3%的净利率,这主要是由于公司直营门店占比远高于其他品牌,导致经销费用率高企,但可以看到公司直营门店的店效在快速爬升,预期未来公司净利率的提升空间广阔。

盈利预测与估值与建议:公司是国内领先的运动鞋服企业,在依次经历了品牌创始期、高速发展期及改革失败期后,自15年起步入成长恢复期,我们认为公司的经营效率及规模均有持续的提高空间,

1)盈利能力方面,公司的净利率较同业其他公司有较大的提升空间,随着低效门店关闭,直营高效门店的增加、产品结构优化、供应链效率提升,公司的盈利能力将持续提高;

2)营收增速方面,随着门店拓展、各渠道深耕带来同店增速的提高以及公司童装、运动时装和女性运动服饰板块的快速发展,公司的营收规模也将不断扩大。

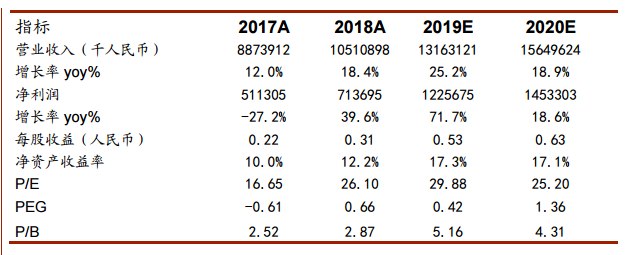

基于公司的盈利预喜,我们上调公司的盈利预测,我们预计公司2019/2020年的营收为别为131.6亿及156.5亿人民币,同比增速分别为25.2%和18.9%;预计公司2019/2020年的净利润为别为12.3亿及14.5亿人民币,同比增速分别为71.7%和18.6%,对应2019/2020年的EPS分别为0.53元及0.63元。考虑到公司规模增长的可持续、盈利能力潜在的提升空间及在内资品牌中领先的品牌影响力,我们给予李宁19年30倍PE,对应市值417.8亿港币,维持“增持”评级。

风险提示。渠道扩展及门店扩张不及预期,导致主品牌销售增速放缓;库存消化不及预期,货品积压,计提减值或老品打折销售,影响业绩表现;宏观经济增速放缓,可选消费品消费受到冲击;公司大力发展的童装及运动时尚品类销售不及预期。