本文來自格隆匯專欄:中金研究,作者:嚴佳卉、侯德凱等

行業近況

3月SVB事件發生後,市場對美國金融風險持續關注,包括銀行攬儲壓力、投資損失、流動性風險、資產質量等方面。近日,美國四大行陸續發佈1Q23業績,收入及利潤均超市場預期,業績發佈後股價表現較好。

我們認為市場對美國金融風險最為擔心的時候已經過去,美國政府部門快速且對症下藥的處置方式有效緩和了恐慌情緒的蔓延。展望未來,我們預計通脹之下持續存在的高利率環境會使得存貸款增長持續承壓,信用邊際緊縮引起對局部領域風險的擔憂,因此負債能力和風控能力的差異將導致美國銀行業間的分化,我們持續關注中小銀行1Q23的業績發佈。

摘要

美國銀行業流動性壓力緩解,存款搬家現象也趨於緩和。截至4月12日,貼現窗與BTFP工具餘額已自3月15日高點連續四周穩步下降。同時,美國大型銀行、小型銀行存款增長由負轉正,4月5日一週分別環比增長211億和236億美元,存款搬家現象也趨於緩和。此外,美國金融壓力指數、銀行業信用利差等高頻指標亦回落至相對安全的水平。

高利率環境驅動美國銀行業資產負債表收縮,風險事件加速該過程演化。1Q22加息開啟以來,美國存款同比增速從10%以上回落至SVB事件前的-3.8%,事件後存款增速進一步走低。貸款方面亦然,4Q22同比增速開始下降,SVB事件則加劇貸款增速回落。展望全年,我們預計高利率環境下存款增長或仍承壓,但無需擔心大幅流失,主要由於存款beta仍低,銀行可通過提高定價吸收存款;貸款增速則會繼續放緩,供需兩端均有影響。

美國銀行業分化或加劇,差異來自於負債穩定性、資產質量、投資收益。1)考慮到部分銀行可能通過提高定價來吸收存款,息差或受累於負債成本攀升,中小銀行壓力可能更大。1Q23四大行存款整體環比小幅回落,息差環比繼續提升,但升幅顯著收窄。2)信用邊際緊縮引起局部領域風險擔憂,四大行業績會上均提到商業地產敞口風險因高利率和弱需求而上升,其中寫字樓表現更弱。四大行1Q23撥備計提同比均有明顯增加,WFC和C環比亦有增加。中小銀行商業地產敞口更高,壓力可能更大。3)四大行核心一級資本充足率均回升,主要來自淨利潤和其他綜合收益補充(美債利率自4Q22開始回落,AFS債券產生未實現收益)。

SVB風險事件可能不會引發監管的系統性改造。考慮到SVB事件逐步平息,未引發系統性風險,JPM管理層在業績會上表示,系統性監管改造可能不會發生,但銀行損失吸收能力、利率風險審查等方面或有小幅趨嚴。

風險:美國經濟表現不及預期,銀行存款重定價幅度大於預期。

正文

追蹤美國銀行業流動性及信貸近況

美國銀行業流動性壓力顯著緩解

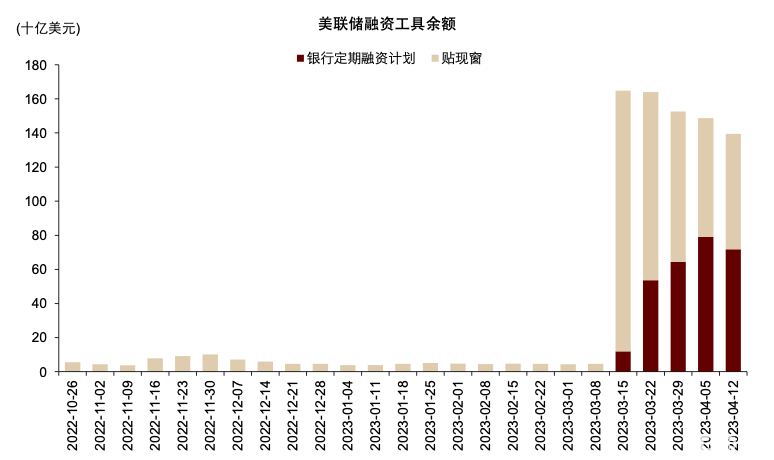

美聯儲融資工具餘額回落,反映銀行業流動性狀況改善。負債端除存款外,我們認為美國銀行主要通過以下三種渠道獲得短期流動性:1)美聯儲貼現窗(Primary credit),即美聯儲為保障商業銀行流動性及信貸順利投放至居民和企業端而設立的流動性工具,是BTFP設立之前銀行業從美聯儲獲取短期流動性的主要方式;2)銀行定期融資計劃(BTFP),硅谷銀行事件發生後美聯儲為確保銀行能夠滿足儲户取款需求而設立,不同於貼現窗,BTFP的以抵押品的票面價值估值且沒有折扣率(haircuts);3)聯邦住房貸款銀行墊款(FHLB advances),FHLB可為其成員機構提供1天至30年的墊款以滿足其短期和長期流動性需求。近幾周貼現窗餘額顯著收窄,主要來自BTFP的替代效應,我們認為原因可能是BTFP的利率水平較貼現窗更低且以票面價值和無折扣的方式估值,融資性價比更高。而將貼現窗餘額與BTFP合計來看,3月15日美聯儲兩項融資工具餘額1648億美元,在硅谷銀行事件發生的一週內大幅上升1602億美元。截至4月12日,兩項融資工具餘額降至1395億美元,連續四周回落,這反映銀行業流動性狀況持續改善。此外,FHLB墊款也是銀行獲取流動性的重要途徑,我們通過FHLB發行的債務來間接觀察銀行從FHLB獲取流動性的情況,截至3月末,FHLB債務工具餘額1.48萬億美元,月度環比上升2473億美元。

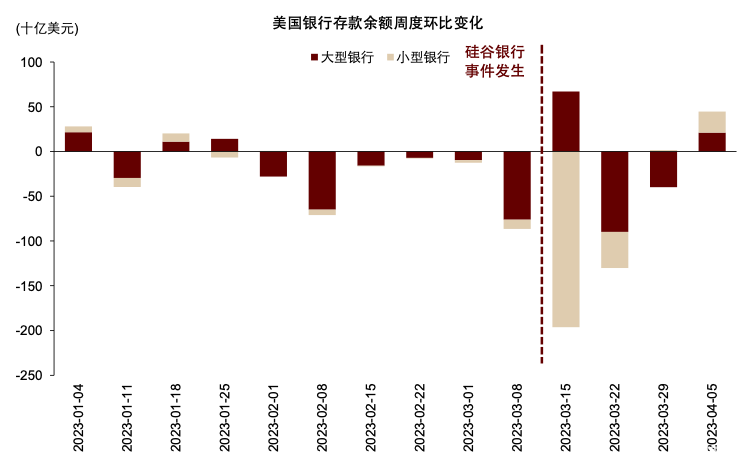

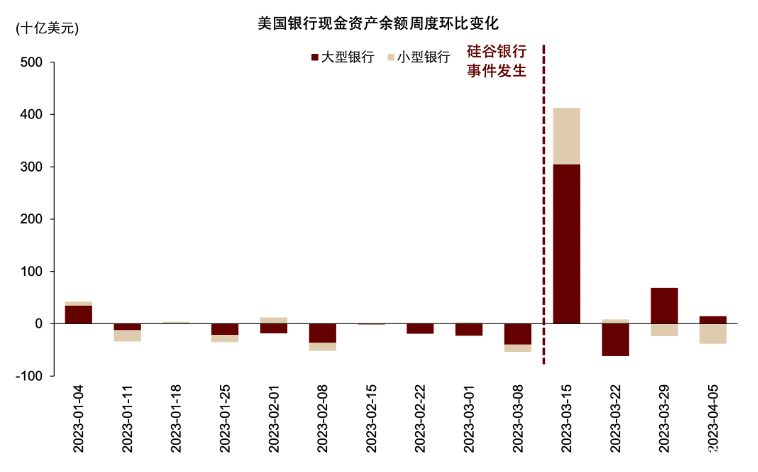

美國商業銀行存貸款周度環比均有回升。我們觀察美聯儲披露的周度美國銀行資產負債表數據,來判斷大型銀行與小型銀行截至4月5日一週的最新狀況:1)貸款方面,美國大型銀行、小型銀行貸款餘額周度環比分別增長131億美元和31億美元,扭轉了硅谷銀行事件發生後貸款減少的趨勢,此前連續兩週美國銀行貸款餘額分別下降562億美元和408億美元,貸款收縮主要集中在小型銀行;2)存款方面,美國大型銀行、小型銀行存款餘額周度環比分別增長211億美元和236億美元,硅谷銀行事件發生後首週一度出現存款自小型銀行流出至大型銀行的避險現象,而最新的數據顯示大小銀行存款均有淨流入;3)借款方面,美國大型銀行、小型銀行借款餘額周度環比分別下降391億美元和222億美元,這也印證了上文所述的美聯儲融資工具餘額回落,反映出流動性危機吿一段落後銀行開始逐步償還此前借款;4)現金資產方面,美國大型銀行、小型銀行現金資產餘額周度環比分別上升143億美元和下降381億美元,我們認為小型銀行現金資產下降較多主要是用於貸款投放和償還借款。

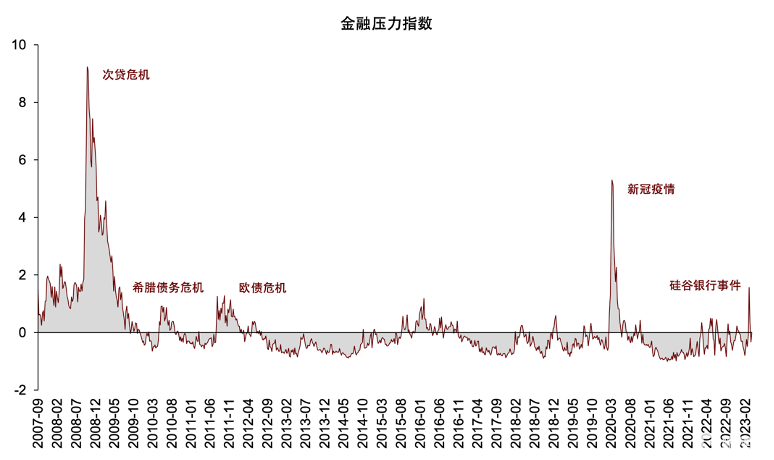

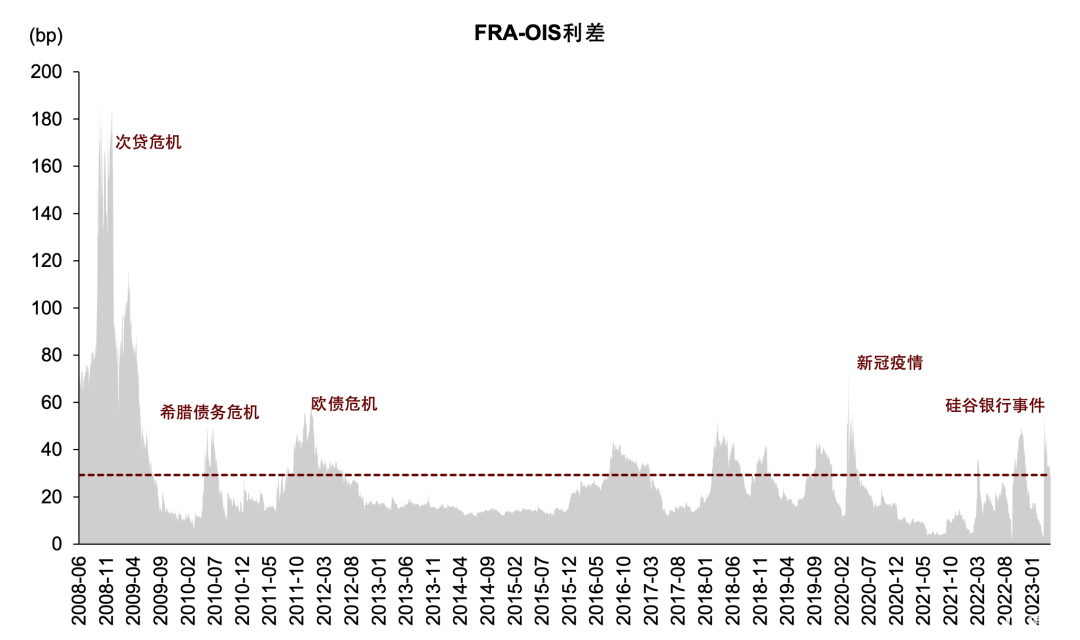

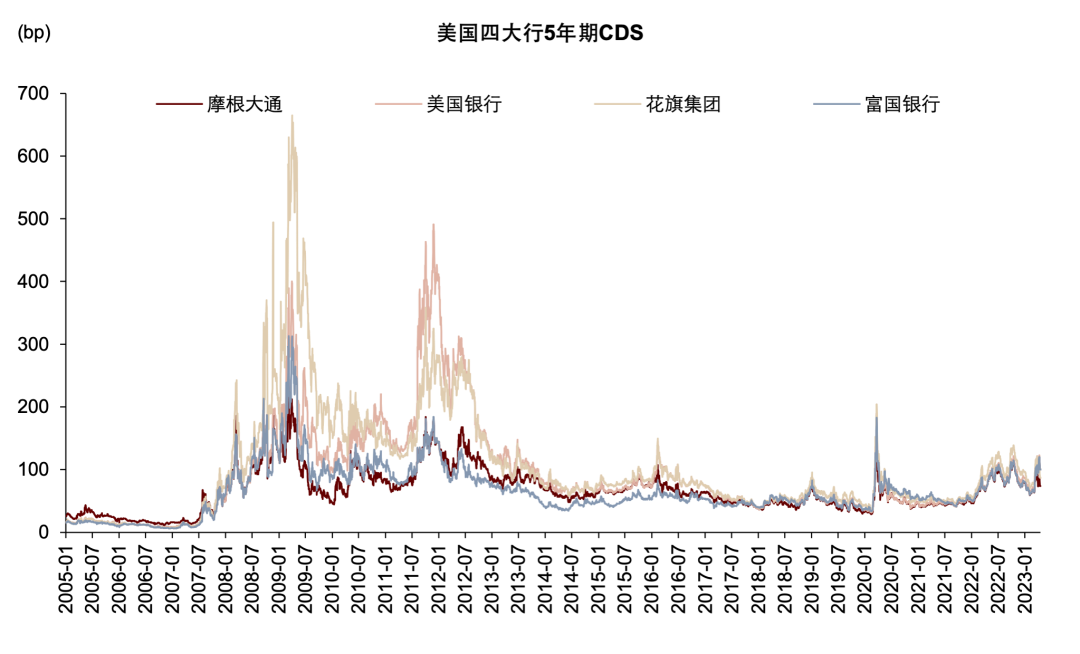

此外,我們觀察到多項高頻指標有所回落:美國金融壓力指數自3月17日高點後顯著回落,截止4月7日已降至零以下,反映美國金融市場壓力趨於正常;美國四大行五年期CDS利差整體較硅谷銀行事件發生後的高點下降20bp左右,當前利差水平在歷史上看並不算高;FRA-OIS利差亦由3月13日高點回落30bp,反映美國銀行業風險溢價回落。

圖表:截至4月12日,BTFP與貼現窗餘額分別下降72億美元和21億美元

資料來源:美聯儲,中金公司研究部

圖表:FHLB債務總額走高間接反映FHLB墊款需求上升

資料來源:聯邦住宅貸款銀行,中金公司研究部

圖表:對比美國銀行獲得流動性的三種渠道

注:美聯儲,FHLB,中金公司研究部

圖表:截至4月5日,銀行貸款餘額周度環比增長163億美元,結束連續兩週的負增長

資料來源:美聯儲,中金公司研究部

圖表:截至4月5日,美國大型銀行與小型銀行存款均周度環比恢復正增長

資料來源:美聯儲,中金公司研究部

圖表:截至4月5日,小型銀行現金資產周度環比下降381億美元,我們認為主要用於貸款投放和償還此前借款

資料來源:美聯儲,中金公司研究部

圖表:截至4月5日,大型銀行與小型銀行借款周度環比分別下降391億與222億美元

資料來源:美聯儲,中金公司研究部

圖表:截至4月7日,美國金融壓力指數降至零以下

注:金融壓力指數(Financial Stress Index),零被視為代表正常的金融市場狀況,數值低於零表明金融市場壓力低於平均水平,數值高於零表明金融市場壓力高於平均水平

資料來源:Haver,美聯儲,中金公司研究部

圖表:截至4月17日,FRA-OIS利差回落至29.3bp

資料來源:Bloomberg,中金公司研究部

圖表:美國四大行五年期CDS利差波動相對較小

資料來源:S&P Capital IQ,中金公司研究部

仍需關注後續銀行資產負債表收縮

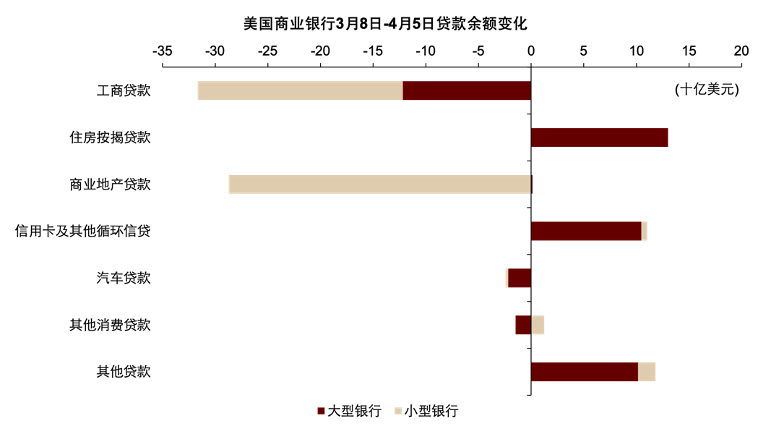

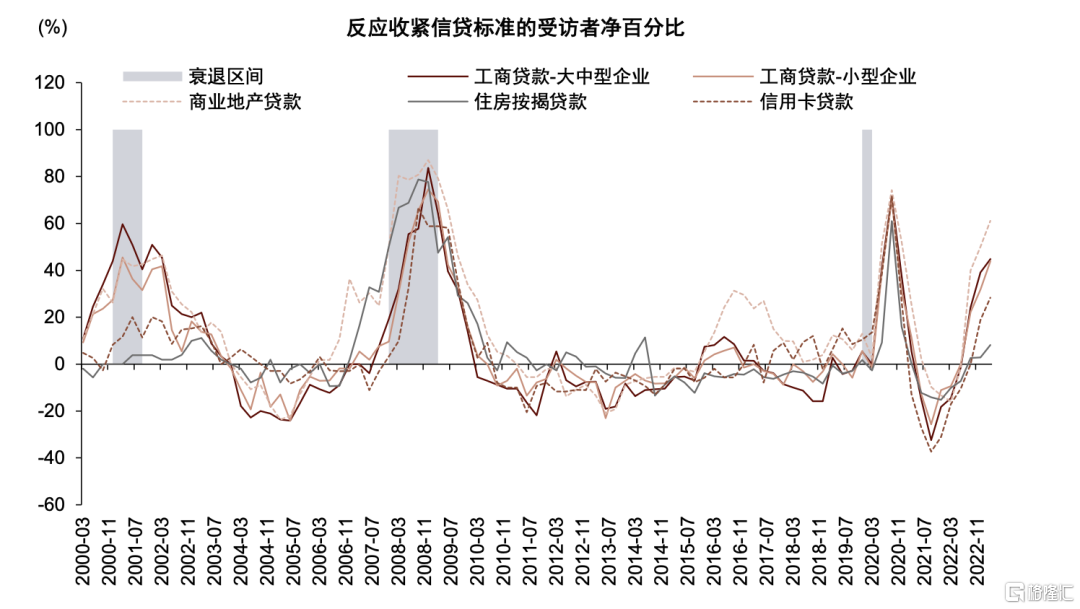

硅谷銀行事件可能加速4Q22以來銀行貸款增速下降的趨勢。美國銀行業貸款同比增速4Q22已出現邊際下降,硅谷銀行事件的發生一定程度上加劇了“信用緊縮”。貸款結構中,工商貸款、消費貸款和商業地產貸款同比增速回落較大,3月8日至4月5日期間,美國商業銀行工商貸款、商業地產貸款餘額分別下降317億美元、286億美元。根據美聯儲的SLOOS,2023年1月最新調查顯示銀行信貸標準進一步收緊,同時信貸需求顯著走弱,兩項數據中商業地產貸款變動均高於其他類別貸款,反映高利率環境下銀行收緊商業地產貸款投放標準、相關需求亦明顯變弱。2022年末,美國總資產2500億美元以下的銀行商業地產貸款佔銀行業整體的80%,而這些銀行的總資產僅佔銀行業整體的45%,即美國中小銀行以行業45%的總資產投放了行業80%的商業地產貸款,敞口集中度較高。當前商業地產逾期率仍處於低位,但需要警惕高利率環境下其資產質量後續的演變,我們認為本輪加息週期中小銀行信用風險大於大型銀行。

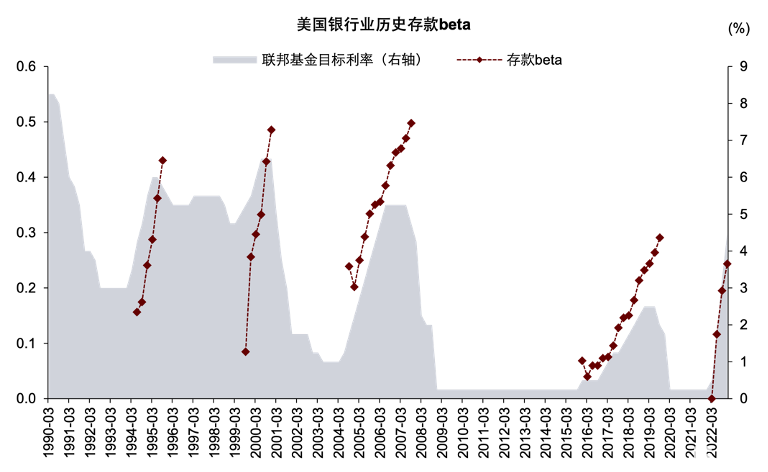

年內存款或將繼續面臨流出壓力,但美國銀行存款韌性不可忽視。四大行1Q23業績會上表示,雖然硅谷銀行事件發生後出現存款流入,但持續時間非常短暫,全年來看存款餘額可能仍會同比下降。當前市場對於美國銀行存款的擔心主要在於,美聯儲隔夜逆回購利率具有較大吸引力,儲户可能傾向於將銀行存款轉移至貨幣市場基金,並最終投向美聯儲隔夜逆回購工具,從而導致流動性被抽離銀行系統。我們認為美國銀行的存款在本輪週期展現出了較強的韌性:一方面,對比歷史加息週期當前美國銀行業存款beta仍然偏低,截至2022年末存款beta僅為0.24,顯著低於此前四個加息週期的0.43、0.49、0.50、0.29,尤其考慮到本輪加息幅度較大,目前存款beta與淨息差水平優於市場預期,銀行未來仍有較大空間通過提高存款利率來與貨幣市場基金競爭,因此當前銀行對於存款關注的主要在於對盈利的影響,而非流動性風險;另一方面,JPM在1Q23業績會上解釋了銀行當前對公存款展現出較強粘性的原因,中小企業為從銀行獲得優惠的貸款利率,往往會選擇將存款放置在同一家銀行,我們認為在流動性危機解除後,客户仍有在中小銀行存款的動機,近兩週的存款數據也印證了這一點。

圖表:3月8日至4月5日,工商貸款和商業地產貸款餘額分別下降317億和286億美元

資料來源:美聯儲,中金公司研究部

圖表:硅谷銀行事件前美國銀行業信貸標準已明顯趨緊

注:Senior Loan Officer Opinion Survey on Bank Lending Practices(SLOOS)是美聯儲委員會每季度發佈的一份調查報吿,調查美國境內的大型銀行和外國銀行的美國分支機構的貸款標準、貸款利率、貸款需求等情況

資料來源:美聯儲,中金公司研究部

圖表:美國銀行業信貸需求在4Q22和1Q23的調查中顯著走弱

注:Senior Loan Officer Opinion Survey on Bank Lending Practices(SLOOS)是美聯儲委員會每季度發佈的一份調查報吿,調查美國境內的大型銀行和外國銀行的美國分支機構的貸款標準、貸款利率、貸款需求等情況

資料來源:美聯儲,中金公司研究部

圖表:美國商業銀行資產負債表各項指標同比增速

注:美聯儲,中金公司研究部

圖表:美國商業地產逾期率仍處於歷史低位

資料來源:Bloomberg,中金公司研究部

圖表:截至4Q22美國銀行業存款beta仍處於較低水平

資料來源:FDIC,Wind,中金公司研究部

圖表:我們認為部分銀行存款流向美聯儲隔夜逆回購工具

資料來源:Bloomberg,Wind,ICI,中金公司研究部

美國四大行1Q23業績超市場預期

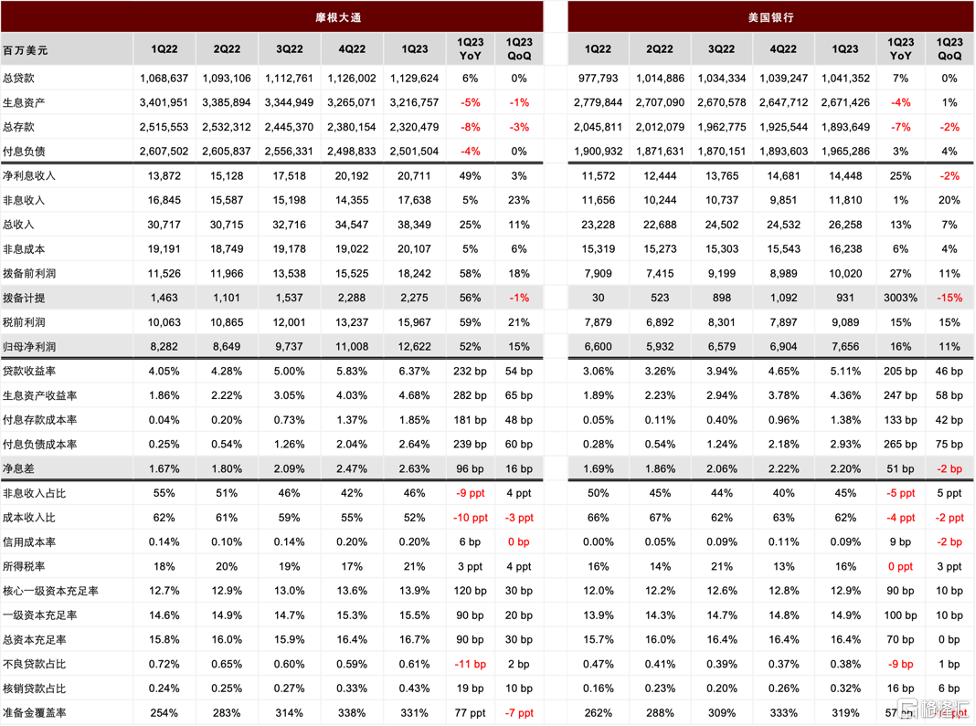

美國四大行摩根大通(JPM)、美國銀行(BAC)、富國銀行(WFC)、花旗集團(C)於2023年4月14日和4月18日披露1Q23業績,四大行淨利潤均好於市場預期,主要來自淨利息收入的進一步上升及自營交易收入增長,14日至18日期間JPM、BAC、WFC、C股價分別上升 10%、7%、6%、6%。

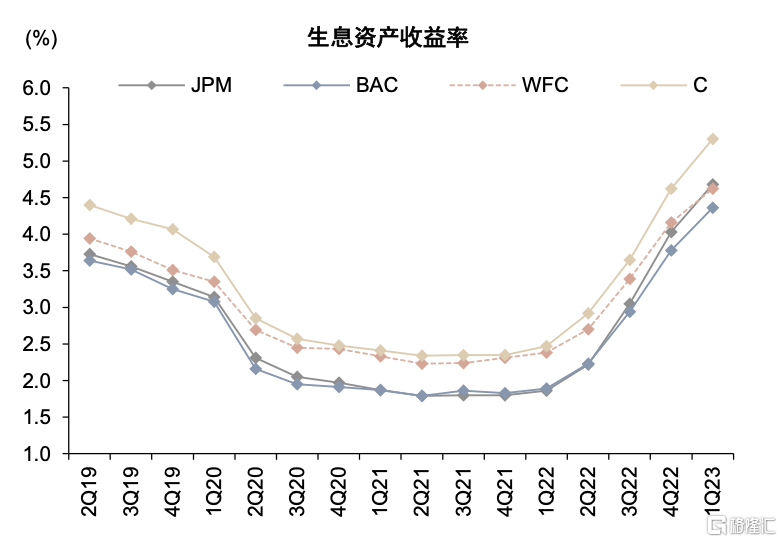

淨利息收入再超預期,投行業務全年展望仍不樂觀。JPM、BAC、WFC、C 1Q23淨利息收入分別同比增長49%、25%、45%、23%,其中環比JPM與C增長3%和1%,BAC與WFC減少2%和1%。雖然淨利息收入超出市場預期,但我們可以觀察到季度環比增速已顯著放緩,甚至開始回落,我們認為主要原因在於本輪美聯儲加息已接近尾聲,存款重定價的影響逐步顯現。四大行普遍指引後續單季淨利息收入或低於1Q23水平。JPM、BAC、WFC、C 1Q23投行業務收入同比減少21%、24%、15%、25%,環比數據尚無明顯改善,各家銀行對於2023年資本市場業務的展望仍偏謹慎。而由於本季FICC相關交易強勁,各家銀行自營交易收入表現較好。

非息成本增速自通脹高點回落,成本收入比下降。JPM、BAC、WFC、C 1Q23非息成本同比分別變動5%、6%、-1%、1%,四大行整體非息成本同比增速較通脹高點時回落,因此業績會上的關注度相較前幾個季度顯著降低。同時由於四大行收入增長較快,成本收入比1Q23均有所下降,其中JPM、BAC、WFC、C分別下降3ppt、2ppt、15ppt、10ppt。

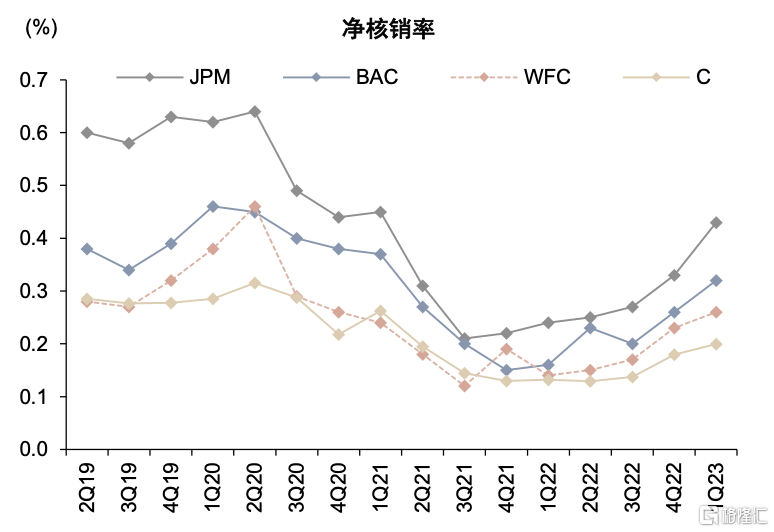

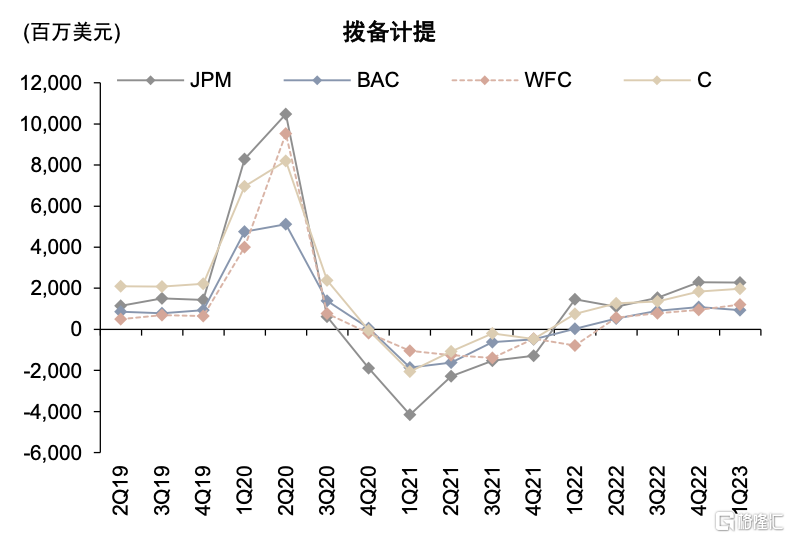

四大行淨核銷率低位回升,硅谷銀行風險事件致美國衰退預期增加。JPM與BAC 1Q23撥備計提環比小幅回落,WFC與C 1Q23撥備計提繼續環比增加。本季各家銀行撥備計提一方面來自淨核銷率呈自歷史低位爬升趨勢,另一方面則來自因美國經濟預期繼續走弱而導致的準備金儲備增加。JPM在業績會上表示,準備金儲備增加的主要原因在於硅谷銀行事件發生後,公司預期模型中不利情形的權重有所上調。WFC業績會上表示其地產敞口資產質量呈走弱趨勢,零售貸款逾期率和淨核銷率亦有所走高。

貸款同比增速進一步放緩,存款環比負增長。JPM、BAC、WFC、C 1Q23平均貸款分別同比增長6%、7%、6%、1%,四家銀行平均貸款環比基本持平,同比增速進一步回落反映出信貸需求呈走弱趨勢,這與我們近期跟蹤的美國商業銀行資產負債表的表現一致。JPM、BAC、WFC、C 1Q23平均存款分別同比變動-8%、-7%、-7%和2%,除C外的三家銀行環比平均存款亦小幅下降,這反映出利率上升環境下流動性收縮及貨幣市場基金競爭的加劇,C保持存款相對平穩的主要原因在於其對公客户的開拓及服務關係的加深。四大行強大的品牌幫助其取得較低的存款beta並維持存款餘額相對平穩。

圖表:JPM與BAC業績概覽

資料來源:公司公吿,中金公司研究部

圖表:WFC與C業績概覽

資料來源:公司公吿,中金公司研究部

圖表:美國四大行市場一致性預期

資料來源:公司公吿,FactSet,中金公司研究部

圖表:美國四大行分部ROE

注:BAC與WFC的分部數據為return on allocated capital,與銀行整體ROE不可比

資料來源:公司公吿,FactSet,中金公司研究部

圖表:美國四大行分部收入佔比

注:分部收入佔比分母為圖示各業務加總,不考慮業務間抵消和其他項

資料來源:公司公吿,FactSet,中金公司研究部

圖表:美國四大行淨息差整體走闊,BAC略有收窄

資料來源:公司公吿,中金公司研究部

圖表:四大行1Q23負債成本率升幅並未較4Q22進一步增加

資料來源:公司公吿,中金公司研究部

圖表:四大行資本充足率持續改善

資料來源:公司公吿,中金公司研究部

圖表:由於收入顯著增長,成本收入比整體下行

資料來源:公司公吿,中金公司研究部

圖表:1Q23四大行淨利息收入相關業務繼續同比增長,投行業務仍表現不佳

資料來源:公司公吿,中金公司研究部

圖表:1Q23四大行客户AUM呈環比上升

資料來源:公司公吿,中金公司研究部

圖表:淨核銷率開始從低位回升,不良率除C外無顯著上升

資料來源:公司公吿,中金公司研究部

圖表:WFC與C撥備計提環比上升,JPM和BAC撥備計提環比回落

資料來源:公司公吿,中金公司研究部

圖表:美國銀行 P/BV 及 P/TBV 估值水平

注:數據截至2023年4月17日,採用2022年末報表數據

資料來源:公司公吿,FactSet,中金公司研究部

美國四大行1Q23業績會紀要要點

摩根大通 JPM

淨利息收入:上調2023年淨利息收入指引為810億美元,指引上調的主要原因是當前美聯儲在下半年降息的預期增強,從而導致存款成本可能比之前的預期更低,此外信用卡貸款餘額高於預期也是上調淨利息收入指引的一大原因。硅谷銀行事件導致的存款流入並不是公司上調指引的主要原因。全年的展望仍然隱含了存款的重定價,1Q23淨利息收入的run rate是840億美元,公司對於全年的指引是810億美元,並指引中期維度的NII為750億美元左右,主要原因是存款的重定價仍然存在較大不確定性。

存款:受硅谷銀行事件影響,居民傾向選擇在大型銀行存款,本季度存款增長超預期,但公司仍預計存款餘額在2023年仍會下降。此外,受硅谷銀行事件影響,小銀行會重新定價存款利率提高吸引力,JPM認為並不會影響自身存款預期。同時,長期高利率對銀行並非好事,可能會引發經濟衰退、滯脹等。

信貸投放:JPM不認為當前存在“信用緊縮”(Credit crunch),但承認未來信貸投放標準會收緊,目前收緊的貸款主要集中在一些地產相關領域。信用收緊可能會進一步增加衰退的風險,但現在並不是Credit crunch。公司在疫情期間也並沒有顯著放款放貸標準,因此現階段也不會過度反應去收緊放貸標準。

商業地產貸款:JPM主要商業地產貸款分佈在供給受限的多户住宅行業,這與更高端、更高價格、租金不受限制、供給不受限制的行業有所不同。公司商業房地產貸款整體風險較低,其中寫字樓只佔公司商業地產敞口的10%,且集中於城市密集型市場。當前美國的地產市場是供不應求的,與2008年嚴重的供給過剩不同。

監管:公司認為硅谷銀行事件不會引發監管的系統性改造,可能會增加對部分銀行TLAC、持有至到期資產、利率風險等方面的審查。

資產質量:JPM進一步增提貸款準備金,主要原因在於3月風險事件發生後,不利情形的權重有所上升,目前加權平均的失業率峯值為5.8%。

ROE:公司認為17% ROTCE的目標是跨越週期的,即使經濟略有衰退,公司對其業績韌性仍有信心,但作為一家銀行,公司坦言嚴重的衰退也會對盈利造成不利影響。

美國銀行 BAC

貸款:貸款季度環比增速慢了下來,部分原因是4Q22假期消費後季節性信用卡還款,同時1Q23對公信貸需求放緩。公司看到財富管理客户在利率上升時降低了槓桿率,從而減少了一些支出。一季度整體居民消費較弱,公司認為具有經濟放緩前兆,預計2023年三季度經濟開始出現輕度衰退。目前消費者使用現金更加謹慎,低收入人羣存款增加。

存款:一季度平均存款餘額下降,在美聯儲持續收緊貨幣供給的情況下,公司仍穩定在高水平的存款總額。財富管理賬户表現相對下降,存在資金從低收益賬户流向高收益賬户趨勢,公司預計這一切換趨勢已接近最高點,將會在未來放緩。公司擁有穩定、遠超貸款需求的客户存款。公司預計存款利率將與市場利率接軌。

淨利息收入:受低存款餘額和無息轉向計息存款的雙重影響,一季度淨利息收入較四季度小幅下降。考慮到預期存款變動和全球市場淨利息收入減少,公司預計二季度淨利息收入將下降2%。基於美聯儲下半年降息假設,公司預計全年淨利息收入有增長趨勢,並表示當前市場一致性預期的570億美元相對合理。

資產質量:由於較高的晚期逾期率,淨核銷率從歷史低點上升。

債券投資:BAC在2021年年中存款到達頂峯後就停止增加配置持有至到期債券,在過去的六個季度中,公司持續壓降相關敞口。2022年加息後債券產生了較多的未實現損益,未實現損益在3Q22達峯,4Q22和1Q23都處於下降趨勢。

富國銀行 WFC

淨利息收入:本季度對2023年淨利息收入的指引保持不變,WFC認為淨利息收入受多種不確定因素影響,包括利率的絕對水平、存款餘額和重新定價、貸款需求等。

資產質量:商業貸款淨核銷緩慢增加,主要原因是貸款資產質量走弱,不良資產增加;消費者逾期率及淨核銷亦有所增加。商業性房地產的不良貸款增加,主要因為寫字樓市場走弱。商業地產貸款短期內沒有看到特別大的壓力,但公司預計會經歷一段時間風險的釋放。公司表示現在於洛杉磯、舊金山等城市看到寫字樓市場走弱的跡象,這些地區的租金低於全國平均水平,或者是受到了辦公模式長期改變帶來的更大的衝擊。

存款:高利率持續的時間將會影響本季度的存款beta。考慮到當前利率水平上升幅度之大,公司認為本輪週期銀行存款beta表現出色,分客户來看現階段對公客户存款beta較高,零售客户存款beta較低。

業務展望:公司預計2023年客户活動保持相對強勁,逾期率仍保持較低水平。對於可能存在的風險,如商業地產貸款,公司正在進行業務縮減,同時公司也積極退出一些風險較高的住房按揭貸款業務。

資本充足率:WFC預計CET1保持穩定,不考慮額外的重大資本需求以及可能的經濟衰退帶來的額外資本需求,認為即使發生未來能夠足夠的收益可以覆蓋上述需求。目前對對股東回購仍持審慎積極的態度。

硅谷銀行事件:WFC認為硅谷銀行區別於典型的區域銀行,是一家業務集中的特殊銀行,嚴重依賴未受保存款,由此引發了市場擠兑。

花旗集團 C

存款:C存款的基石是對公存款,佔到公司整體存款的60%,這些存款粘性很強,因為大多位於經營賬户中,與公司全球化的業務融為一體,公司表示其80%的對公存款都來自支付、流動性管理和營運資本解決方案。公司表示會繼續觀察存款beta的演變,但不應將存款定價和存款粘性混為一談,公司看到存款beta的上升,特別是在財資和貿易解決方案業務上,公司預計在美國以外的地區存款beta會進一步上升,但存款會保持穩定。硅谷銀行事件後至3月末,C觀察到存款存在流入,主要是中型企業客户。

貸款:公司預計循環信貸水平有望保持,但是消費上雖然仍同比增長,但增速已經放緩,放緩主要集中在旅遊和娛樂領域。

資產質量:公司90%的商業地產敞口是投資級貸款。因此,儘管宏觀和地緣政治環境仍然存在較大不確定性,公司對資產質量、風險敞口和撥備水平感到非常滿意。

流動性風險:C的債券投資主要由高流動性的美國國債、機構債券和其他主權債券組成,在可供出售和持有至到期之間平均分配,公司保持了小於3年的債券久期,因此可以從更高的利率中受益。

未來展望:儘管經濟的不確定性仍然存在,但公司指引全年的收入和支出目標保持不變。公司目前對於利率的展望是2023年二季度後利率可能趨於平穩,並在年末降至4.5%左右。

注:本文摘自中金公司2023年4月19日已經發布的《從美國四大行1Q23業績看金融風險》

報吿分析師:嚴佳卉 SAC 執證編號:S0080518110004;侯德凱 SAC 執證編號:S0080121120094;張帥帥 SAC 執證編號:S0080516060001

More Content