本文來自格隆匯專欄:中信建投宏觀固收黃文濤,作者:黃文濤、顧韡、王宏

摘要

貨幣市場:4月(2022年4月1日-2022年4月30日,下同)央行公開市場共有8600億元逆回購到期,央行公開市場逆回購共投放2200億元,實現淨回籠6400億元。

債券市場:利率債,4月利率債收益率長端上行短端下行。信用債利率普遍下行。美債,收益率普遍上行,10年期美債利率上行57BP至2.89%。可轉債,4月中證轉債指數下跌1.4%,可轉債加權轉股溢價率、算術平均轉股溢價率分別變動9.825%、21.5%(絕對水平)至46.52%、62.31%,小盤風格走弱、正股指數劇烈調整,轉債通過拔估值對沖部分波動。

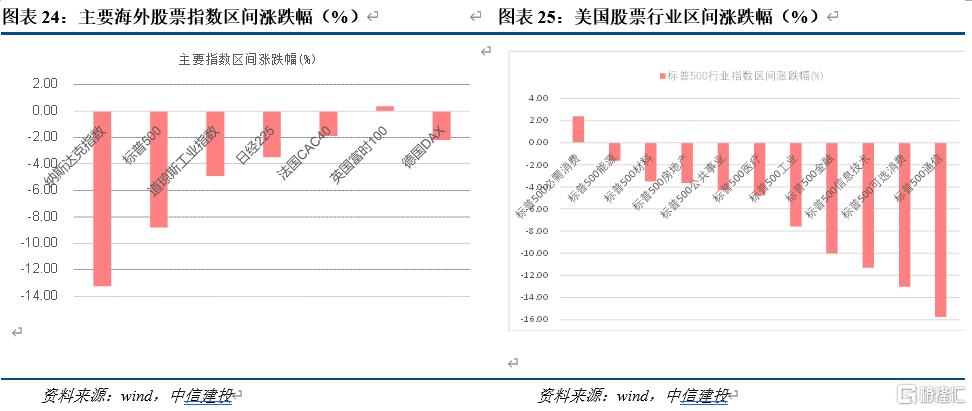

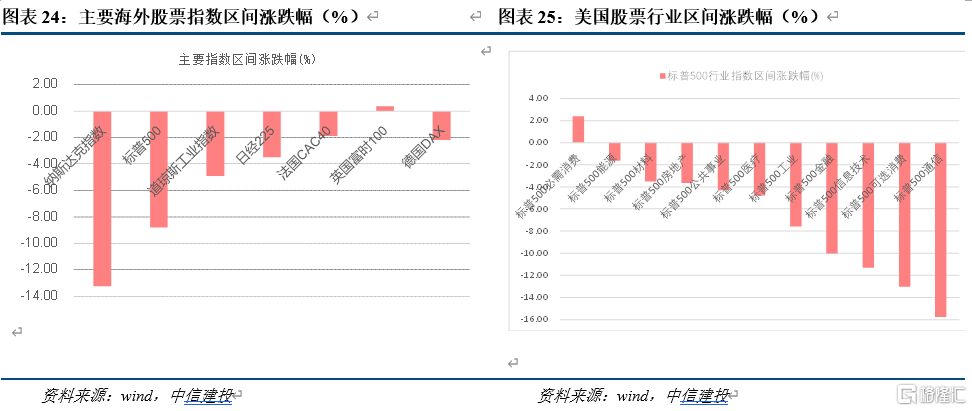

權益市場:國內權益市場方面,國內權益市場方面,4月滬深300、中證500、上證50、創業板、科創50指數漲跌幅分別為-4.89%、-11.02%、-3.23%、-12.8%和-13.19%。風格方面,4月中信金融、週期、消費、成長、穩定指數漲跌幅分別為-6.51%、-9.91%、-5.15%、-13.81%和-1.75%。行業方面,4月收益率前5名的申萬一級行業分別是食品飲料、家用電器、商貿零售、交通運輸和美容護理;收益率後5名的申萬一級行業分別是醫藥生物、機械設備、環保、電力設備和計算機。海外股票指數方面,4月納斯達克、標普500、道瓊斯工業、日經225、法國CAC40、英國富時100和德國DAX指數漲跌幅分別為-13.26%、-8.8%、-4.91%、-3.5%和-1.89%、0.38%和-2.2%。美國市場,4月行業漲跌幅從高至低排名為必需消費、能源、材料、房地產、公共事業、醫療、工業、金融、信息技術、可選消費和通信。

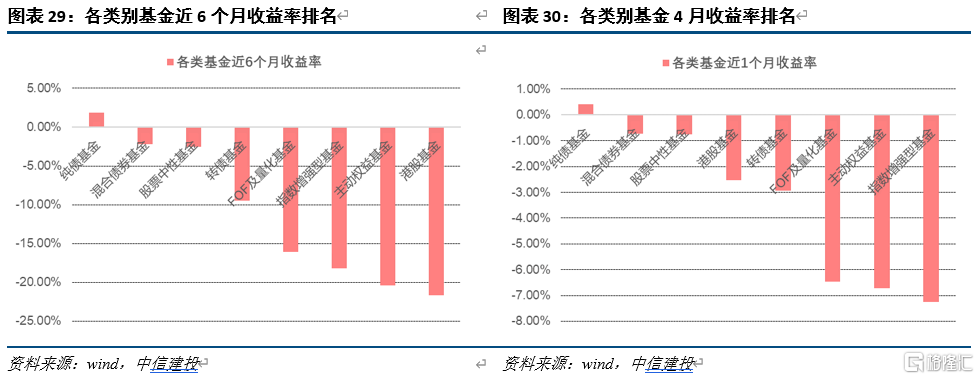

月度基金表現及分析:各類基金4月平均收益率從高至低分別為:純債基金、混合債券基金、股票中性基金、港股基金、轉債基金、FOF及量化基金、主動權益基金和指數增強型基金。基於Beta調整法對主動權益基金測算倉位值進行測算,最新靈活配置型基金倉位為79.51%,平衡混合型基金倉位為54.89%,偏股混合型基金倉位為87.29%,普通股票型基金倉位為89.24%,4月主動權益基金股票倉位普遍下降。依舊建議以絕對收益風格基金為主進行配置,如純債、混合債券和股票中性基金,考慮到近期市場不佳背景下股指期貨相對高的基差成本,首推前兩者。

正文

1

月度資產表現回顧

1.1 貨幣市場與資金價格

貨幣市場與資金價格。4月(2022年4月1日-2022年4月30日,下同)央行公開市場共有8600億元逆回購到期,央行公開市場逆回購共投放2200億元,實現淨回籠6400億元。全月來看,銀行間市場質押式回購隔夜、7天、14天、21天和1個月的銀行間質押回購利率分別變動-63.01BP、-71.53BP、 -56.59BP、-16.47BP和-56.28BP至1.875%、2.0304%、2.0634%、2.3406%和2.2195%。

1.2 債券市場

利率債。4月利率債收益率長端上行短端下行。美債。4月美債收益率普遍上行。城投債。4月城投債收益率普遍下行。企業債。4月企業債收益率普遍下行。 二級資本債。4月二級資本債收益率普遍下行。

可轉債。4月中證轉債指數下跌1.4%。估值方面,可轉債加權轉股溢價率、算術平均轉股溢價率分別變動9.825%、21.5%(絕對水平)至46.52%、62.31%,所處歷史分位數水平(2020 年 1 月 1 日至今)分別為99.29%、99.29%,小盤風格走弱,正股指數的劇烈調整,該環境下轉債通過拔估值對沖部分波動,轉債指數4月收益率-1.04%,顯著好於正股指數同期值-6.87%。

1.3 股票市場

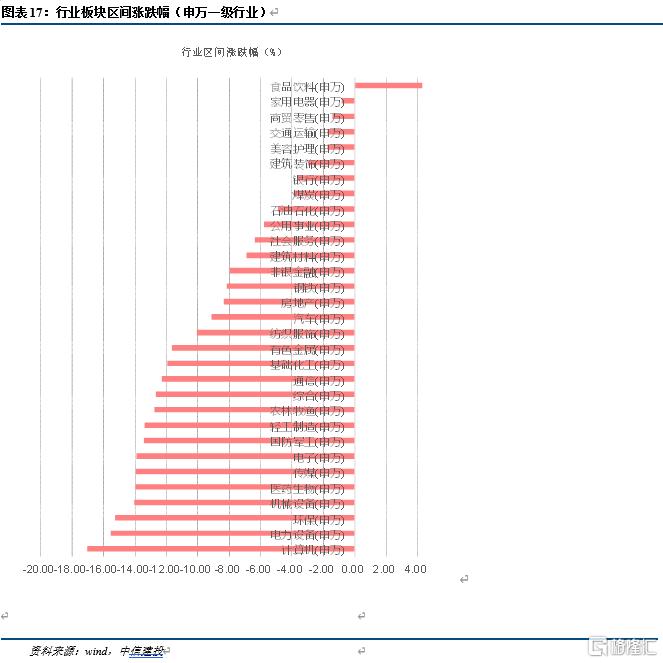

國內權益市場方面,4月滬深300、中證500、上證50、創業板、科創50指數漲跌幅分別為-4.89%、 -11.02%、-3.23%、-12.8%和-13.19%。風格方面,4月中信金融、週期、消費、成長、穩定指數漲跌幅分別為-6.51%、-9.91%、-5.15%、-13.81%和-1.75% 。行業方面,4月收益率前5名的申萬一級行業分別是食品飲料、家用電器、商貿零售、交通運輸和美容護理,收益率分別為4.29%、-0.83%、-1.42%、 -1.74%和-1.75%;收益率後5名的申萬一級行業分別是醫藥生物、機械設備、環保、電力設備和計算機,收益率分別為-13.97%、-14.04%、-15.26%、 -15.53%和-17.03%。

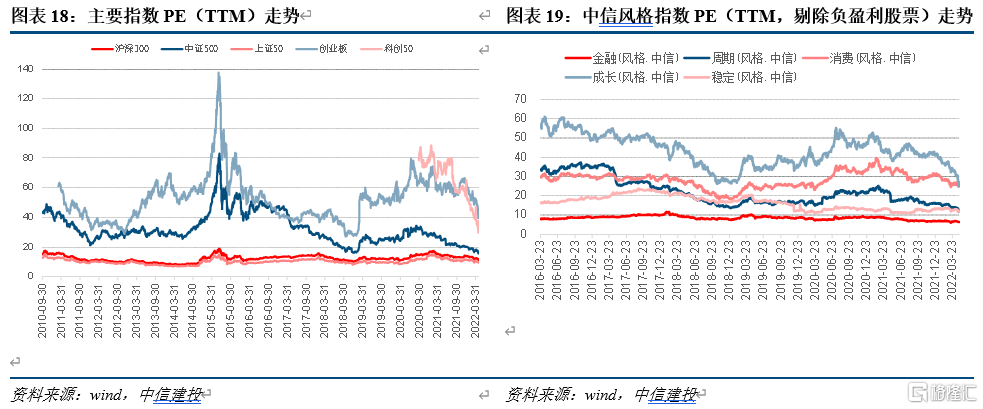

股票指數估值方面,滬深300、中證500、上證50、創業板、科創50指數PE(TTM)分別為9.75%、5.04%、55.84%、19.68%和51.7%,歷史分位值(2006年至今,創業板與科創50指數為自有以來)分別為32.38%、0.52%、36.55%、27.92%和0.18%。中信金融、週期、消費、成長、穩定指數PE(TTM)分別為6.87、15.82、33.48、38.65和17.43。,歷史分位數(2007年6月至今)分別為9.75%、5.04%、55.84%、19.68%和51.7%。

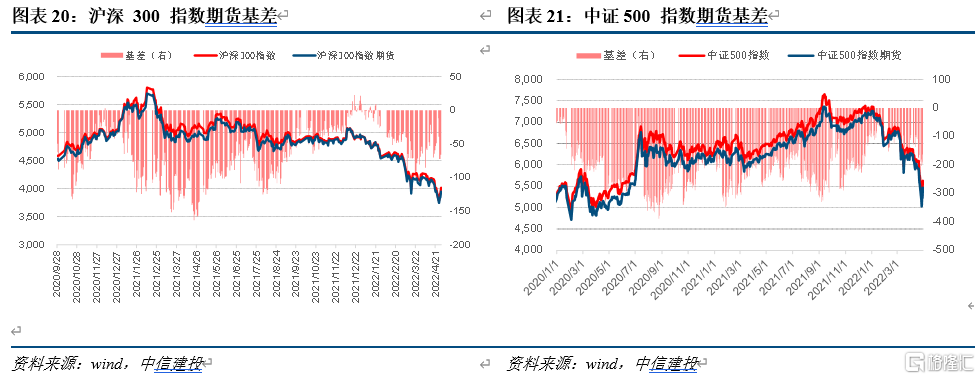

基差走勢情況。基於股指期貨的連續、連一、連二、連三合約合成股指期貨指數,滬深300股指期貨貼水66點,中證500估值期貨貼水164點,股票多空策略建倉成本偏高。

1.4 海外市場

海外股票指數方面,4月納斯達克、標普500、道瓊斯工業、日經225、法國CAC40、英國富時100和德國DAX指數漲跌幅分別為-13.26%、-8.8%、 -4.91%、 -3.5%和-1.89%、0.38%和-2.2%。

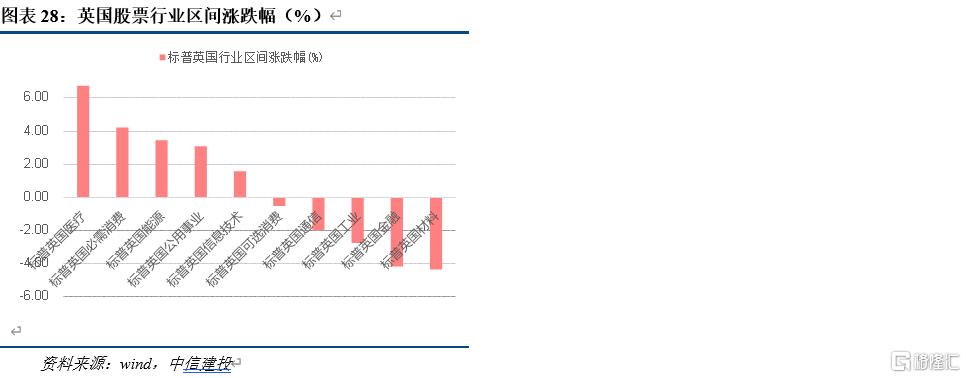

海外股票市場行業方面,美國市場,4月行業漲跌幅從高至低排名為必需消費、能源、材料、房地產、公共事業、醫療、工業、金融、信息技術、可選消費和通信,收益率分別為2.40%、-1.64%、-3.52%、 -3.65%、-4.30%、-4.79%、-7.57%、-10.02%、-11.31%、-13.03%和-15.77%;日本市場,4月行業漲跌幅從高至低排名為公用事業、醫療、能源、通信、必需消費、金融、材料、工業、可選消費和信息技術,收益率分別為6.57%、3.00%、3.00%、2.10%、0.77%、-0.88%、-3.90%、-4.57%、 -4.66%和-5.96%;歐洲市場,4月行業漲跌幅從高至低排名為必需消費、能源、材料、通信、公用事業、醫療、工業、可選消費、金融和信息技術,收益率分別為3.37%、2.47%、1.46%、1.36%、1.34%、0.59%、-3.75%、-3.95%、-4.27%和-7.13%;英國市場,4月行業漲跌幅從高至低排名為醫療、必需消費、能源、公用事業、信息技術、可選消費、通信、工業、金融和材料,收益率分別為6.73%、4.21%、3.46%、3.09%、1.57%、-0.53%、-1.99%、 -2.74%、-4.18%和-4.36%。

2

月度基金表現與分析

2.1 各類基金相對收益

根據 Wind 開放式基金分類,開放式公募基金產品分為股票型、混合型、債券型、貨幣市場型、另類投資型、QDII 型基金和FOF基金,其中股票型基金可再分為普通股票型基金、被動指數型基金和增強指數型基金,混合型基金可再分為偏股混合型、平衡混合型、靈活配置型和偏債混合型基金,債券型基金可再分為中長期純債基金、短期純債基金、混合債券型一級基金(本文簡稱一級債基)、混合債券型二級基金(本文簡稱二級債基)、被動指數型債券基金和增強指數債券型基金。對開放式主動基金重分類如下。

1)純債基金:中長期純債基金、短期純債基金中近4期轉債平均權重為0的基金。

2)轉債基金: ①基金名字中帶有“轉債”或“可轉換”字樣的基金;②歷史最低轉債持倉權重不低於50%的基金(不考慮基金成立後的前2期定期報吿披露值,因此時基金可能處於建倉期);③基金招募説明書中有不低於80%轉債權重剛性規定的基金,對上述3個標準取並集獲得轉債基金樣本池。

3)混合債券基金:①偏債混合基金、中長期純債基金、短期純債基金、混合債券型一級基金和混合債券型二級基金中剔除可轉債基金和純債基金之後的基金;②平衡混合型基金和靈活配置型基金中最近4期平均股票權重小於30%的基金且歷史最低股票權重不高於50%(不考慮基金成立後的前2期定期報吿披露值)。我們業績回顧中剔除近4期轉債與股票平均權重之和小於5%的混合債券基金。

4)港股基金:①名字裏面帶有“滬港”、“香港”、“港幣”、“港股通”和“大中華”字樣的基金;②港股佔股票總權重歷史最低值高於50%(不考慮基金成立後的前2期定期報吿披露值)。

5)主動權益基金:①普通股票型基金和偏股混合型基金;②平衡混合型基金和靈活配置型基金中剔除混合債券基金、港股基金、量化基金之後的基金。業績回顧章節中剔除近4期股票平均權重之和低於60%的主動權益基金。

6)股票中性基金:亦即使用alpha對沖策略的基金,做多股票做空股指期貨,其策略有效性與股指期貨基差水平、管理人主動選股能力有關,公募基金產品中該類基金較少,樣本池與wind分類一致。

7)指數增強基金。與wind分類一致。

8)FOF及量化基金。①名字中帶有“量化”、“事件驅動”詞彙的基金為量化基金;②FOF基金與wind分類一致。

當同一只基金同時屬於多個類別時(如簡稱中既有“量化”,又有“滬港”字樣),歸屬優先級次序為:港股基金、量化基金和其他類別基金。此外純債基金、混合債券基金和股票中性基金為絕對收益類基金。

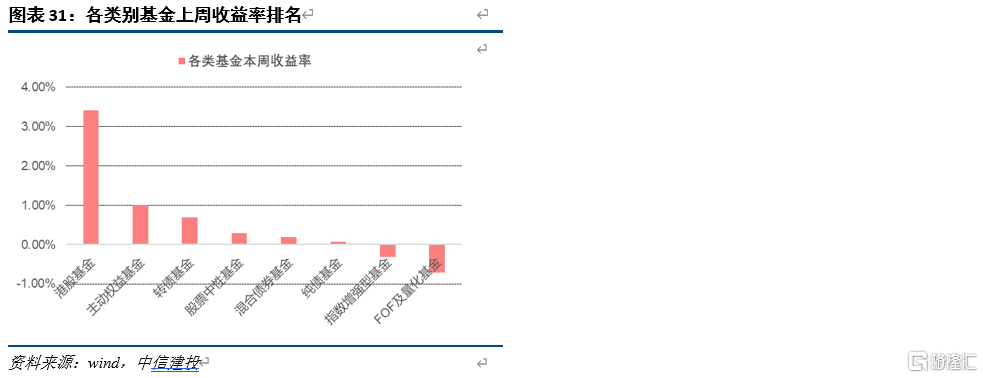

不考慮定開型及封閉式基金,截至2022年4月30日, 各類基金近6個月平均收益率從高至低分別為:純債基金、混合債券基金、股票中性基金、轉債基金、FOF及量化基金、指數增強型基金、主動權益基金和港股基金。各類基金4月平均收益率從高至低分別為:純債基金、混合債券基金、股票中性基金、港股基金、轉債基金、FOF及量化基金、主動權益基金和指數增強型基金。各類基金上週平均收益率從高至低分別為:港股基金、主動權益基金、轉債基金、股票中性基金、混合債券基金、純債基金、指數增強型基金和FOF及量化基金。

2.2 基金業績回顧

2.2.1風格因子表現

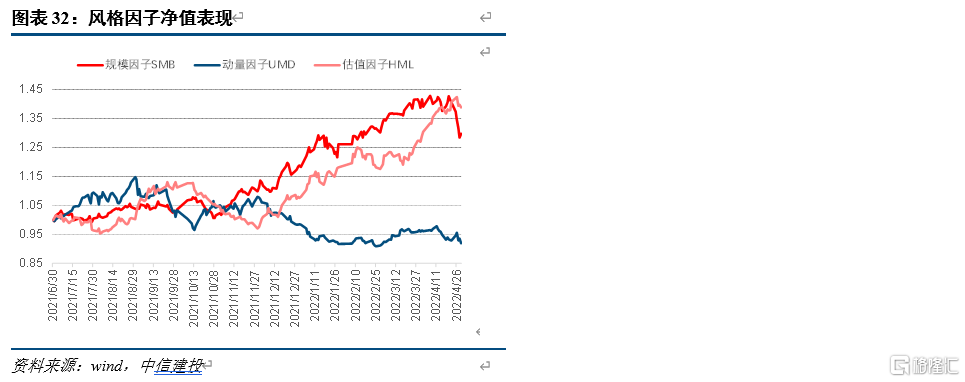

風格因子表現。以中證全指成分股作為股票池,基於股票市值將股票池等分為5組,基於下側20%分位數與上側20%分位數之差,構建多空組合,基於過去120日收益率、賬面市值比將股票池等分為5組,基於上側20%分位數與下側20%分位數之差,構建多空組合,最終生成SMB(規模)、HML(估值)和UMD(動量)因子收益率,並基於因子收益率計算因子組合淨值,4月上述三因子組合收益率分別為-8.2949%、7.5335%和-4.5974%,低估值因子超額收益率顯著,小盤股及動量策略出現顯著回調,年初至今上述三因子組合收益率分別為9.8036%、28.5632%和-6.5659%,2021年7月1日至今各因子組合淨值表現如下圖,小市值和低估值風格自2021年年末以來表現相對佔優,動量因子一直表現不佳,市場無明確邏輯主線之際亦不看好動量策略未來表現。

基金業績評價指標。統計基金代碼(wind_code)、基金簡稱(sec_name)、近6月收益率(Return_6m) 、近1月收益率(Return_m)、卡瑪比率(Calmar_ratio)、擇時能力(timing)、 進攻能力 alpha 值(alpha)、最大回撤(Max_dd)、基金管理人(Fund_manager) 等指標,收益率之外的指標計算時間區間為近6個月。alpha、timing指標分析對象為主動權益基金、混合債券基金和轉債基金。

各類基金alpha及timing因子計算。

1)主動權益基金alpha與timing計算。基於Carhart四因子模型& T-M 模型計算。如下式,將基金收益表示為在市場因子(MKT)、規模因子(SMB)、估值因子(HML)與動量因子(UMD)共同作用下所達到的一個均衡,Rf為無風險利率,Rs為基金收益率,Rm為市場組合收益率(國證A指收益率),beta T-M即為timing,其考察了基金收益率對權益市場漲跌幅彈性之不對稱的程度,如果一隻普通股票型基金在國證A指下跌 1%之時跌幅絕對值不及國證A指指數上漲 1%之時基金漲幅絕對值,則可判定其具備一定短期擇時能力,擇時能力timing可做衡量指標。

2)混合債券基金alpha與timing計算。考慮到混合債券基金主要配置資產類別為非轉債債券,因此基金收益率必然受到債市影響,利用中債綜合財富(總值)指數收益率作為債券因子,並將其納入Carhart四因子模型& T-M 模型,得到如下式的混合債基5因子模型,其中CBCI為中債綜合指數收益率。

3)轉債基金alpha與timing計算。轉債基金主要配置轉債,基金淨值受轉債市場漲跌影響較大,因此將中證轉債指數風險溢價作為市場因子(Rcb-Rf),其他解釋變量與主動權益基金類似,得到如下式的轉債基金4因子模型。

考慮到alpha因子的自相關係數、ICIR等指標常更為顯著,因此對2.1章節中各類收益率及部分基金alpha進行排序統計,不對timing單獨做排序統計,統計中剔除最新規模小於1億的基金。

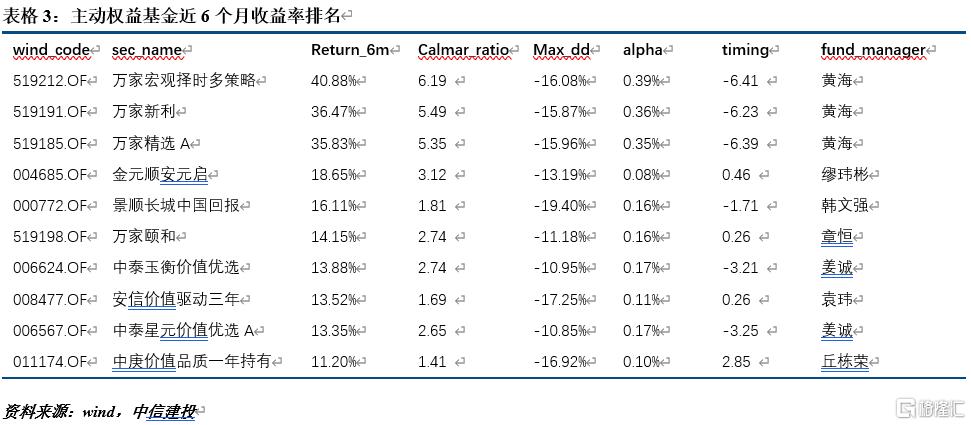

主動權益基金近6個月收益率前10名標的。

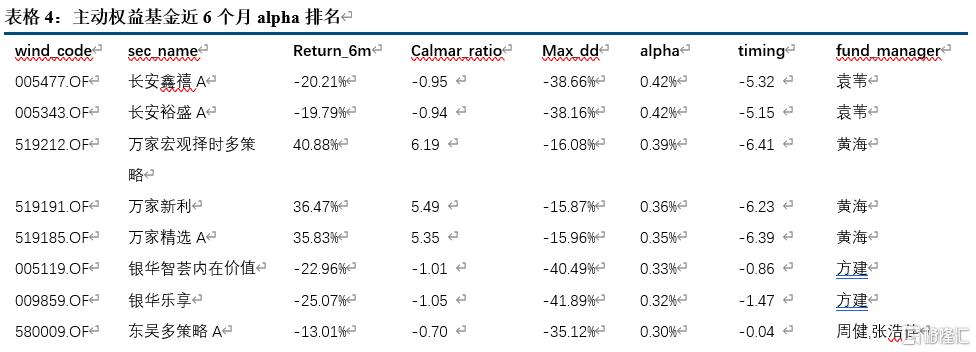

主動權益基金近6個月alpha前10名標的。

主動權益基金近4月收益率前10名標的。

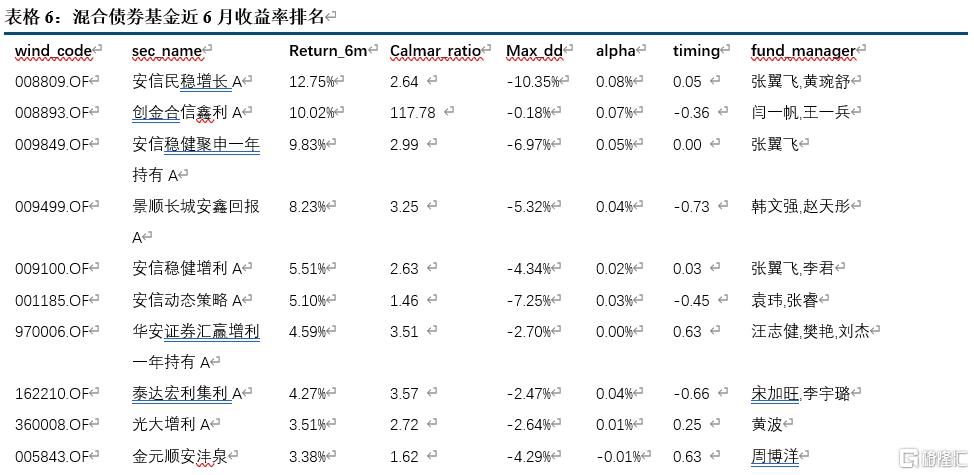

混合債券基金近6月收益率前10名標的。

混合債券基金近6月alpha前10名標的。

混合債券基金4月收益率前10名標的。

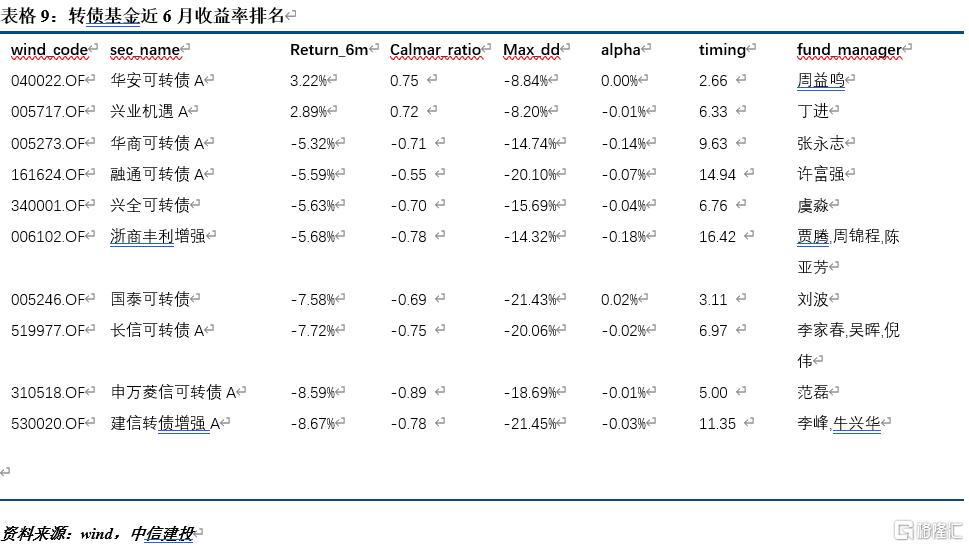

轉債基金近6月收益率前10名標的。

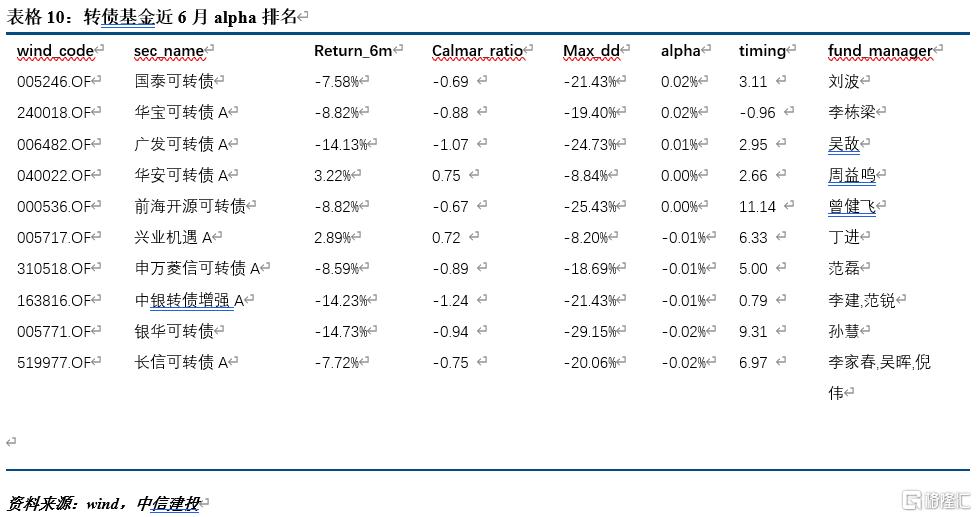

轉債基金近6月alpha前10名標的。

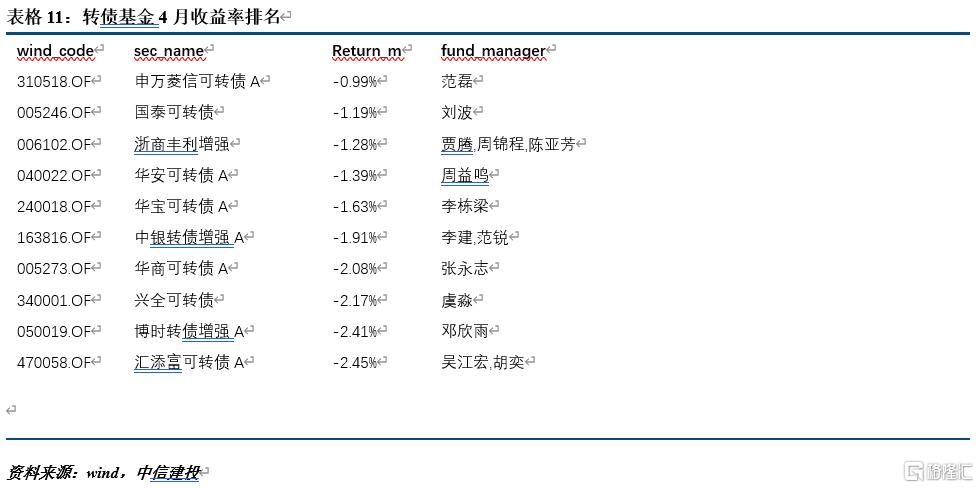

轉債基金4月收益率前10名標的。

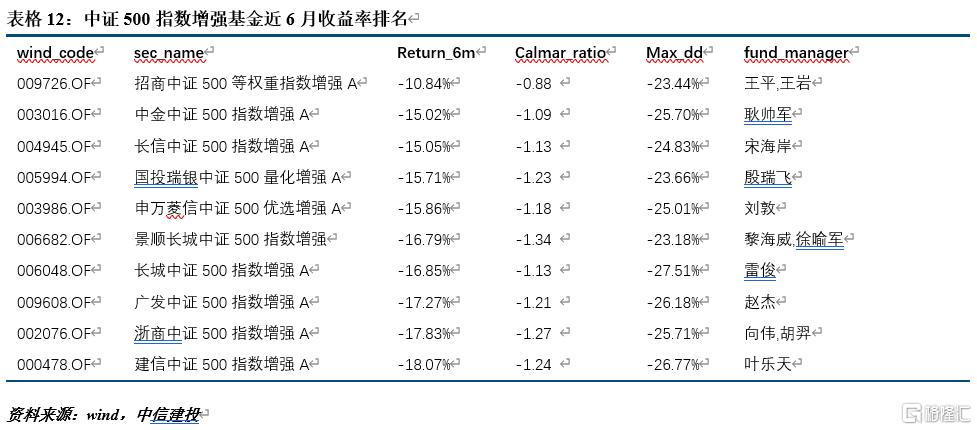

中證500指數增強基金近6月收益率前10名標的。

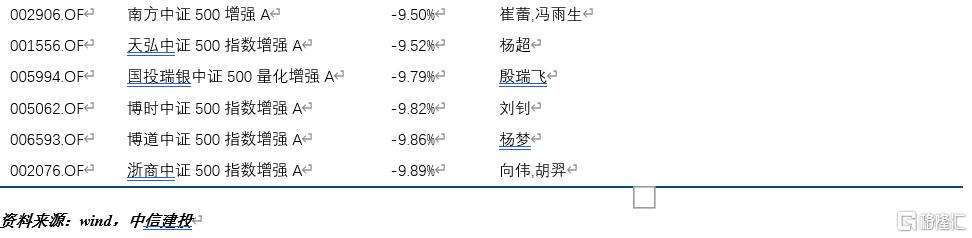

中證500指數增強基金4月收益率前10名標的。

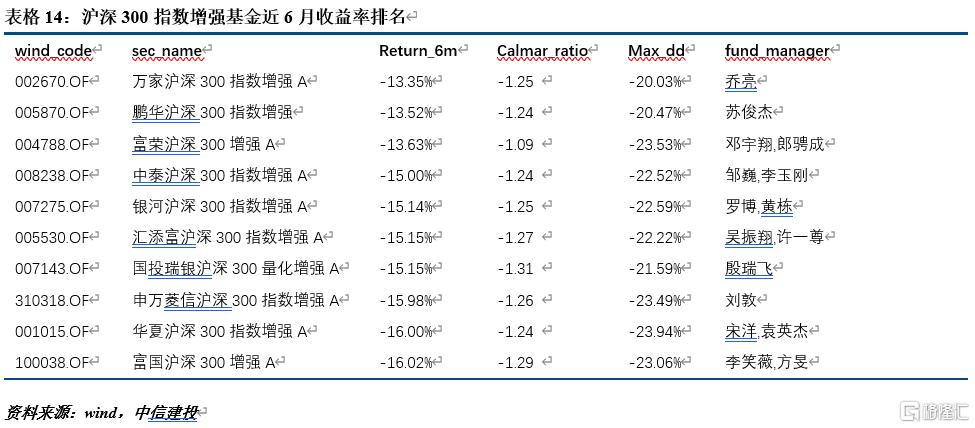

滬深300指數增強基金近6月收益率前10名標的。

滬深300指數增強基金4月收益率前10名標的。

港股基金近6月收益率前10名標的。

港股基金4月收益率前10名標的。

2.3 基金倉位測算

2.3.1測算原理

現有主流基金倉位測算框架主要有Ridge迴歸、Lasso迴歸、向前向後逐步迴歸和約束迴歸等方法,其核心思想是通過基金收益率序列對市場指數或行業風格指數收益率進行迴歸,對於市場指數情形,斜率係數即為股票倉位,對於行業風格指數情形,迴歸的係數求和即為基金的股票倉位。以上方法多選取行業指數或大盤指數作為解釋變量,並加入懲罰項和倉位限制等約束條件對基金收益率進行迴歸,一定程度上上減少了多重共線性等問題帶來的估計誤差,其中常用的Ridge迴歸、Lasso迴歸原理如下。

Ridge迴歸的原理是在最小二乘法目標函數的基礎上加上懲罰項,懲罰項由迴歸係數估計值γ的L2範數值平方||γ||2/2和懲罰係數λ組成,也即Ridge在保證殘差平方和比較小的同時使得係數的絕對值加和也比較小,以此剔除使解釋力比較低的自變量達到降低多重共線性的效果,公式表示如下:

Lasso迴歸的思想與Ridge迴歸類似,區別在於懲罰項的形式不同,懲罰項由迴歸係數估計值γ的L1範數值||γ||1和懲罰係數λ組成,Lasso可以將不需要的自變量完全剔除以降低多重共線性,所以比Ridge迴歸多了變量篩選的功能,公式表示如下:

我們將使用一個不同於上述基金倉位測算框架來做主動權益基金的股票倉位測算——Beta調整法,其進一步考慮到了基金持倉個股權重和相關股票收益率所帶來的的增量信息,進而構建一個更為“充分”的統計量,我們的實證研究表明(篇幅有限暫不附上),Beta調整法相對於市場已有的行業指數+Lasso迴歸、大盤指數+約束迴歸、基準指數+約束迴歸等預測方法,Beta調整法對主動權益基金的股票倉位的預測誤差絕對值最小,整體預測效果相對好。因此我們採取此方法對2022年初以來主動權益基金的周度股票倉位進行測算,市場因子選取國證A指收益率,模型原理如下。

首先假設某基金持有n只股票,收益率序列分別為γ1,γ2,...γn,權重分別為w1,w2,...,wn,基金的收益率可表示為:

考慮到所有股票作為自變量會引起嚴重多重共線性問題,且當使用行業指數、大盤指數或基準指數作為自變量時候,得到的迴歸係數只是該基金在對應指數上的暴露,並非真實倉位。因此對上述模型進一步推導。假設市場因子X可以有效解釋股票收益率,即γ1=α1+β1*X,..., γn=αn+ βn*X,則可推導得:

為得到有效估計,先由Y對X迴歸,得到β_hat;再用γi對X分別迴歸,得到β_hat_i,i = 1,2,,n,同時根據上一報吿期披露的股票倉位計算調整因子:

用β_hat除以調整因子,得到Beta調整後的股票倉位估計值。實證測算中,我們基於2021年報披露的基金股票倉位來估計年初至今主動權益類基金的周度股票倉位,用於迴歸的樣本時間窗口為不包括當日的前60個交易日。

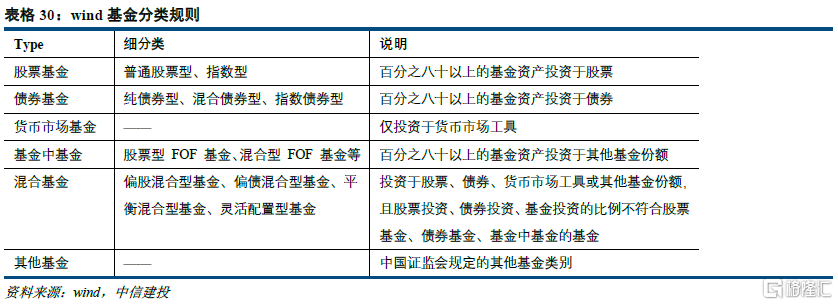

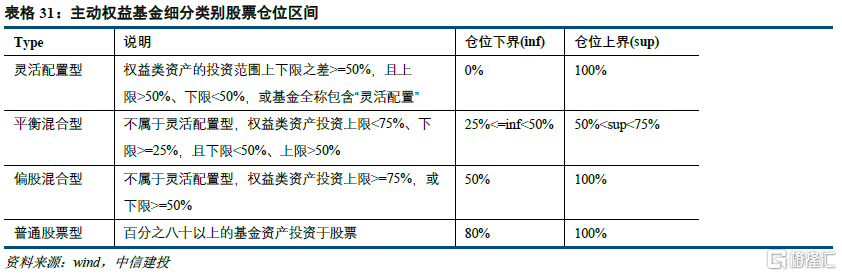

根據wind基金分類以及《公開募集證券投資基金運作管理辦法》,基金的類別劃分如下:(一)百分之八十以上的基金資產投資於股票的,為股票基金;(二)百分之八十以上的基金資產投資於債券的,為債券基金;(三)僅投資於貨幣市場工具的,為貨幣市場基金;(四)百分之八十以上的基金資產投資於其他基金份額的,為基金中基金;(五)投資於股票、債券、貨幣市場工具或其他基金份額,並且股票投資、債券投資、基金投資的比例不符合第(一)項、第(二)項、第(四)項規定的,為混合基金;(六)中國證監會規定的其他基金類別。

我們使用2.1章節中定義的主動權益基金樣本池,考慮wind分類細則,主動權益基金可分類為如下4類(靈活配置型、平衡混合型、偏股混合型、普通股票型),在股票倉位測算模型中,倉位上下界將作為參數估計的約束條件。

2.3.2測算結果

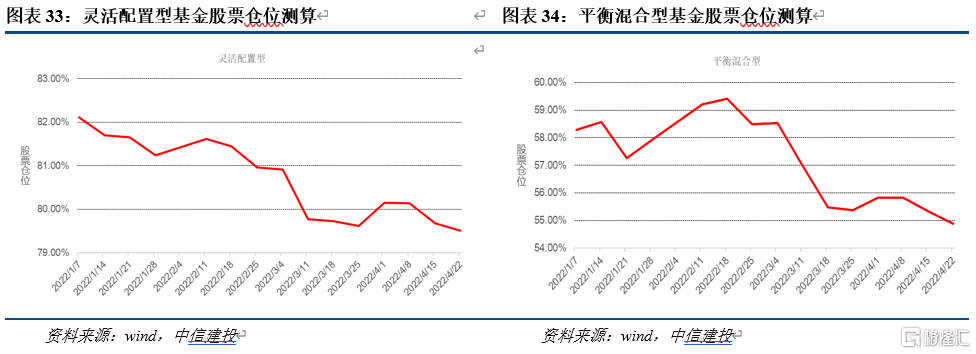

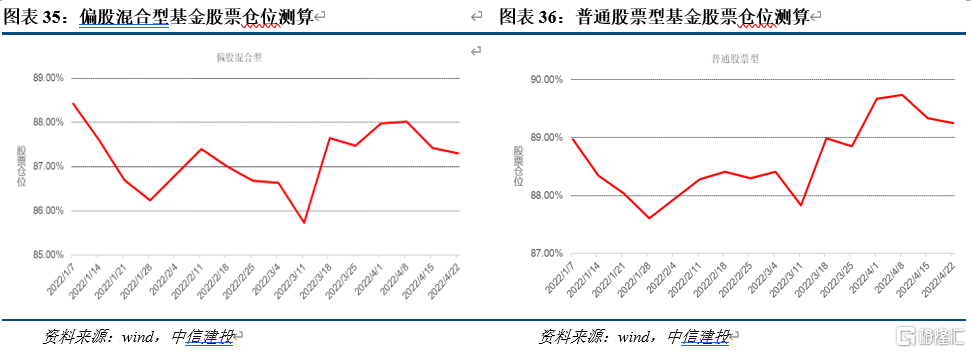

根據Beta調整方法,測算得到2022年初以來靈活配置型、平衡混合型、偏股混合型和普通股票型基金的周度平均股票倉位規模加權值如下圖。

通過倉位測算結果可知,本期靈活配置型基金測算股票倉位為79.51%,相比上週測算結果減少0.17%;平衡混合型基金預測股票倉位為54.89%,相比上週測算結果減少0.45%;偏股混合型基金預測股票倉位為87.29%,相比上週測算結果減少0.13%;普通股票型基金預測股票倉位為89.24%,相比上週測算結果減少0.08%。

2.4 基金投資策略

市值風格。滬深300、中證500和中證1000指數的市盈率分別處於歷史32.55%、1.28%和9.31%分位數(2006年至今),中小盤股估值具有相對優勢,市值因子近3個月IR值為-0.052,近1年值為-0.141,皆為負值但短期IR值環比走弱。A股指數盈利增速預期走弱,疫情日新增病例數雖已走弱但生產消費活動迴歸正常時日尚未知,此時小企業影響更大,小盤股業績下修壓力料將更大,因此相對看好中盤風格型基金的預期表現。

價值-成長風格。淨利潤增長率因子近3個月IR值為0.087,近1年值0.047,預期市盈率倒數因子近3個月IR值為0.260,為正值,顯著高於近1年值0.175,俄烏衝突持續,衝擊大宗原材料供應,原油及上游資源品價格依舊高企,加劇歐美通脹問題,通脹風險疊加美聯儲加息預期將在分母端對成長風格股票的估值構成壓制,美債利率高企,4月10年期美債利率上升57BP,穩增長政策主線下,維持相對看好低估值的價值風格型基金的觀點。

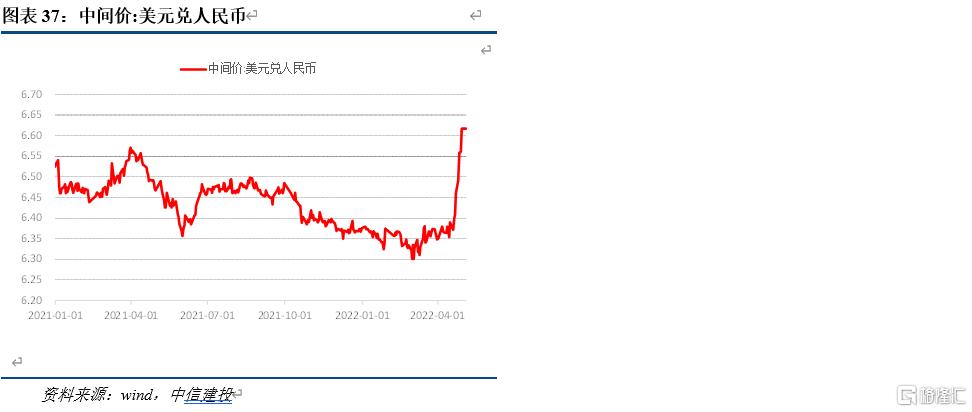

進攻-防守風格。4月底10年期美國國債利率已至2.89%,中美利差倒掛依舊,人民幣匯率走弱,短期資本流出壓力加大, 4月人民幣兑美元貶值4.24%,貨幣政策空間受到持續壓制,對沖政策兼顧股市和匯率的難度料將會加大,當下配置方向上依舊建議以絕對收益風格基金為主,如純債基金、混合債券基金和股票中性基金,考慮到近期市場不佳背景下股指期貨相對高的基差成本,首推前兩者。

具體而言,各類別基金內部的配置策略如下。

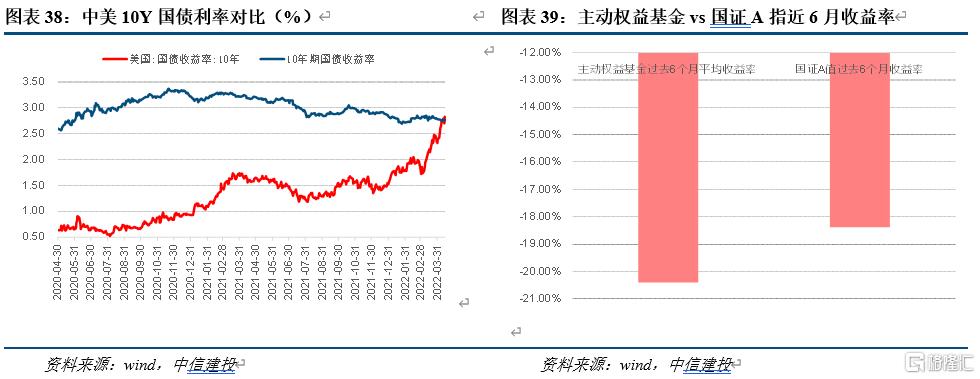

主動權益基金。第一,綜合指數估值及 SMB和HML因子組合表現及上述分析,同時考慮到小盤風格基金的策略容量有限及小盤股可能的業績下修壓力,繼續相對推薦中盤價值風格型基金。第二,動量因子UMD組合淨值表現不穩定,當下市場行情主線輪動較快難以把握,震盪市下建議賦予基金隱形交易能力因子以更大權重,並通過控制最大回撤和卡瑪比率等指標來優選強行業配置能力的基金樣本池作為底倉。第三,交易擁擠、部分“核心資產”抱團背景下,維持2022年主動權益基金跑贏指數難度較大這一觀點,過去6個月主動權益基金和國證A值平均收益率分別為-20.40%和-18.38%,主動權益基金明顯跑輸指數,近6個月指數增強型基金表現亦好於主動權益基金,因此指數增強基金配置性價比提高,推薦alpha獲取能力強的中證500指數增強基金,考慮到中證500指數期貨較高走高的基差絕對值水平,中證500指數期貨亦可做中證500指增替代工具,配置性價比提高。第四,一些明星基金規模激增後在市場劇烈調整之際出現“船大難掉頭”的困境,超大規模基金獲取超額收益料將越發困難,不建議重倉,可適當在中小規模基金中挖掘黑馬基金經理。

混合債券基金。3月美聯儲加息,4月美債收益率大幅上揚,中美利差行至歷史較低分位水平,債券利率向下空間或有限,各類資產波動率加大環境下,依舊建議優選強股債配置、行業配置、轉債投資能力(轉債的期權特性意味着正股劇烈調整行情下,轉債常會通過估值拔升來平抑部分波動)的混合債券基金及短久期純債基金。

港股基金。政策邊際緩和,4月29日中央政治局會議指出“要促進平台經濟健康發展,完成平台經濟專項整改,實施常態化監管,出台支持平台經濟規範健康發展的具體措施”。港股科技股相關基金或可小比例建倉。

股票中性基金。股票中性策略與權益指數相關性較低,目前期指貼水較多,建倉成本不低,指數震盪走弱行情下股票中性策略資產配置價值較高但配置成本亦不低,性價比不及短久期債基。

CTA基金。俄烏衝突依舊,原油及上游資源品價格高企,新冠疫情以來美聯儲釋放巨量流動性,3月美國CPI同比上漲8.5%,為1982年1月以來新高,歐美市場現滯漲壓力,美林時鐘角度出發,滯漲初期商品配置價值優於債券及股票,我國有體制優勢且貨幣政策與歐美相對獨立,雖無滯漲風險但商品多為全球定價,且與股債相關性皆較弱,維持當下環境CTA基金的資產配置價值較高的觀點,商品、油氣相關股票指數同樣適用此邏輯,對於商品走勢,後期需要跟蹤美聯儲貨幣政策邊際變化相機而動,屆時與大宗商品高相關性資產亦需逐步減倉。

純債基金。避險角度出發,配置性價比較高,短久期債基配置價值較高。

風險提示:新冠疫情對經濟衝擊超預期;政策不及預期;模型失效風險;基金業績回顧所得結論不可線性外推。完整研報及數據模板歡迎聯繫我們或銷售提供。

More Content