本文來自:靜觀金融,作者:張靜靜 宋進朝

摘要

本輪疫情暴發以來,多地防控措施升級,居民出行和貨物流通都受到一定影響,我們從高頻數據角度觀察疫情對交通運輸和物流行業的影響程度。

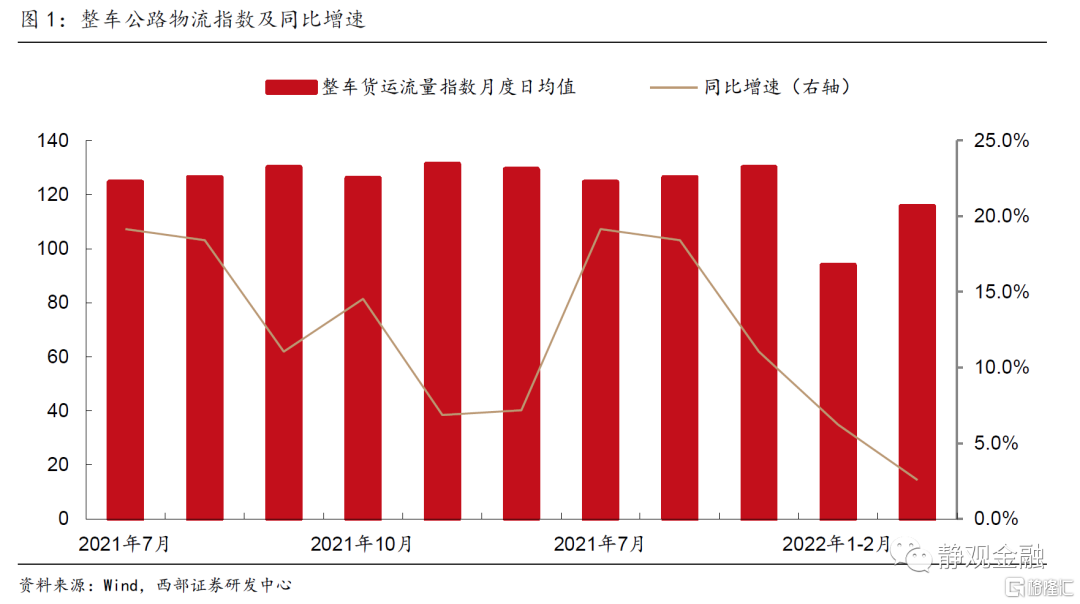

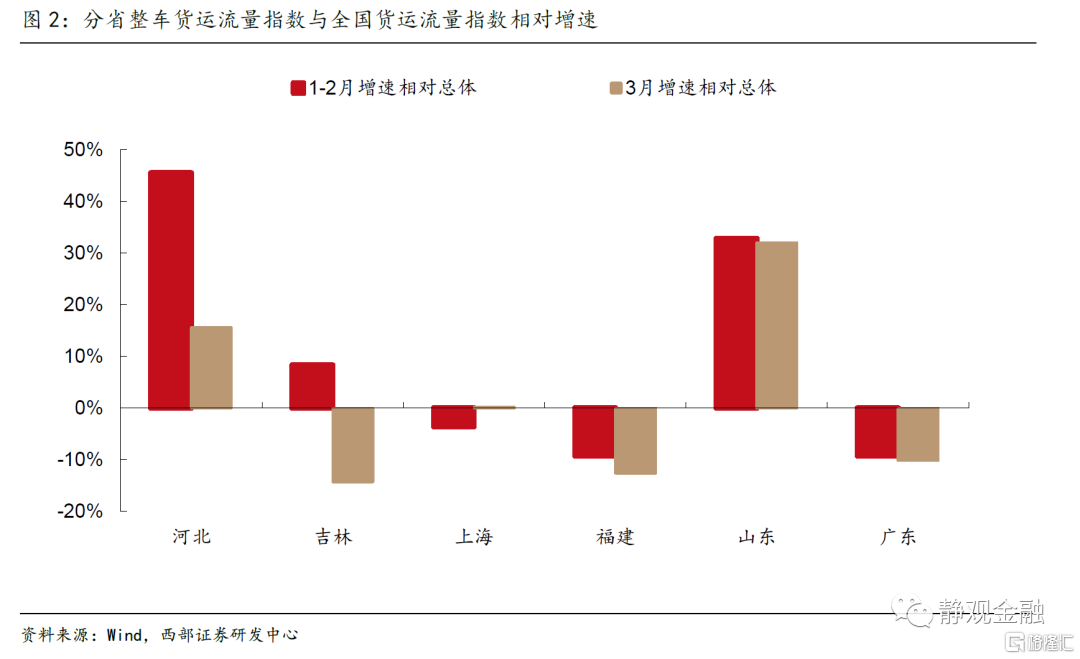

3月公路物流同比回落顯著,疫情嚴重省份降幅較大。截至21日,全國3月整車貨運流量指數日均值同比增長2.6%,較1-2月6.2%的增速大幅回落,顯示疫情對貨運量的影響較爲明顯。分省數據來看,3月吉林、河北等受疫情影響較爲嚴重省份整車貨運流量指數同比回落幅度較大。

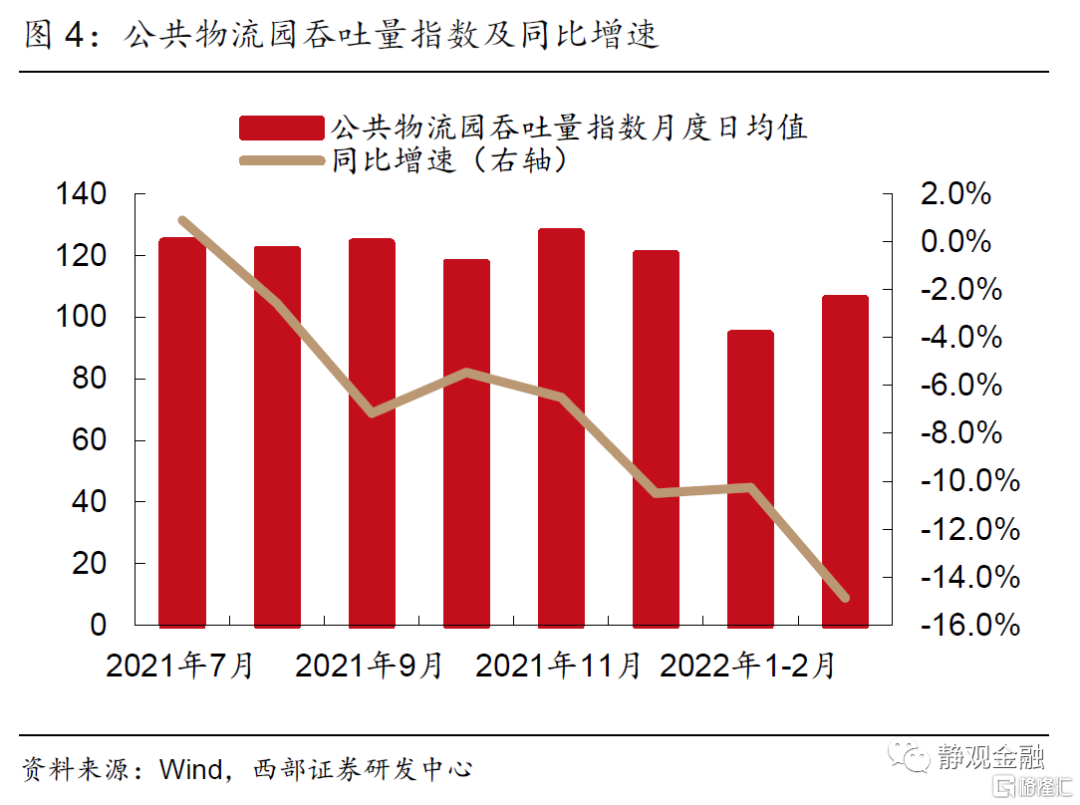

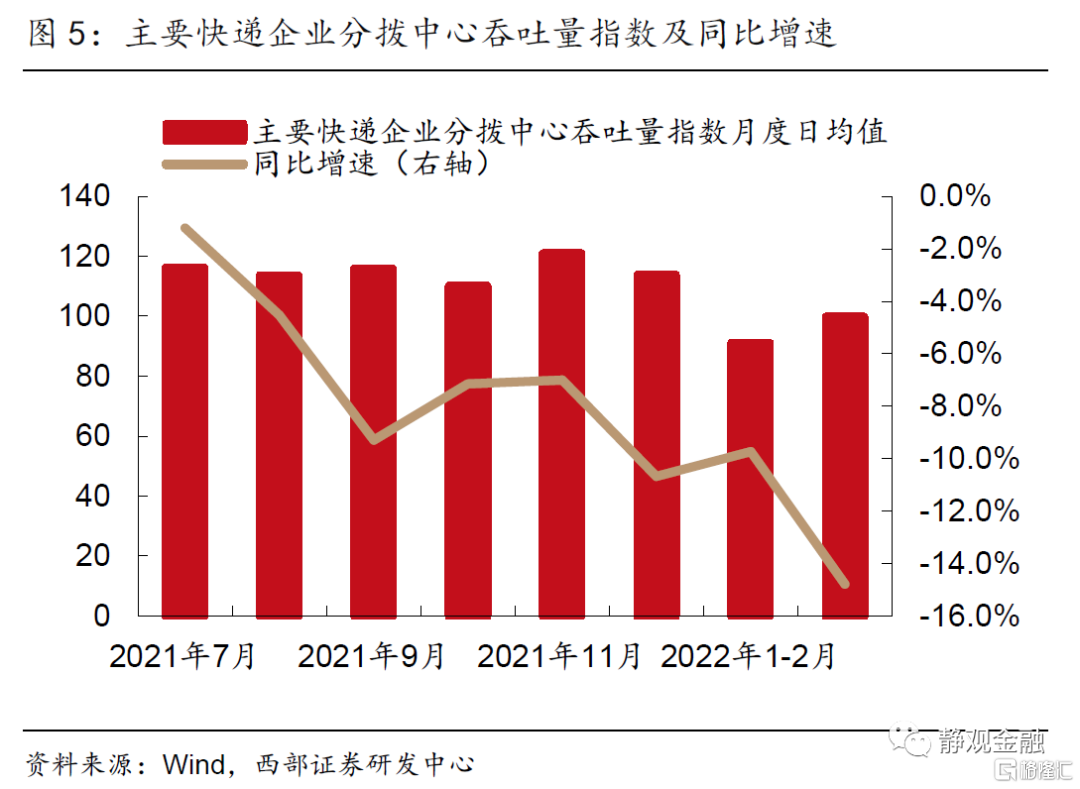

貨物樞紐吞吐量增速明顯放緩。截至21日,3月全國主要公共物流園區的吞吐量指數日均值爲105.9,同比下降14.9%,較1-2月同比增速回落4.6個百分點;3月主要快遞企業分撥中心的吞吐量指數日均值爲99.8,同比下降14.8%,降幅較1-2月擴大5.1個百分點。

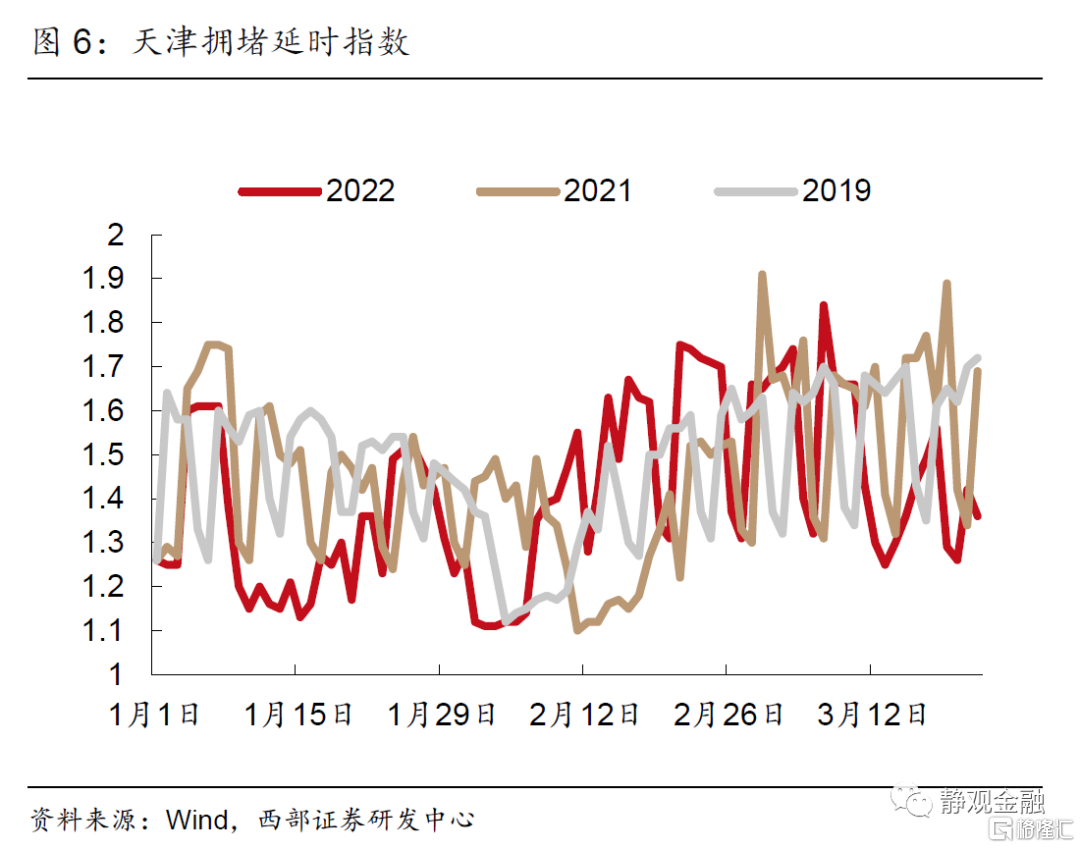

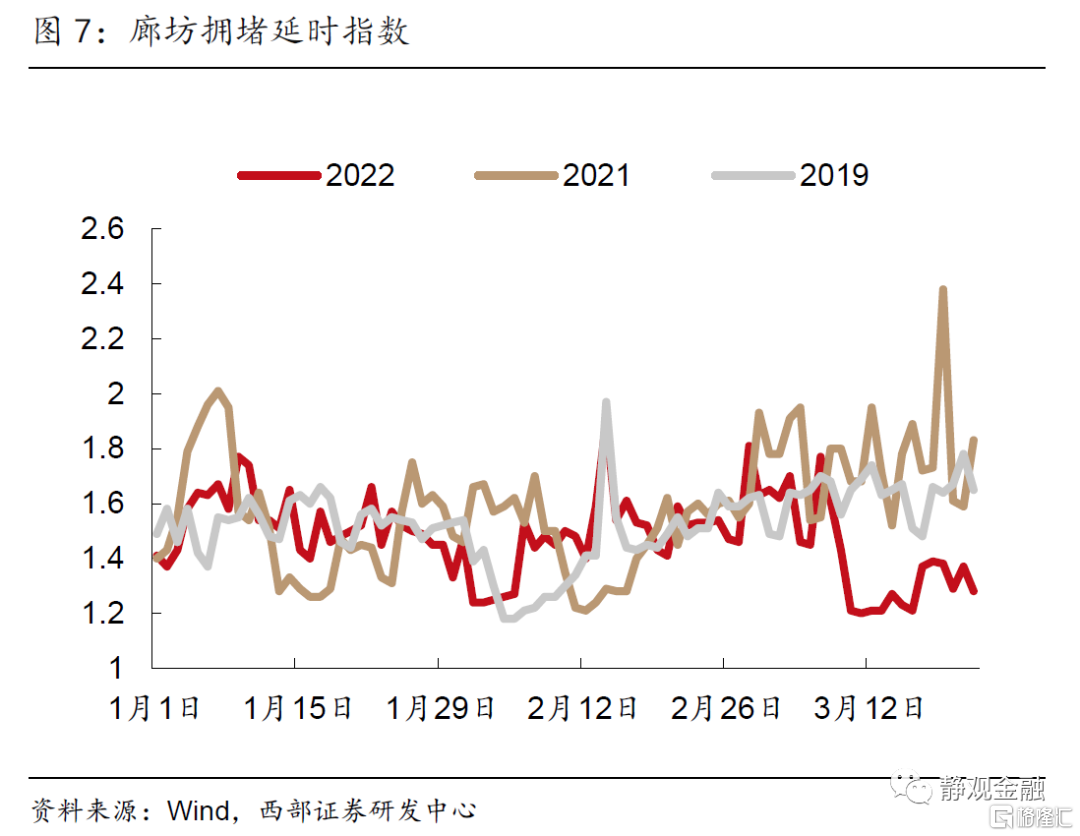

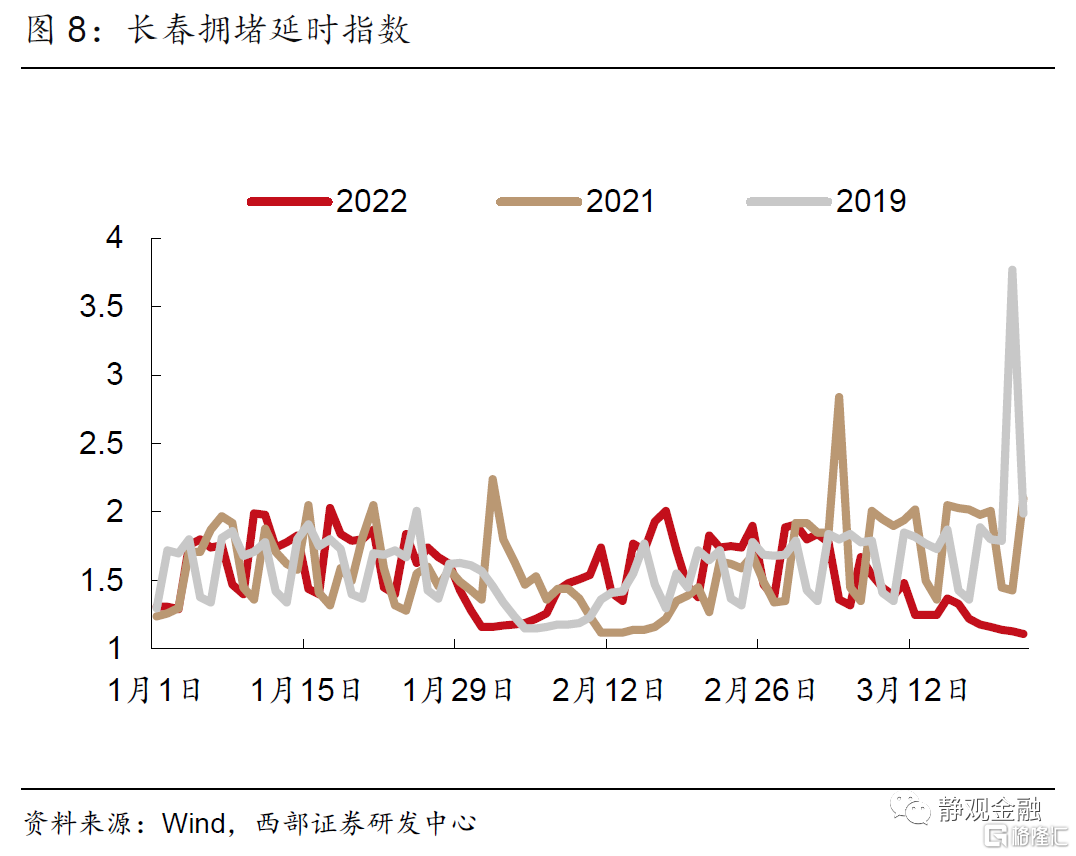

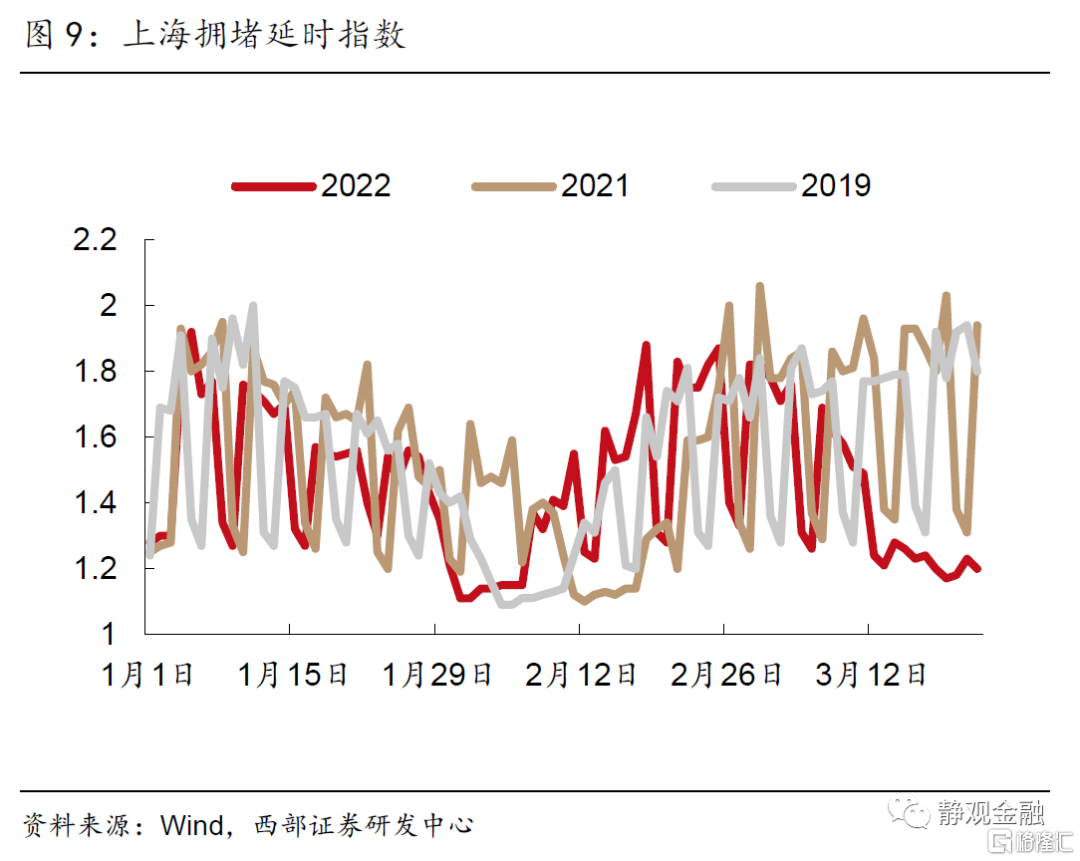

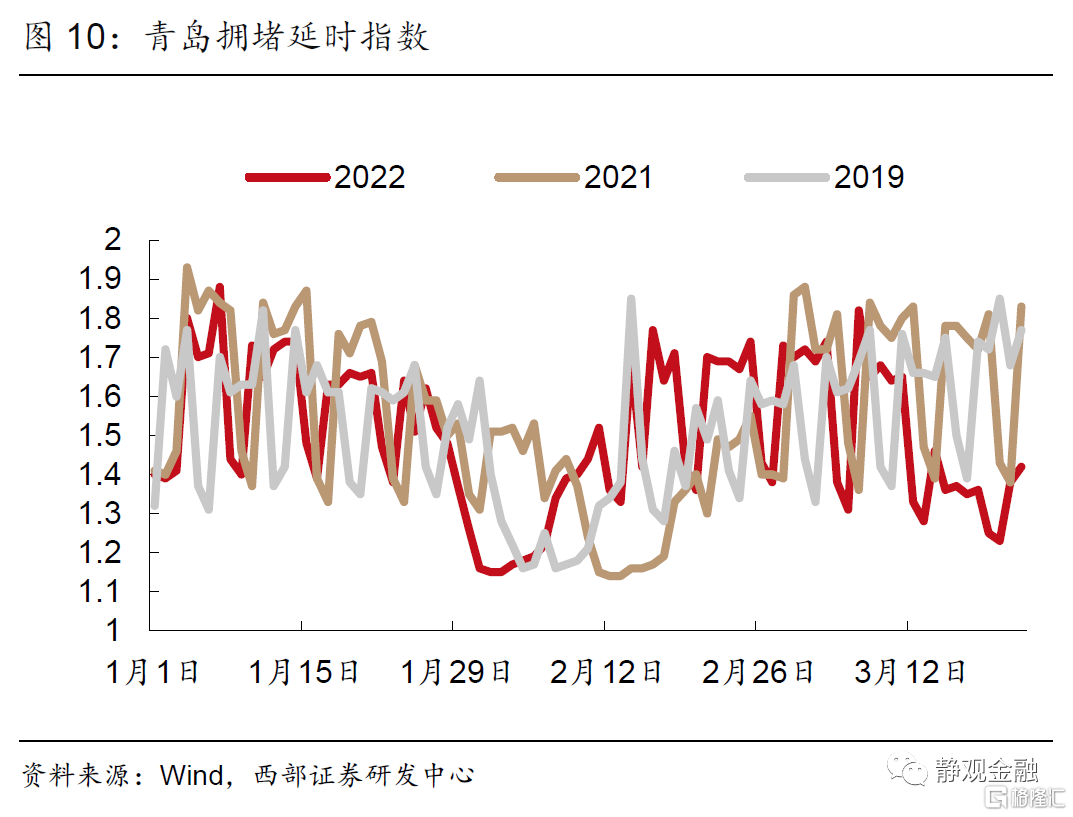

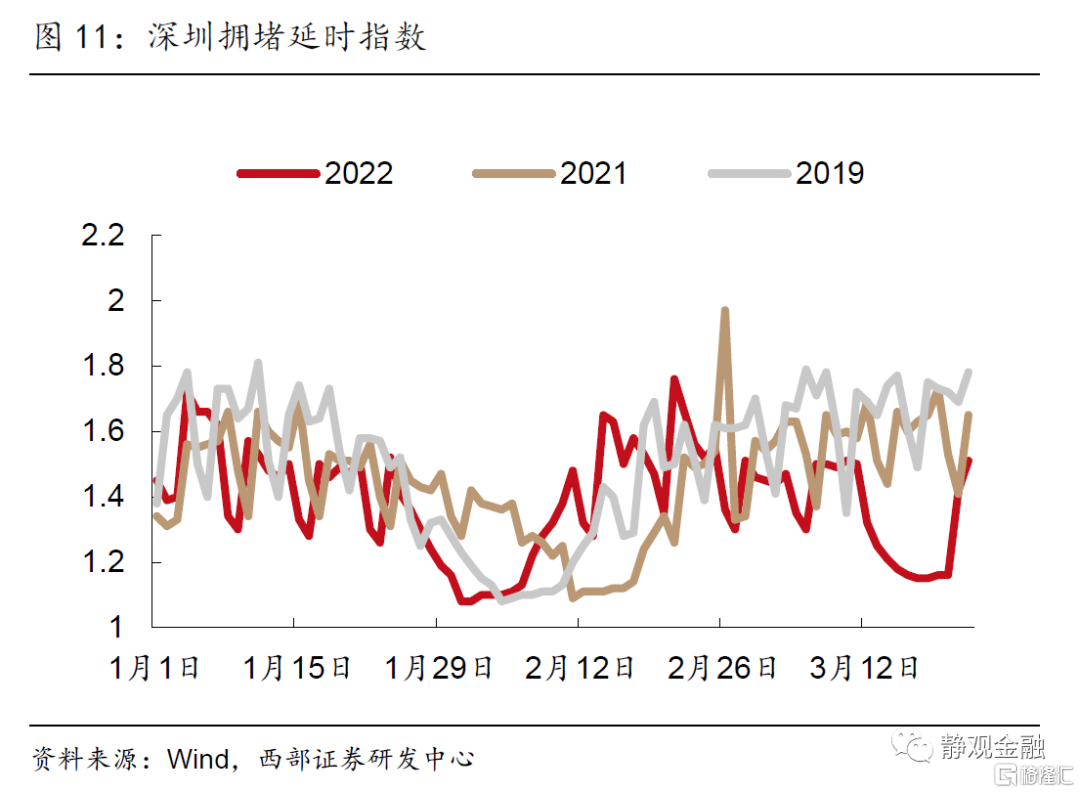

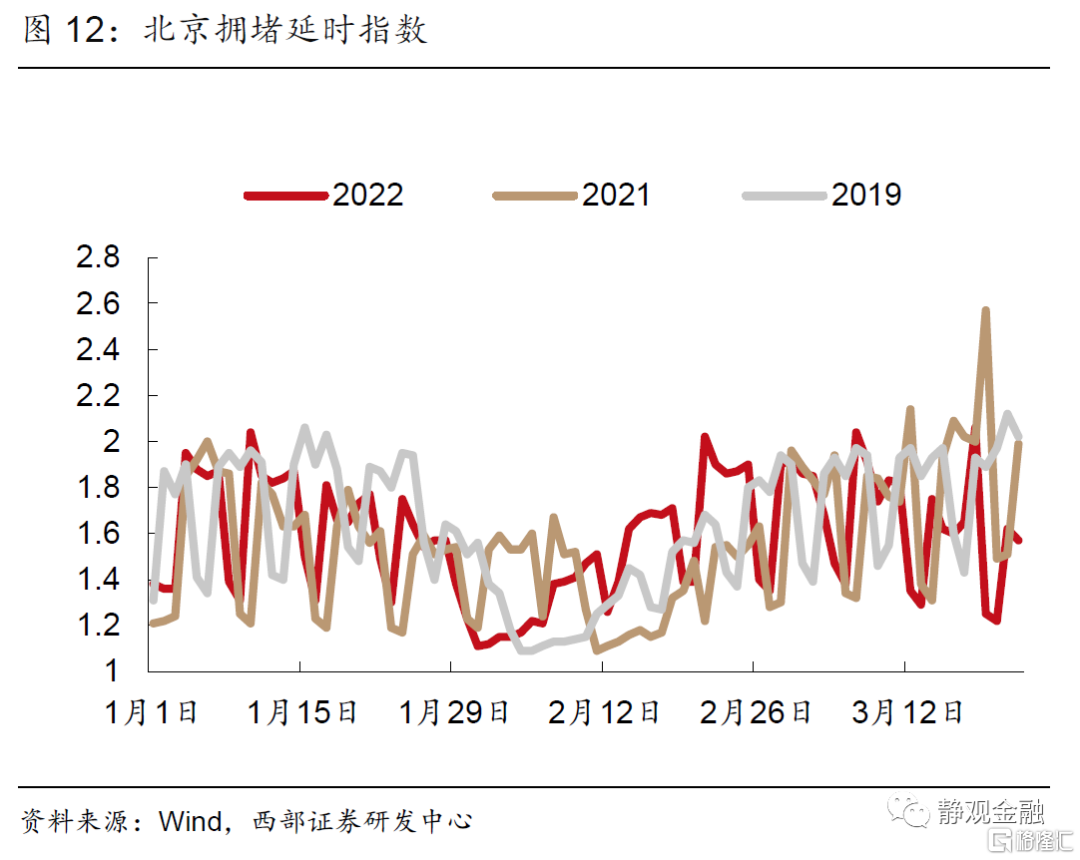

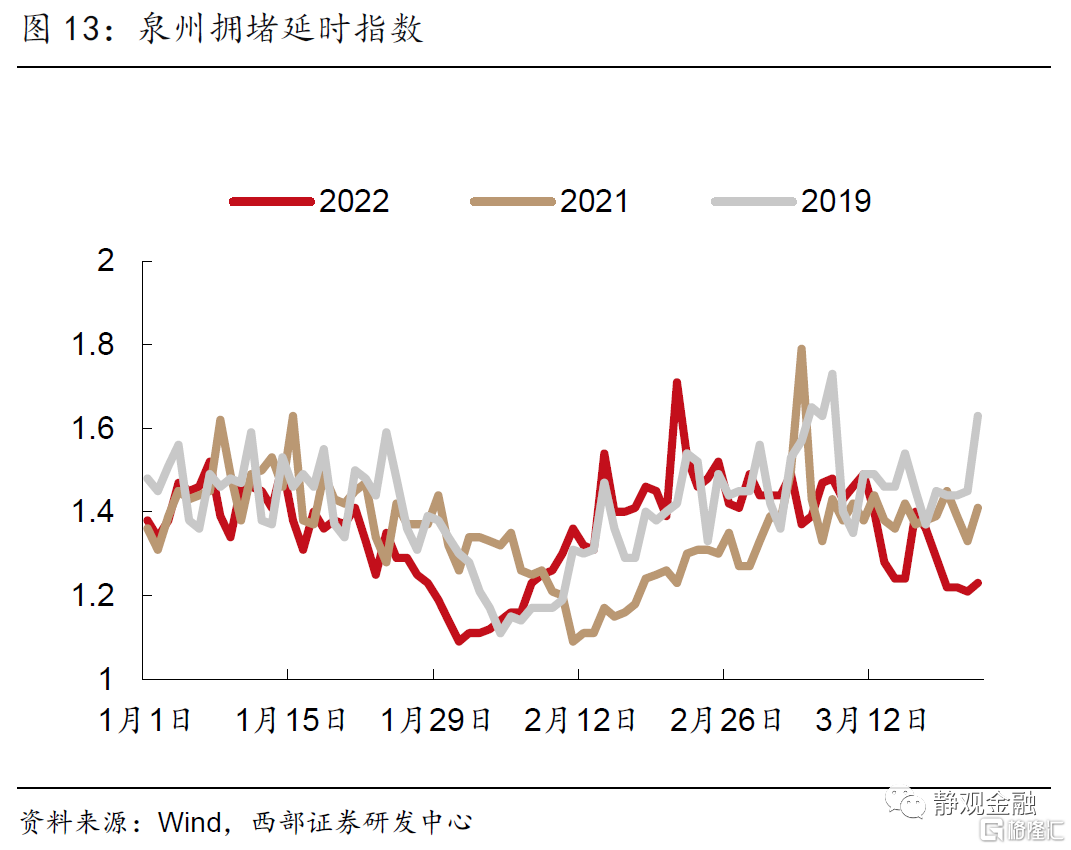

疫情影響下多個城市交通擁堵指數明顯下降。受本輪疫情影響較爲嚴重的城市3月以來擁堵情況均顯著低於2021年、2019年同期。將今年3月以來的擁堵延時指數平均值與2021、2019兩年同期均值進行對比可得,在本輪疫情中市內交通運輸受影響最嚴重的城市依次爲長春(-23.04%)、上海(-17.61%)、廊坊(-17.48%)、深圳(-16.90%)、青島(-10.31%)。

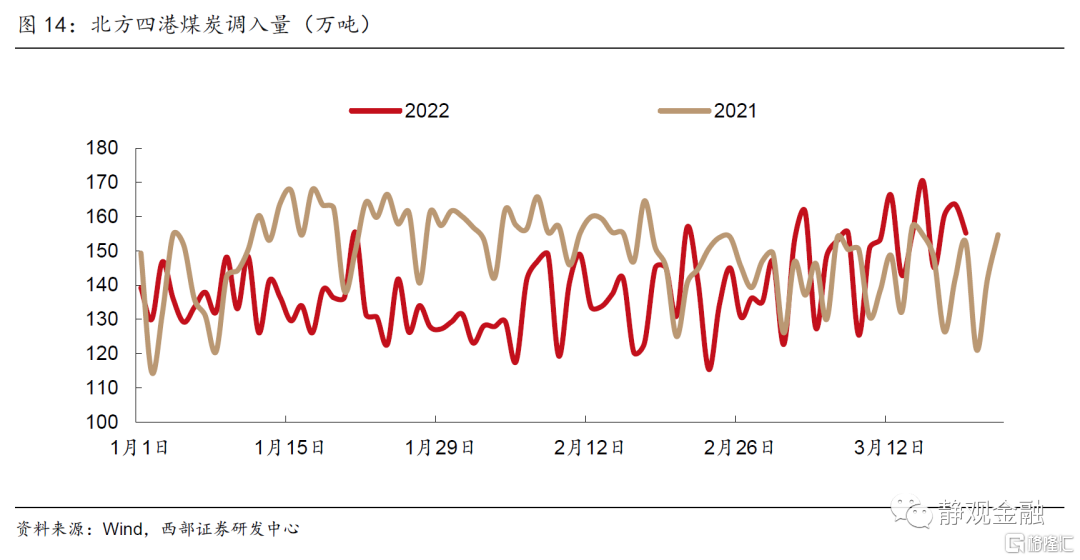

北方四港煤炭調入量未有明顯變化。從北方四港煤炭調入量上來看,疫情對煤炭港口運輸的影響並不顯著。今年3月以來北方四港合計鐵路調入量同比增長5%,我們認爲或與國家進一步落實保供穩價工作有關。

疫情或放大物流行業存在的結構性問題。1)常態化防控政策會增加物流企業經營的成本壓力。在“動態清零”政策未發生變化的情況下,常態化疫情防控成本必然會推高物流企業經營成本。據中國物流與採購聯合會披露數據,2021年1-11月,我國重點物流企業物流業務成本增長33.0%,連續多月保持高位增長。2)疫情影響下勞動力結構性缺口放大。受疫情防控等因素的影響,近年來物流一線員工面臨短缺情況。根據營商調查報告顯示,有40.3%的企業表示物流基層操作員工方面在用工緊張。疫情影響下,物流行業的結構性失業問題或將繼續存在。

正文

本輪疫情暴發以來,多地防控措施升級,居民出行和貨物流通都受到了一定影響,我們嘗試從高頻數據角度觀察疫情對交通運輸和物流行業的影響程度。

一、3月公路物流同比回落顯著,疫情嚴重省份降幅較大

貨運週轉情況通常可以反映整體的經濟活躍度,我們可以通過整車貨運流量指數來判斷3月以來貨物流通受疫情影響的程度。截至 21日,全國3月整車貨運流量指數日均值爲115.5,同比增長2.6%,較1-2月6.2%的增速大幅回落,顯示疫情對貨運量的影響較爲明顯。

從分省數據來看,3月吉林、河北等等受疫情影響較爲嚴重省份整車貨運流量指數同比回落幅度較大。其中,河北由1-2月的41.9%下降至3月的25.8%,吉林由1-2月的4.6%下降至3月的-4.0%。和全國整車貨運流量指數做差,3月吉林、河北等疫情較爲嚴重省份該指標降幅更爲明顯,具體如圖2所示。

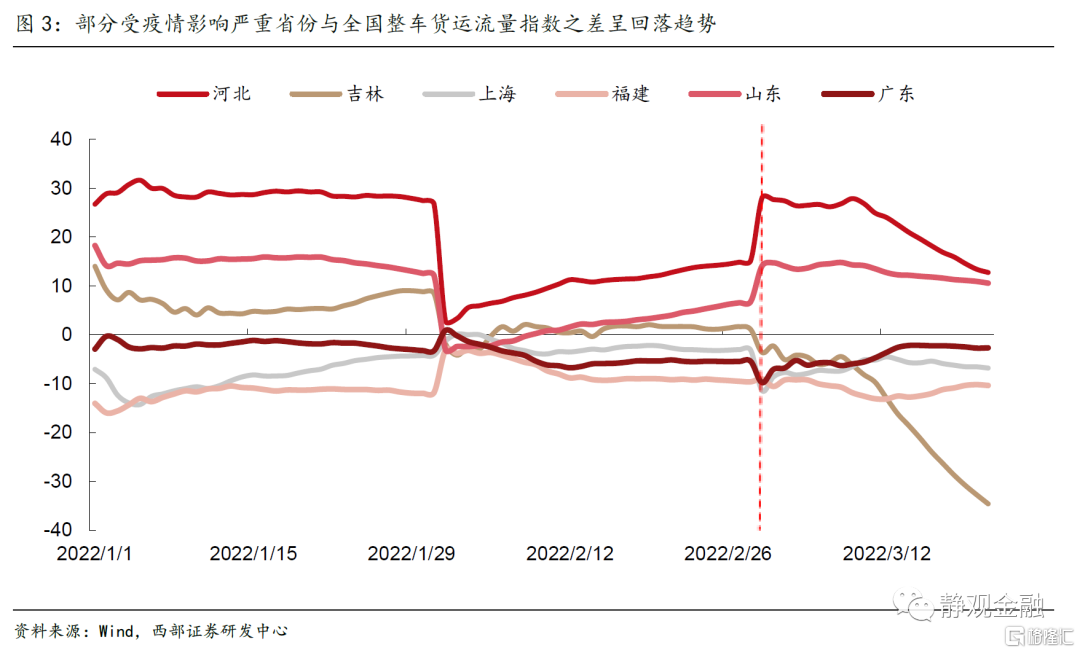

此外,從部分受疫情影響嚴重省份與全國整車貨運流量指數之差的趨勢變化也可以看出,該指標在經歷2月短暫的緩慢回升之後,隨着3月疫情在全國的逐步擴散,開始掉頭向下,這一點在本輪新增確診病例數最多的吉林省體現得尤爲明顯。

二、貨物樞紐吞吐量增速明顯放緩

疫情及由此帶來的管控措施,會阻滯貨物的跨區域流通,延緩貨物交付時間,這一點在貨物樞紐體現得比較明顯。我們可以觀察到,截至21日,3月全國主要公共物流園區的吞吐量指數日均值爲105.9,同比下降14.9%,較1-2月同比增速回落4.6個百分點;3月主要快遞企業分撥中心的吞吐量指數日均值爲99.8,同比下降14.8%,降幅較1-2月擴大5.1個百分點。

三、疫情影響下多個城市交通擁堵指數明顯下降

交通運輸方面來看,城市擁堵延時指數爲城市居民平均一次出行實際旅行時間與自由狀態下旅行時間的比值,能夠用來觀測城市擁堵情況。由下圖可知,受本輪疫情影響較爲嚴重的城市3月以來擁堵情況均顯著低於2021年、2019年同期。將今年3月以來的擁堵延時指數平均值與2021、2019兩年同期均值進行對比可得,在本輪疫情中市內交通運輸受影響最嚴重的城市依次爲長春(-23.04%)、上海(-17.61%)、廊坊(-17.48%)、深圳(-16.90%)、青島(-10.31%)。

四、北方四港煤炭調入量未有明顯變化

煤炭主要是發電及鍊鋼的重要原材料,重點港口煤炭的調入量一定程度上可以反映工業需求及物流景氣的變化情況。從北方四港煤炭調入量來看,疫情對煤炭港口運輸的影響並不顯著。今年3月以來(截至19日),北方四港合計鐵路調入量爲2856.6萬噸,去年同期爲2720.5萬噸,同比增長5%,而1-2月同比爲-11.05%。

3月以來煤炭調入量不降反增我們認爲或與國家進一步落實保供穩價工作有關。在當前多重因素影響導致國際能源供應形勢更加嚴峻複雜的情況下,發改委近期多次召開煤電油氣運保障工作會議,隨着各項穩產增產措施的持續推進,2月中下旬以來全國煤炭日產量持續保持在1200萬噸以上,產量維持高位助推煤炭市場供應持續增加,港口煤炭場存水平進一步提升。3月9日發改委表示,下一步在持續完善穩產保供政策的基礎上,優質先進煤炭產能將得到進一步釋放,煤炭產量有望長期保持高位並逐步增加。

五、疫情或放大物流行業存在的結構性問題

總體來看,疫情對交通運輸和物流業的影響體現得較爲明顯。2020年,按照可比價格計算,我國全社會物流總額同比增速僅爲3.5%,在疫情影響下,較2019年的5.9%的增速出現一定幅度的回落。2021年,我國物流需求規模再創新高,社會物流總額增速恢復至正常年份平均水平,兩年平均增長6.2%。但2022年疫情再起,或將加劇物流行業存在的結構性問題:

1)常態化防控政策會增加物流企業經營的成本壓力。在“動態清零”政策未發生變化的情況下,常態化疫情防控成本必然會推高物流企業經營成本。據中國物流與採購聯合會披露數據,2021年1-11月,我國重點物流企業物流業務成本增長33.0%,連續多月保持高位增長。營商調查企業顯示,有超過7成的物流企業平均賬期超過1個月,週轉效率連續兩年有所下降。

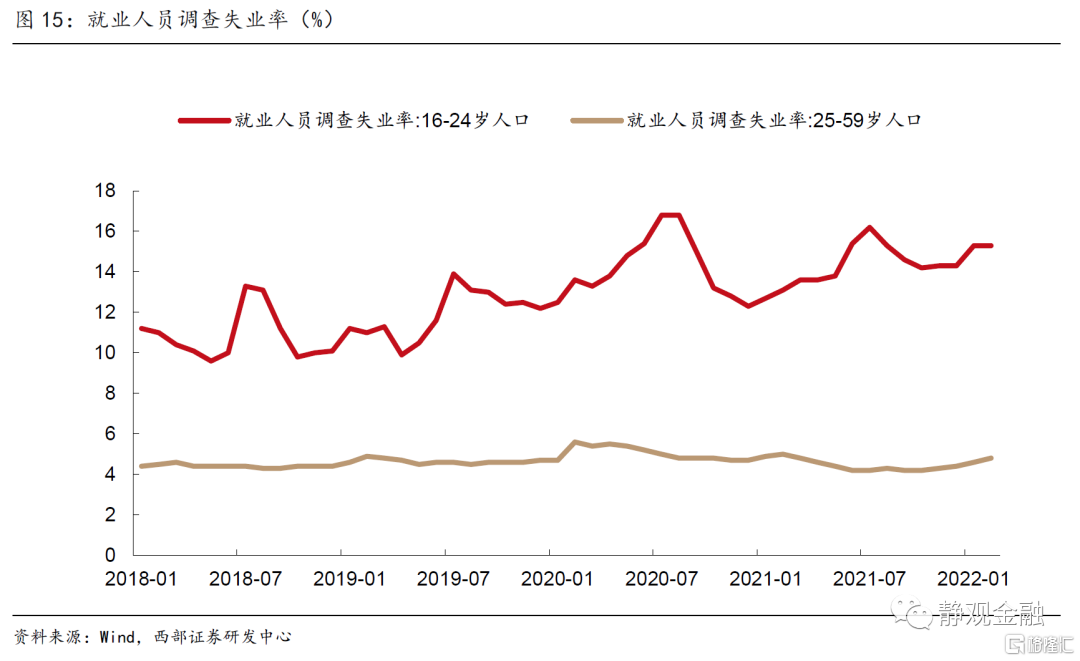

2)疫情影響下勞動力結構性缺口放大。受疫情防控等因素的影響,近年來物流一線員工面臨短缺情況。根據營商調查報告顯示,有40.3%的企業表示物流基層操作員工方面在用工緊張。勞動密集型的物流行業,快遞員、貨車司機、船員等領域工存在普遍短缺,儘管上述領域用工工資不斷上漲,但仍然面臨供應不足[1]。從城鎮調查失業率數據也可以看出,疫情之後,16-24歲人口失業率始終未能恢復到疫情前水平,而這一年齡段的羣體是物流行業就業的主力軍。疫情影響下,物流行業的結構性失業問題或將繼續存在。

[1] http://www.chinawuliu.com.cn/xsyj/202202/09/570357.shtml

風險提示

(一)國內疫情超預期

(二)穩增長政策力度及效果不及預期

More Content