本文來自格隆匯專欄:興業研究,作者:付曉芸、郭嘉沂

2022年2月21日起,俄烏衝突不斷升級,已演變成局部戰爭。歐美對俄羅斯的制裁也不斷加碼。3月1日,歐盟各國代表同意將7家俄羅斯銀行排除在SWIFT系統之外,並且很有可能進一步加大制裁範圍。3月4日,美國商務部工業與安全局針對俄羅斯實施了兩項新的制裁措施,對俄羅斯的煉油行業實施出口管制,並以“支持俄羅斯軍事活動”爲由將10個國家的91個實體列入商務部的出口管制實體清單中。作爲全球能源和農產品出口大國,俄羅斯被制裁引發了全球原油和農產品價格飆升。

一、俄羅斯出口結構

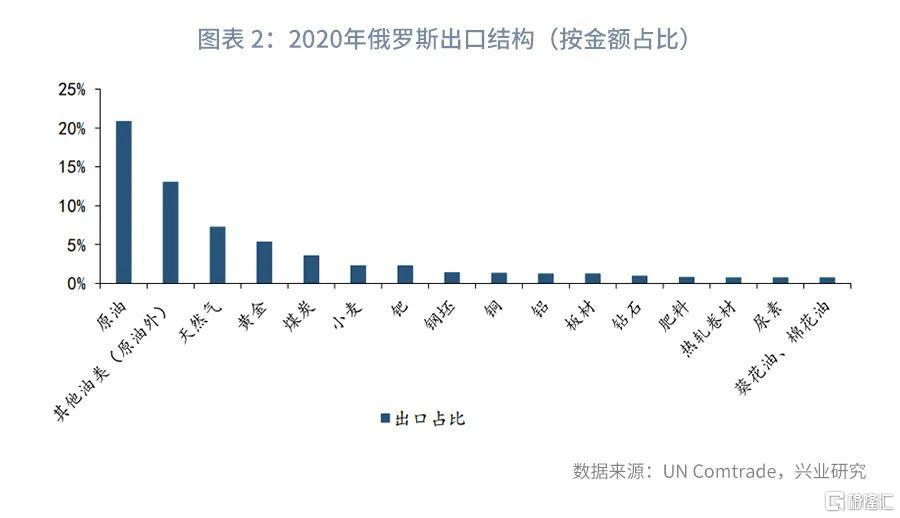

從俄羅斯自身出口結構看,能源產品佔據其出口最大比重。原油、其他油種、天然氣以及煤炭出口金額佔其2020年所有產品出口金額比例分別爲20.83%、13.02%、7.25%和3.56%,能源類品種出口佔比合計達到44.66%。其餘商品出口中,小麥出口金額佔比2.27%、黃金5.32%、鈀2.25%、鋁1.21%、銅1.33%、鎳0.87%。

3月1日,歐盟各國代表同意將7家俄羅斯銀行排除在SWIFT系統之外,包括VTB Bank PJSC、Bank Rossiya、Bank Otkritie、Novikombank、Promsvyazbank PJSC、Sovcombank PJSC和VEB.RF,但其中沒有該國最大銀行聯邦儲蓄銀行(Sberbank PJSC)和俄羅斯天然氣工業銀行(Gazprombank)。

VTB持有俄羅斯近20%的銀行資產並且是該國商品貿易最大參與者。制裁影響下,俄羅斯的大宗商品貿易理論上可能遷移到其他不受SWIFT制裁的銀行,但這需要時間。實際上,鑑於未來制裁措施和力度的不確定性,2月底開始很多公司已經因爲這些不確定性而規避與俄羅斯開展業務,俄羅斯主要能源和農產品的出口多數陷於停滯狀態。3月4日,美國商務部工業與安全局針對俄羅斯實施了兩項新的制裁措施,對俄羅斯的煉油行業實施出口管制,並以“支持俄羅斯軍事活動”爲由將10個國家的91個實體列入商務部的出口管制實體清單中,這將進一步加劇俄羅斯商品出口的難度。

二、俄羅斯大宗商品出口佔全球比重

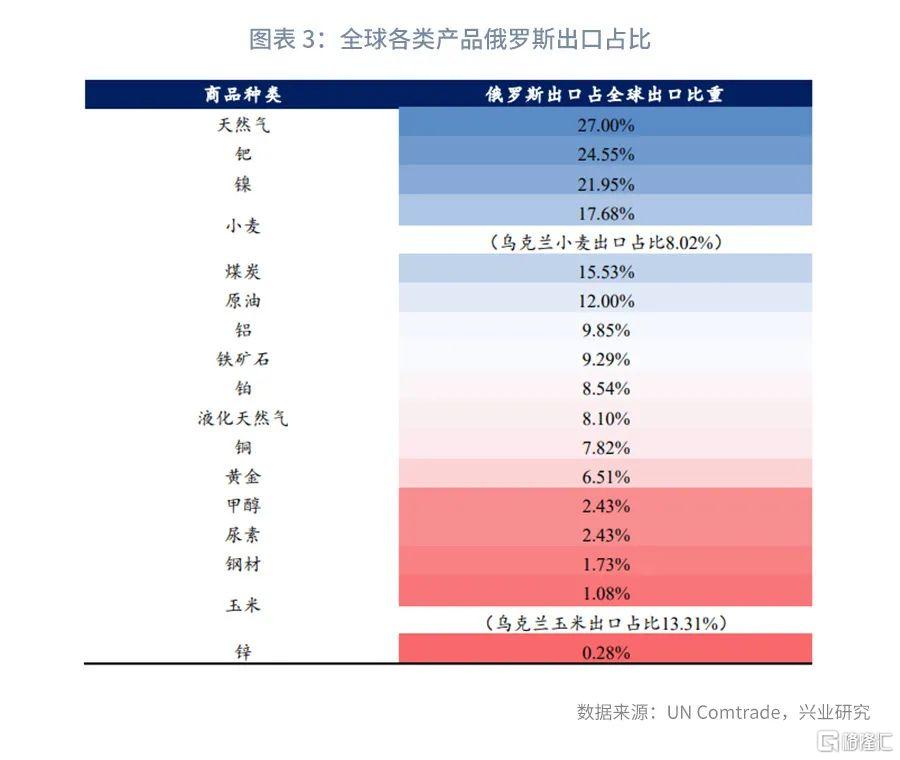

我們統計了俄羅斯能源、農產品和金屬等共19種大宗商品出口金額佔全球出口的比重。能源類商品中,天然氣、液化天然氣俄羅斯出口佔全球出口比重分別達到27%和8.1%,原油出口佔比12%,煤炭出口佔比也超過了15%;金屬中鈀、鎳和鋁佔比最高,分別達到24.55%、21.95%和9.85%;糧食中影響最大的是小麥和玉米(計入烏克蘭的影響),俄烏合計出口比重達到了25.7%和14.39%。

2.1 能源

2.1.1 原油

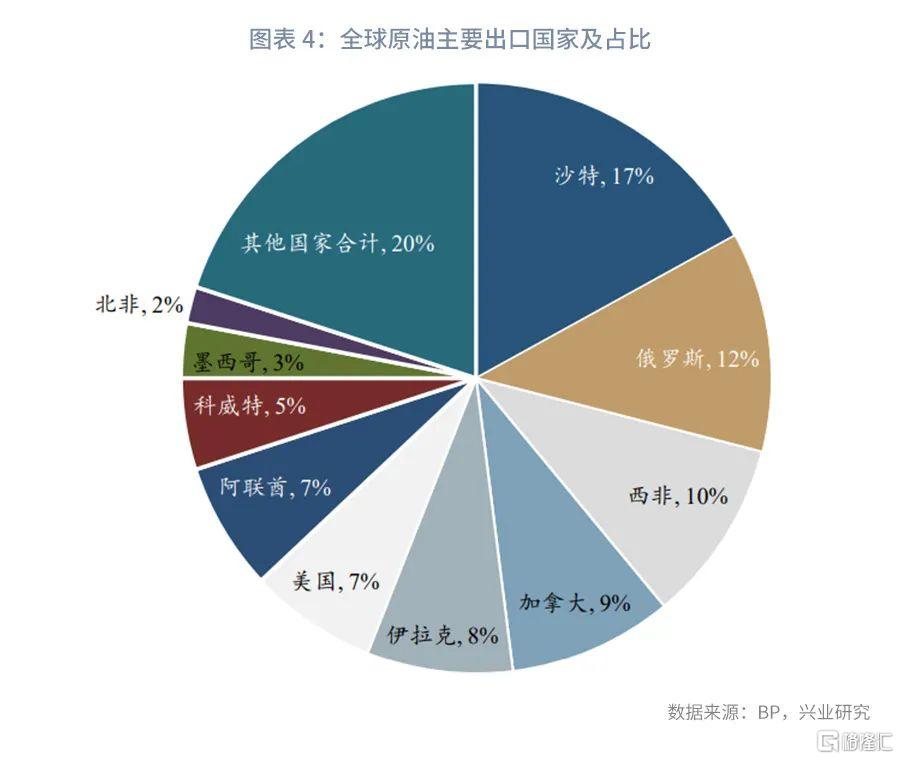

全球原油日產量超過1000萬桶/天的國家僅有美國、沙特以及俄羅斯三個。2020年俄羅斯原油佔比爲12%,僅次於沙特的17%。

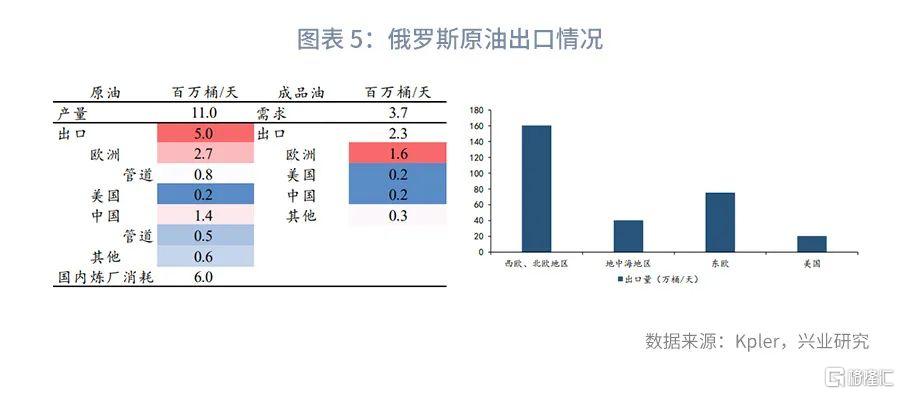

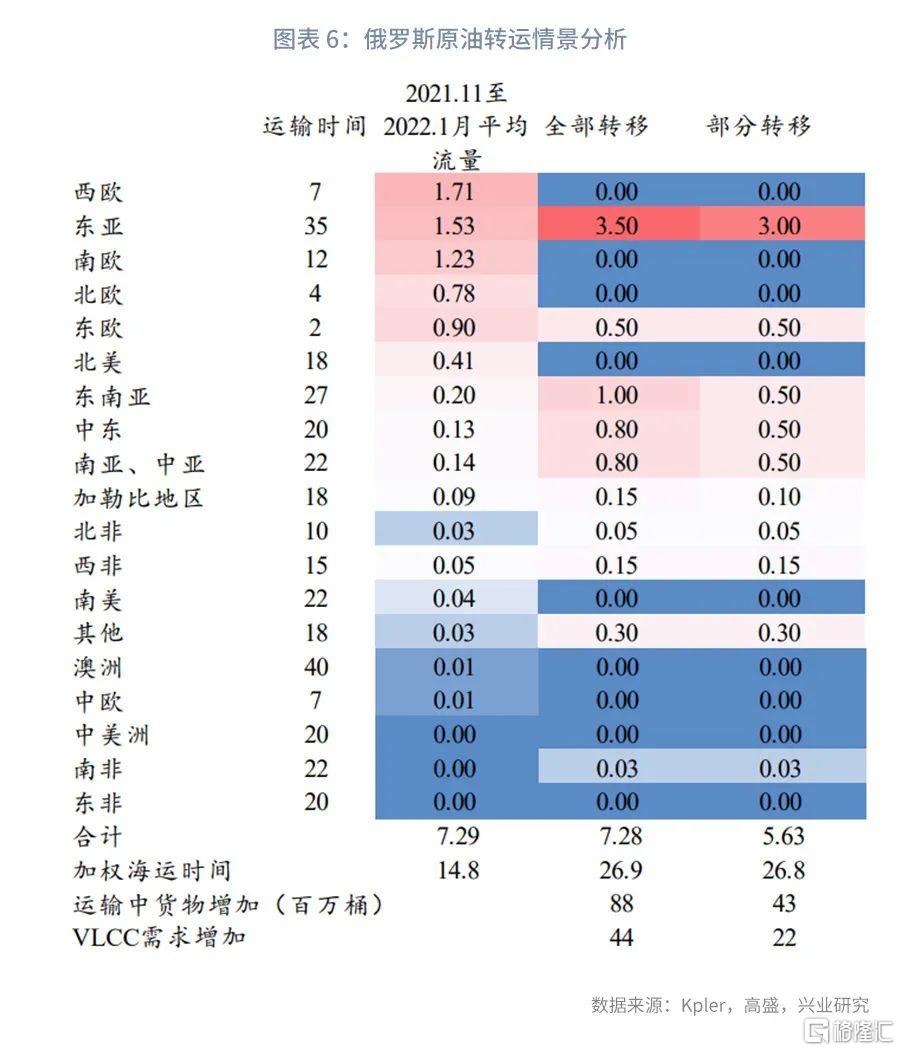

目前俄羅斯原油出口量平均爲500萬桶/天,這其中共向歐美出口290萬桶/天。具體包括:西北歐地區160萬桶/天、地中海地區40萬桶/天、東歐地區75萬桶/天以及美國20萬桶/天。這些出口中大約有一半通過Druzhba管道運輸,該管道北線運往白俄羅斯、波蘭和德國,南線通過烏克蘭運往捷克、斯洛伐克和匈牙利;另外一半將通過海路運往歐洲。俄羅斯在向東改道方面具有更大的靈活性。2021年,俄羅斯通過東西伯利亞太平洋(ESPO)管道系統和水路出口,向亞洲出口了約140萬桶/天的石油。

RBC評估,由於向東運輸石油能力有限,在俄羅斯減少向歐洲供應石油的情況下,每天可以再從歐洲轉移到中國100萬桶左右。根據Kpler的船運數據,高盛進行了兩種情形分析,一種是俄羅斯向歐美出口量後續能夠完全向亞非中東轉移,一種是俄羅斯向歐美出口量後續只能夠部分向亞非中東轉移。全部轉移情況下,加權海運時間相較於不轉運增加12.1天,這相當於減少了8800萬桶的可用原油庫存,同時對VLCC的需求增加也會加劇目前已經非常嚴重的運力不足問題。部分轉移情況下,加權海運時間同樣增加12天,減少4300可用原油庫存。

兩種情況下均顯示因爲轉運時間的增加,即使在歐美製裁之下俄羅斯原油出口能夠通過一定方式轉運至其餘地區,也會因爲轉運時間的增加而加劇原油市場的供給短缺以及運力緊張。目前國際買家對於俄羅斯能源出口全面規避,約有70%的俄羅斯原油出口找不到買家。

2.1.2 天然氣

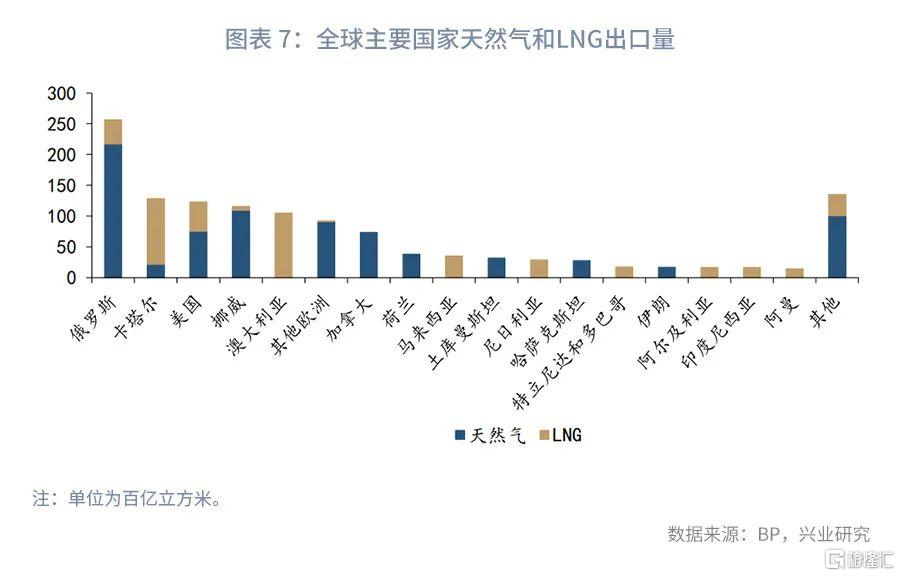

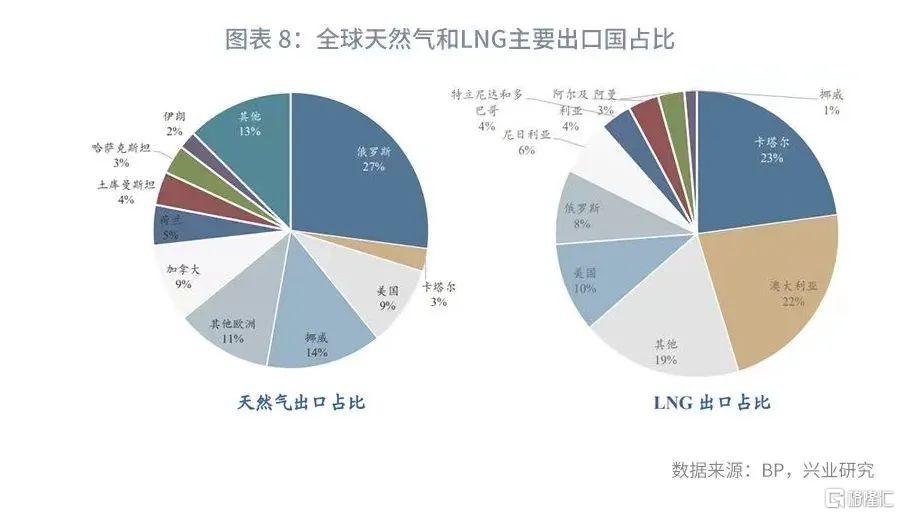

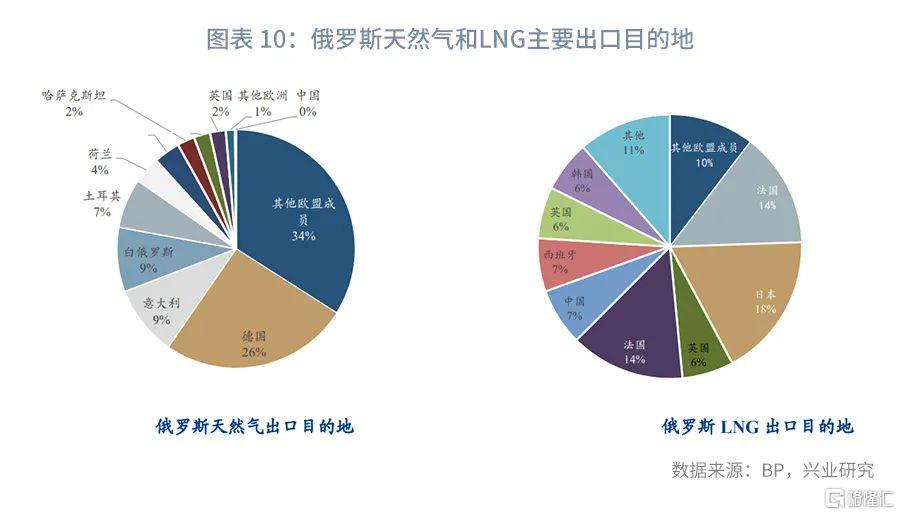

俄羅斯爲全球第一大天然氣出口國,2019年天然氣出口量2172億立方米,佔全球天然氣出口的27%。2019年俄羅斯出口液化天然氣(LNG)394億立方米,佔全球液化天然氣(LNG)出口量的8%,排名全球第四。

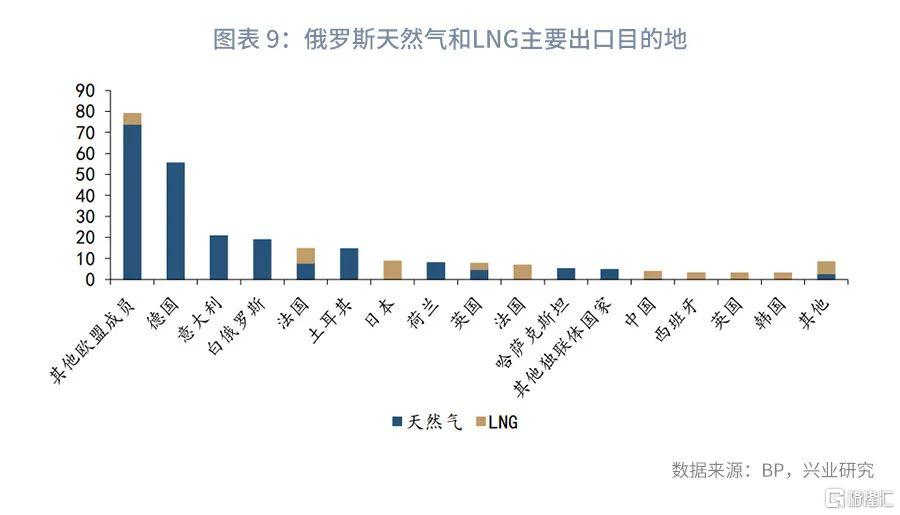

從出口區域來看,俄羅斯天然氣出口地中,歐盟國家佔比76.4%,年進口量1996億立方米;其次爲哈薩克斯坦和其餘前獨聯體國家;2019年中國進口俄羅斯天然氣3億立方米。俄羅斯液化天然氣(LNG)出口地中,歐盟國家佔比51.9%,年進口量205億立方米;其次爲亞太地區,2019年中國進口俄羅斯液化天然氣(LNG)34億立方米。隨着美國天然氣產量的持續過剩,美俄在歐盟天然氣市場的搶奪愈發緊張。

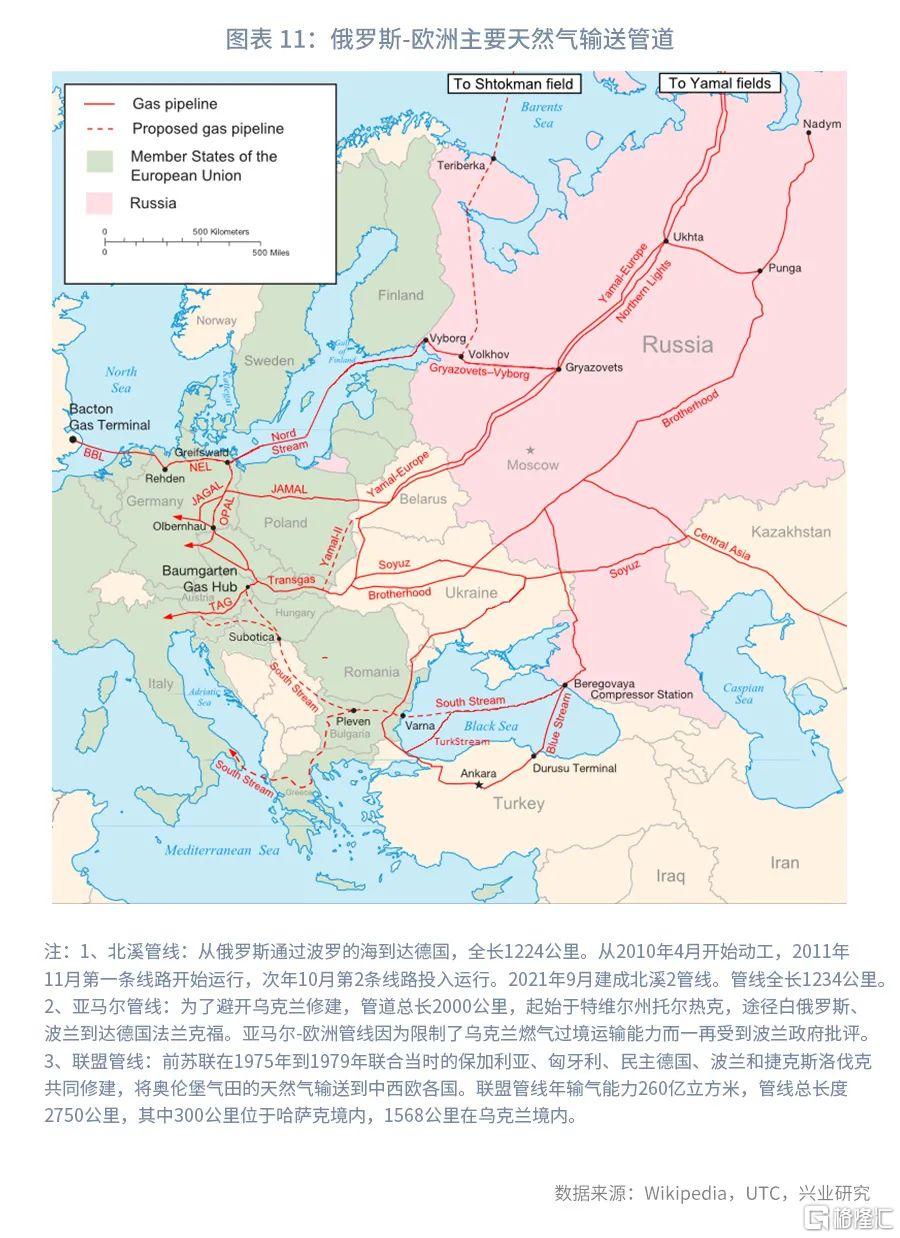

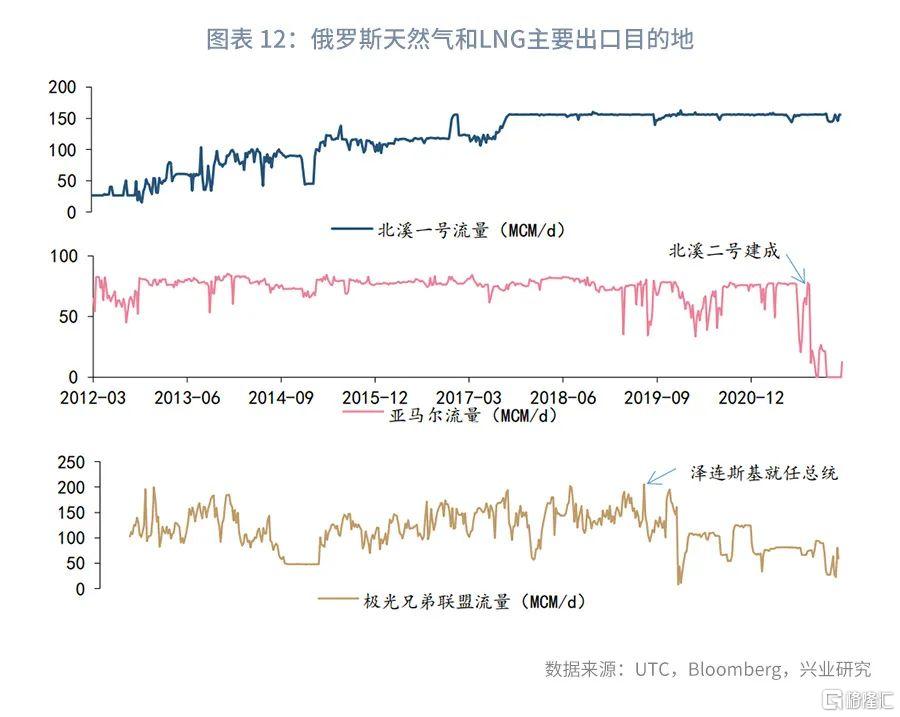

從俄羅斯歐盟幾條主要管道輸氣量來看,北溪一號輸送量2022年2月16日至22日短暫下降後,23日起恢復正常供氣量。亞馬爾管道流量在北溪二號建成後驟降,並於2021年12月21日至2022年2月24日期間停止供氣,25日是中斷3個月後首次恢復供氣(德國於2月22日宣佈停止北溪二號天然氣管道的審批程序)。而聯盟管線輸送量2019下半年後中樞下降,2月25日開始有明顯回升。這一時點凸顯了俄羅斯談判的誠意,不過隨着戰事演進3月3日開始這三條管道的輸氣量均有不同程度回落。

北溪二號的叫停極大破壞了歐洲本可以緩解的天然氣緊缺問題。美國一直致力於阻止北溪二號的建設,但是在默克爾任總理期間頂住各方壓力推近北溪二號。如果北溪二號投入運營,俄歐關係更加緊密,勢必會降低美國在歐洲大陸的影響力,而這是美國所不願意看到的。在北溪二號建成之前,在全力轉型至新能源的客觀條件並不具備的情況下,美國聯合歐洲減碳式推近新能源從某種意義上而言可以說是美國的陽謀,目前就是爲了降低歐洲對俄羅斯的依賴。在2021年9月北溪二號建成之後,美國更是不遺餘力阻止該項目投入運營,而這其中在2014年顏色革命之後親美的烏克蘭就是一個很好的切入點,天然氣的爭奪可以說是美國挑動俄烏之亂的一個很重要原因。另外一個原因就是伴隨2022開年之後歐洲利率轉正,2014年之後從歐洲流向美國購買美股、美債催生科技股牛市的套息資金有迴流跡象,而這是美國所不願意看到的。在此情況下,只有歐洲亂了,資本纔會再度迴流美國,美國目前高企的債務問題才能得到解決。

如果未來俄歐關係進一步惡化,使得管道氣輸送也被迫停止,這對於俄歐都是很大的打擊。因爲天然氣的出口需要管道設施的配套,即使俄羅斯的天然氣能夠轉運至其他國家也需要漫長的管道建設過程(北溪一號和二號從評估到建成都耗費十年,其中北溪一號建設週期五年,二號擴建週期三年),而液化天然氣的運輸則需要更多LNG船以及LNG生產設施的建造,這兩項的建設都耗資龐大,且建造週期長,目前俄羅斯只有三套設備在生產LNG。管道天然氣的轉運亦或是轉變爲LNG出口都不是一朝一夕可以做成的事情,天然氣是美國選定的美俄在歐洲爭奪的主要戰場。

2.2 農產品

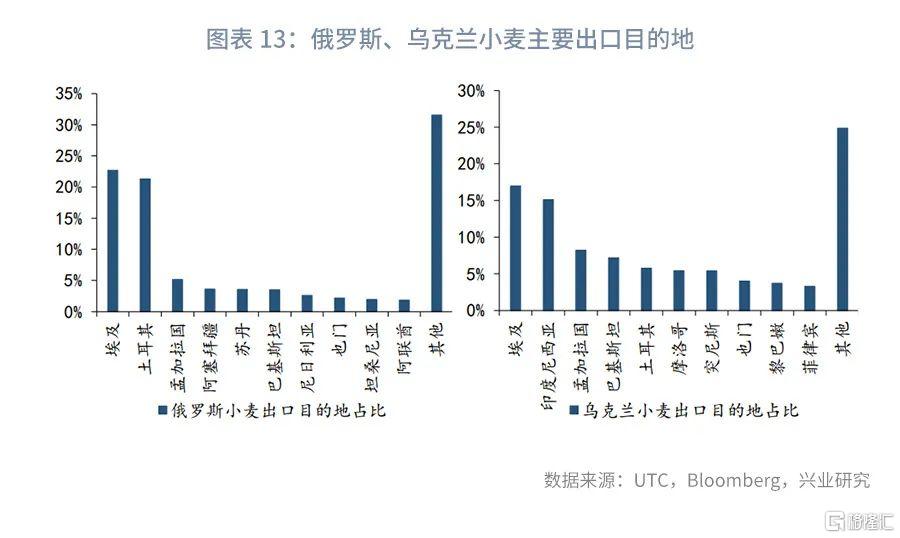

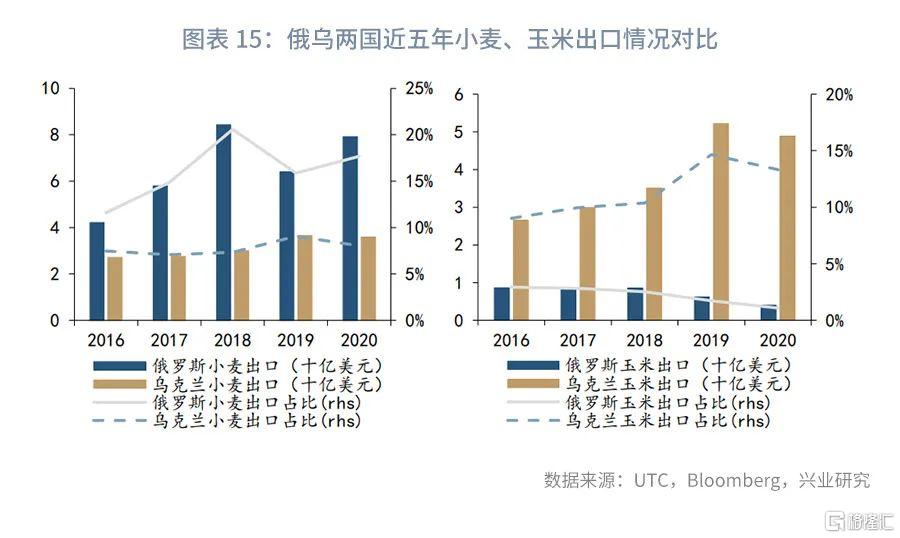

在農產品庫存極爲有限、疫情影響尚存的情況下,俄烏衝突加劇了農產品市場的看漲情緒。小麥出口方面,根據USDA數據,2020年俄羅斯和烏克蘭分別出口小麥3449萬公噸和2102萬公噸,俄烏兩國合計佔到全球小麥總出口量的28.63%。出口地來看,俄羅斯小麥出口目的地前兩位是埃及和土耳其,佔比分別爲22.69%和21.29%;烏克蘭小麥出口目的地前兩位是埃及和印度尼西亞,佔比分別爲16.98%和15.11%。總體來說,俄烏兩國小麥出口至亞非等新興經濟體居多,較少出口至歐美國家。

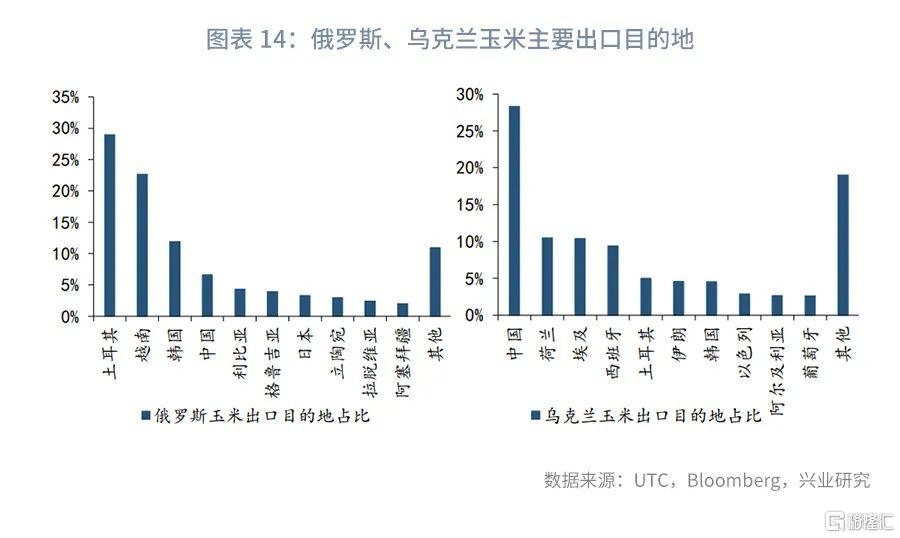

玉米出口方面,2020年俄羅斯和烏克蘭分別出口玉米407萬公噸和2893萬公噸,俄烏兩國合計佔到全球總出口的19.16%。具體來看,俄羅斯玉米出口目的地前兩位是土耳其和越南,佔比分別爲28.94%和22.67%;烏克蘭玉米出口目的地前兩位是中國和荷蘭,佔比分別爲28.31%和10.49%。和小麥不同,俄烏玉米出口歐洲國家更多,荷蘭、西班牙等國都多有出口。

俄烏戰爭可能會對俄烏兩國的農業生產造成很大影響。

小麥方面,俄羅斯和烏克蘭主要種植冬小麥,目前都處於生長期,長勢良好,但是受制於氮肥和天然氣成本高企,外加天氣乾燥,生產極大概率受到影響。此外,俄羅斯約有30%的作物是春季作物,這些作物主要集中在西伯利亞、烏拉爾和伏爾加地區,春小麥的播種一般集中在四五月份,但是由於俄羅斯衆多銀行被排除在SWIFT之外,金融制裁影響較大,農戶的投入和融資能力或受限制,當前俄羅斯盧布匯率也已經跌至歷史最低點,或將對俄羅斯春小麥種植造成極大的影響。

玉米方面,烏克蘭擁有全球25%的黑土,出口玉米比重達到全球出口量的17%。烏克蘭玉米種植主要集中在4月,由於化肥和燃料價格的飆漲,農戶對2022年的玉米種植前景已非常擔憂,而當下的戰亂則爲播種前景蒙上更大的陰影,如果戰亂持續,烏克蘭玉米的種植也必然將受到影響。另一方面,每年10月至次年5月是烏克蘭玉米重要的出口檔期,作爲重要的運輸樞紐,黑海港口一旦衝突升級,也有可能會對玉米出口造成嚴重的影響。

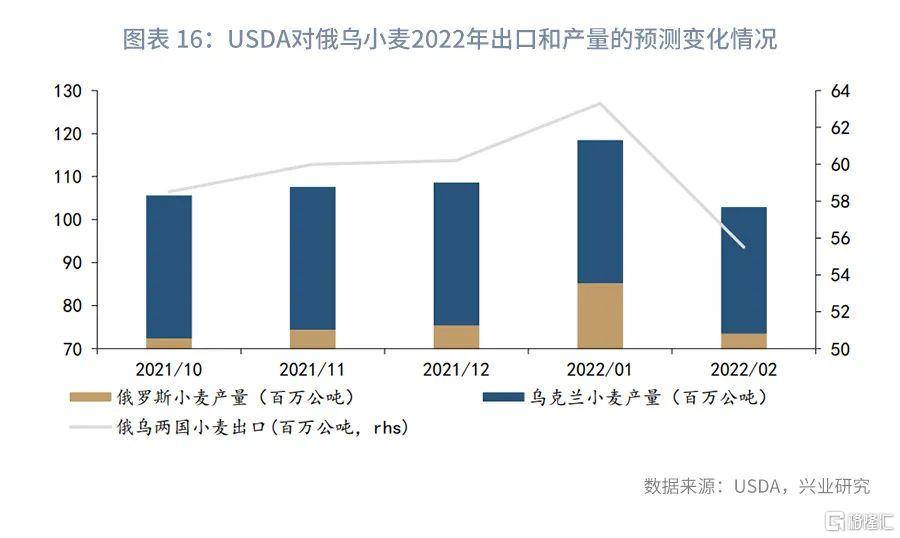

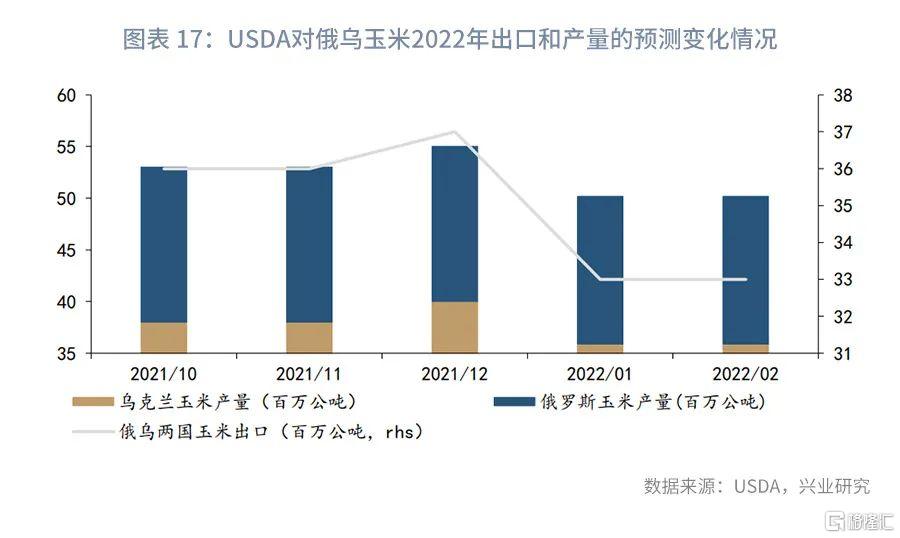

2022年1月和2月USDA對於2021/2022作物年度產量和出口量的月度預測中,烏克蘭和俄羅斯的小麥、玉米出口量和產量均較2021年時的預期明顯下調。而隨着俄烏衝突在2月的升級,以及有進入持久戰的跡象,俄烏小麥和玉米產量和出口量受到的影響或將更爲嚴重。

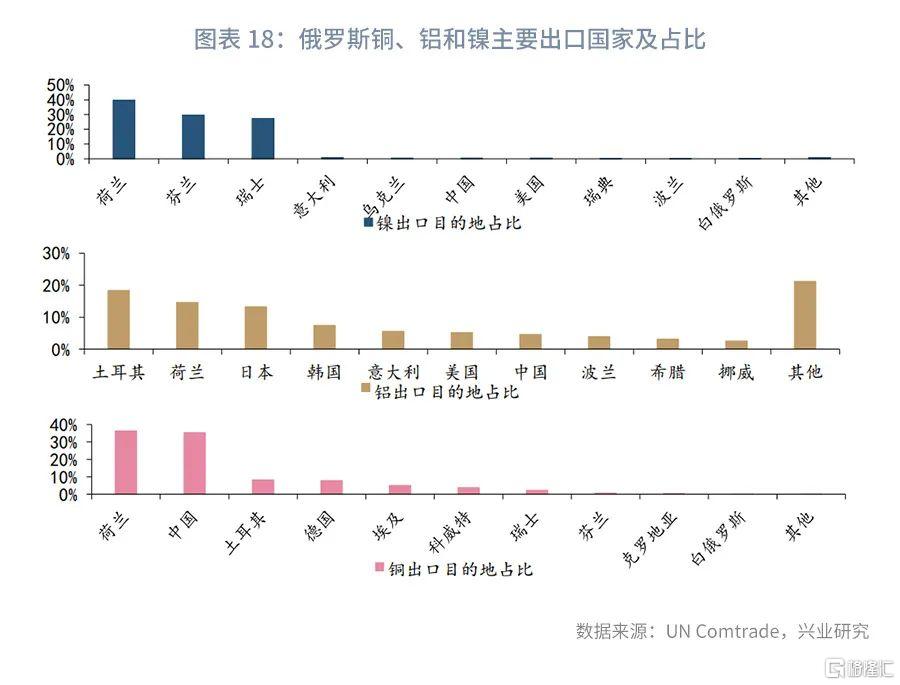

2.3 金屬

2020年俄羅斯鎳出口佔全球出口總金額的21.95%,主要運往歐洲和亞洲地區。具體來看,鎳出口前兩位是荷蘭和芬蘭,分別佔到39.65%和29.59%。中國僅佔0.3%。其他主要歐美國家中,包括德國、意大利以及美國等也都依賴於俄羅斯的鎳出口。俄烏衝突以來,雖然生產鎳的公司產量並未受很大影響,並表示會按照合同履行義務,但是一些託運人還是拒絕出口運輸俄羅斯生產的鎳。

2020年俄羅斯鋁出口佔全球出口總量的9.85%。和銅出口類似,俄羅斯的鋁也主要運往歐洲和亞洲地區,其中出口歐洲佔比接近50%。具體來看,鋁出口前兩位是土耳其和荷蘭,分別佔到18.39%和14.64%。歐洲其他主要國家,包括意大利、德國等也都依賴於俄羅斯的鋁出口。隨着俄烏衝突的愈演愈烈,俄羅斯對鋁的出口可能會做進一步調整,向中國運送更多鋁。目前中國依賴於俄羅斯的鋁進口較低,進口量僅爲俄羅斯出口量的4.61%,不過戰爭帶來的物流問題以及中國對俄羅斯鋁的接受程度都使鋁的全球調度存在不確定性。俄烏衝突以來,鋁產量受到很大威脅,中國以外最大的鋁生產商俄羅斯的PJSC公司目前面臨較大的生產壓力,因爲來自烏克蘭的氧化鋁生產商已經停止向其供應原料。

2020年,俄羅斯銅出口佔全球出口總量的7.82%。主要運往歐洲和亞洲地區,其中出口歐洲佔比超過60%。具體來看,俄羅斯銅出口前兩位是荷蘭和中國,分別佔到36.43%和35.44%,出口德國的比例也達到8%。

More Content