本文來自格隆匯專欄:廣發宏觀郭磊,作者:郭磊

過去兩年人民幣走勢整體偏強。美元兑人民幣匯率中間價2019年底為6.98,2021年底已至6.38,人民幣在2020年、2021年升值幅度分別為6.5%和2.3%。

以美元兑人民幣中間價的年末值來看,2016-2021年分別為6.94、6.53、6.86、6.98、6.52、6.38。即2017年升值,2018-2019年貶值;2020、2021年再度升值。

央行《2021年銀行間市場運行報吿》也強調2021年人民幣對美元匯率延續強勢,年末中間價和即期匯率分別較上年末升值2.3%和2.6%。

2020年的人民幣匯率強勢比較容易理解。一則中國經濟從全球經濟中率先修復,是唯一正增長的經濟體;二則美元全年貶值,其中任何一個因素都對應人民幣升值。

2020年中國實際GDP增長2.2%,是全球唯一實現正增長的經濟體。這一經濟表現有助於匯率的強勢。

2020年美元指數從年初的96.5回落至年末的89.9。美元貶值對應其他主要貨幣兑美元被動升值。

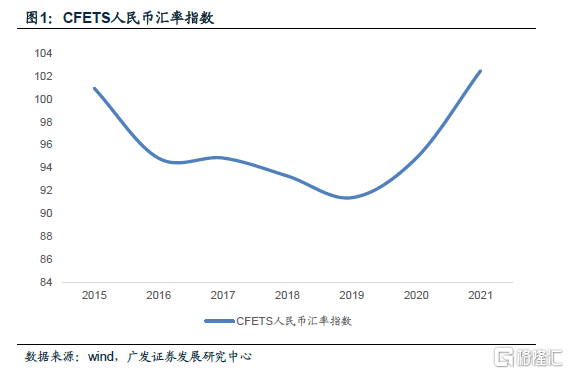

本篇中我們想要探討的主要是2021年。2021年人民幣對美元繼續升值2.3個點,對歐元和一籃子貨幣較2020年更強,全年對歐元升值達10.0%,CFETS人民幣匯率指數全年上行達7.6個點。

2021年依舊是一個人民幣匯率保持強勢的年份,雖然人民幣對美元的升值幅度要小於2020年;但人民幣對歐元全年升值達10.0%,是2015年升值幅度最大的一年;CFETS人民幣匯率指數全年上行7.6個點,是2015年底該指標發佈以來年度幅度的最大。

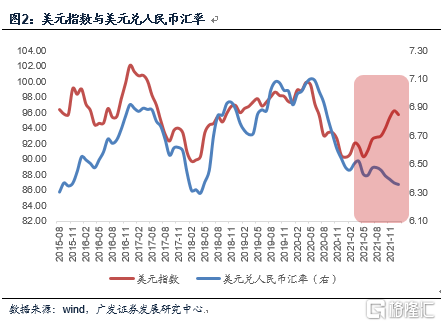

2021年的升值是美元貶值帶來的麼?不是。2021年美元也升值。2015年匯改以來美元指數與美元兑人民幣匯率幾乎每個時段都吻合,只有2021年明顯背離。

從2015年匯改以來的數據看,美元指數和美元兑人民幣匯率一直保持着較高的相關性。這顯示出人民幣匯率在合理均衡水平上基本穩定的特徵。但2021年兩個指標背離明顯,美元指數向上,美元兑人民幣匯率向下,這對應着美元升值,人民幣也升值。

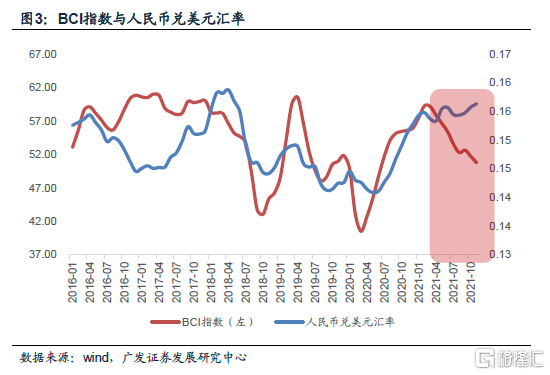

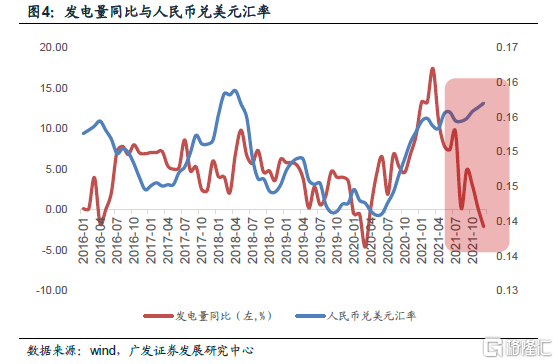

2021年的升值是短期增長相對優勢帶來的麼?不是。我們若以BCI指數、發電量增速當作經濟增長的影子指標,兩個指標在2018年以來的多數時段均與人民幣走勢基本吻合,但2021年背離明顯。

2015年匯改之後的第一個階段,人民幣匯率與BCI的相關度並不高,顯示出這一時段匯率波動存在其他定價因素的較大影響,比如跨境資金流動。但2018年起,BCI與人民幣匯率走勢的吻合度較高。

若用發電量當作經濟表現的另一個影子指標,結果也大致類似。2018-2020年中它一直保持着和人民幣匯率大趨勢上的相關性。

但2021年,兩個指標均與匯率走勢背離:BCI和發電量增速快速向下,但同期人民幣升值明顯。

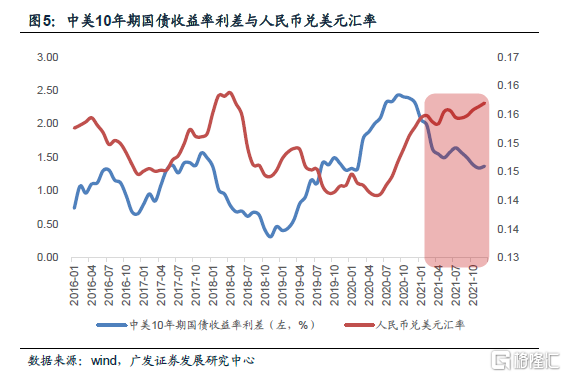

2021年的升值是中美利差帶來的麼?不是。2019年以來利差與人民幣匯率走勢整體相關度較差,2021年更幾乎是負相關。

中美利差邏輯上與人民幣匯率相關度較高;但從經驗走勢看,這種相關性在2019年之後破壞明顯。2021年幾乎是負相關:中美10年期國債收益率的利差單邊下降,但人民幣兑美元匯率升值。

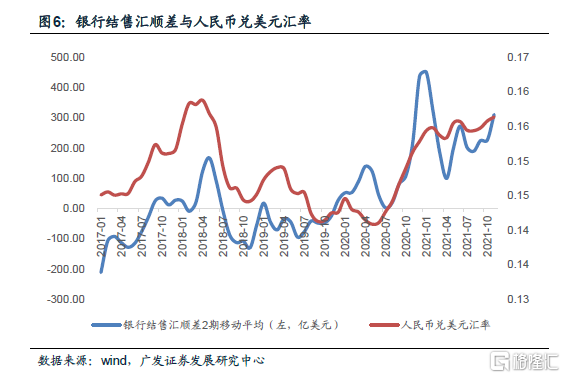

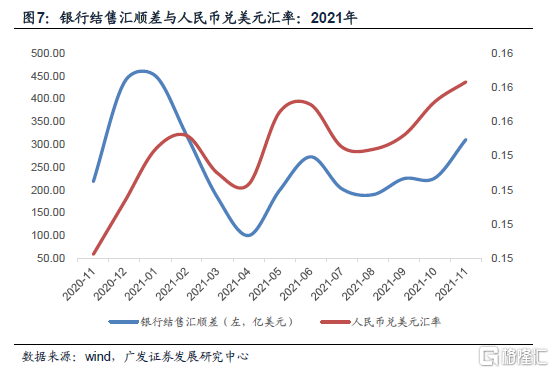

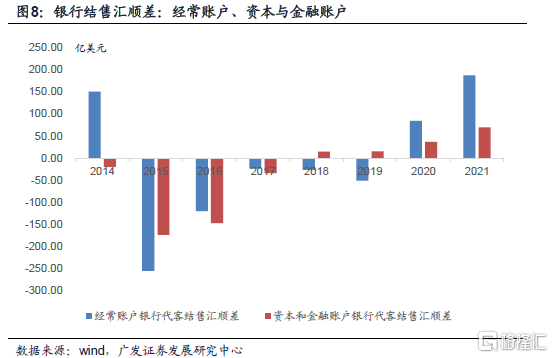

我們傾向於2021年的這輪人民幣升值主要是出口強勁、結匯需求旺盛帶來。一個典型的證據是如果我們以銀行代客結售匯順差為觀測指標,則其與人民幣匯率走勢保持着非常好的一致性,甚至年內每個拐點都吻合。作為銀行結售匯主要部分的“經常項目”結售匯順差月均的187億美元是2014年以來最高。此外,資本和金融項目也處於較高的順差狀態,2021年月均為69億美元,顯示出境外資本流入也對人民幣升值有一定助推。

首先,銀行代客結售匯順差與人民幣匯率保持着很好的相關性,包括在2021年。

其次,2021年銀行代客結售匯順差的月均值高達256億美元,是2014年以來最高,是2020年月均值的2.1倍。

再次,銀行代客結售匯順差的主力部分是經常賬户貢獻,經常賬户結售匯順差月均為187億美元。這一點顯然和2021年出口的強勢有關,2021年出口年度增速達29.9%。

最後,資本和金融項目也有一定貢獻,2021年月均為69億美元,超過之前高點的2007年。

如果進一步理解,前者是由於疫後全球供給的恢復慢於需求,以及中國全產業鏈的競爭優勢集中呈現所致;後者是因為疫後中國是少有的迅速控制住疫情擴散的國家,中國經濟和中國資產一定意義上具備“綠洲效應”所致。2022年這兩個效應依然存在,但相對力量上大概率有所下降,人民幣年度走勢可能會更為均衡。

為什麼經常賬户有超強的表現?在2020年6月《產業鏈較全的韌性:出口東邊不亮西邊亮》,我們關注到出口韌性問題:中國相對較全的產業鏈結構呈現出一定韌性,出口東邊不亮西邊亮。對疫情所帶來的場景消費品需求的低估,是這輪中國出口韌性被低估的原因之一。在2020年9月《出口產業鏈改善是當前至明年都值得關注的線索》中,我們進一步猜測2021年會“全球貿易共振”:一則隨着全球復工繼續,經濟活動和產業鏈互動仍在繼續改善;二則歐美進口在歷史偏低位,對應中國、韓國、越南等出口在偏低位;三則疫苗出來後全球經濟修復斜率大概率進一步抬升,可能會促全球貿易的共振。在2021年中期報吿《為正常化定價》中,我們進一步做出總結:疫後經濟有很多特點不一樣,一是全球經濟的共振性,200多個國家從疫情深度影響中逐步走出,歷史上可比情況很少;二是供給約束是逐步打開,而不是一次性打開,這意味着經濟修復更具有連續性;三是供給恢復速度慢於需求,對應存在供給缺口和價格問題;四是資源國、工業國、消費國走出疫情節奏不同。

簡單總結,中國這輪出口偏強,一則源於自身的全產業鏈優勢;二則源於疫後經濟的特徵,比如需求恢復具有共振性;供給恢復速度又慢於需求;供給約束是逐步打開而不是一次性打開。

為什麼資本和金融賬户也表現偏強?我們理解可能是因為疫後中國是少有的迅速控制住疫情擴散的國家,中國經濟和中國資產一定意義上具備“綠洲效應”所致,即產業和資產的不確定性更低。一個可以作為印證的現象是2021年FDI也表現偏強。中國2021年實際利用外資金額FDI為1734.8億美元,繼續創歷史新高,同比2020年增速達20.2%;而且這一高增速並不源於基數,2020年FDI並未因疫情形成過低基數,年度增速也在4.5%左右。

2022年這兩個效應依然存在,但力量上可能會有所淡化,對應人民幣會相對更為均衡。

核心假設風險:宏觀經濟變化超預期;外部環境變化超預期。

More Content