本文來自格隆匯專欄:半導體行業觀察

近日,海關總署公佈了2021年我國的進出口情況,其中關於集成電路部分的數據,受到了業內的關注。

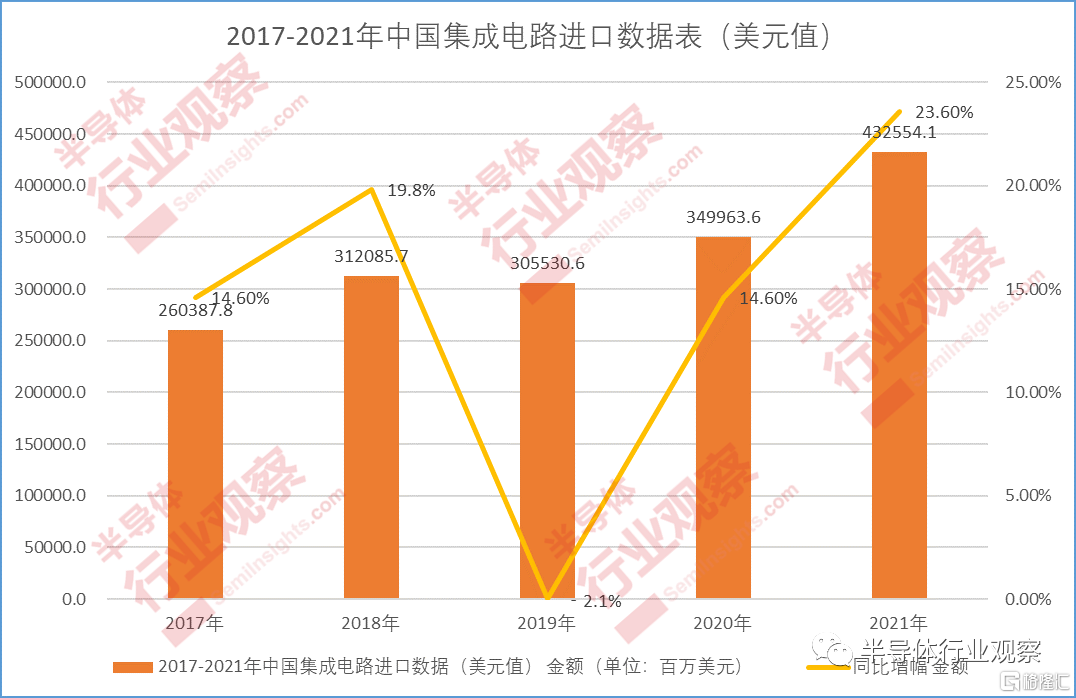

根據海關總署數據,2021年中國進口的芯片總量為6354.8億個,同期增長了16.9%,進口金額突破到了近4326億美元,同比增長23.6%,均創下歷史新高。

2017-2021年中國集成電路進出口數據(半導體行業觀察整理)

筆者根據海關數據,整理了2017-2021年近五年來中國集成電路的進出口數據。可以看到,近年來進出口額均呈現出高速增長的走勢,且2021年還在繼續加速。

我國集成電路進出口數據“背後”

2021年集成電路進口額為何會創下歷史新高且增速持續走高,這其中有多方面原因。

2017-2021年中國集成電路進口數據

(半導體行業觀察製圖)

一方面是因為不穩定的國際貿易關係,以及2020年底以來席捲全球的缺芯潮導致眾多的本土廠商開始囤貨,以前可能是隻囤一個月或一個季度,如今為了防止供應枯竭,有些廠商購買遠超過當下需要的產品,囤貨庫存達一年甚至更久,進而導致進口量增加。

另一方面是因為全球持續缺芯情況下,長期處於供不應求的狀態,導致芯片價格上漲,進而導致進口金額也隨之上漲。甚至有些芯片品類漲價幅度令人咂舌,據國內一家汽車電子廠商此前透露,“我們之前一直用海外大廠的MCU,也順利地完成了汽車電子產品的驗證試驗,不過受缺芯的影響,2021年我們 MCU 拿貨的價格漲了起碼有10 倍。”

時至今日,海外大廠車用MCU仍舊缺貨,導致汽車電子廠商MCU供給跟不上。近日,有自媒體整理了2022年第一季度半導體行業漲價情況。能看到,2022年第一季度共有19家企業宣佈漲價,晶圓代工行業共有5家企業宣佈漲價,漲幅大部分在10%以上。

此外,除了囤貨和芯片漲價之外,隨着中國向信息化和數字化全面轉型,5G、智能汽車、人工智能、物聯網等新興產業快速發展,也帶動了芯片需求量的上升。

在上面三種因素的作用下,催動了我國集成電路進口額的快速提升。

值得關注的是,在一片增長的趨勢中,2019年進口額卻一反常態。2019年中國集成電路進口金額約3055億美元,同比2018年下降-2.1%。筆者認為,一方面原因在於全球市場的不景氣,縱觀當時全球產業情況,在持續的全球貿易動盪和產品價格週期性等因素的綜合作用下,2019年全球集成電路銷售大幅下降至4121億美元,同比下降12%。

另一方面造成2019年中國集成電路進口額下滑的主要原因可能是受到了2019年美國將華為及國內多家科技廠商列入“實體名單”的影響,集成電路進口金額應聲下跌。

自從“中興事件”和華為被禁以來,美國對中國在半導體技術和產品方面的出口限制逐漸收緊,後續海康威視等在內的很多中國廠商都被列入美國政府的“實體清單”,這引起了國內電子和半導體產業的恐慌。與此同時,國內廠商開始尋求“國產替代”,原來壓根不考慮國產芯片的企業採購人員開始主動邀請國產IC設計公司參與其產品設計、工程測試,甚至量產供貨。

自此,“國產替代”熱潮開始在國內興起,為國內廠商的快速發展埋下了伏筆。

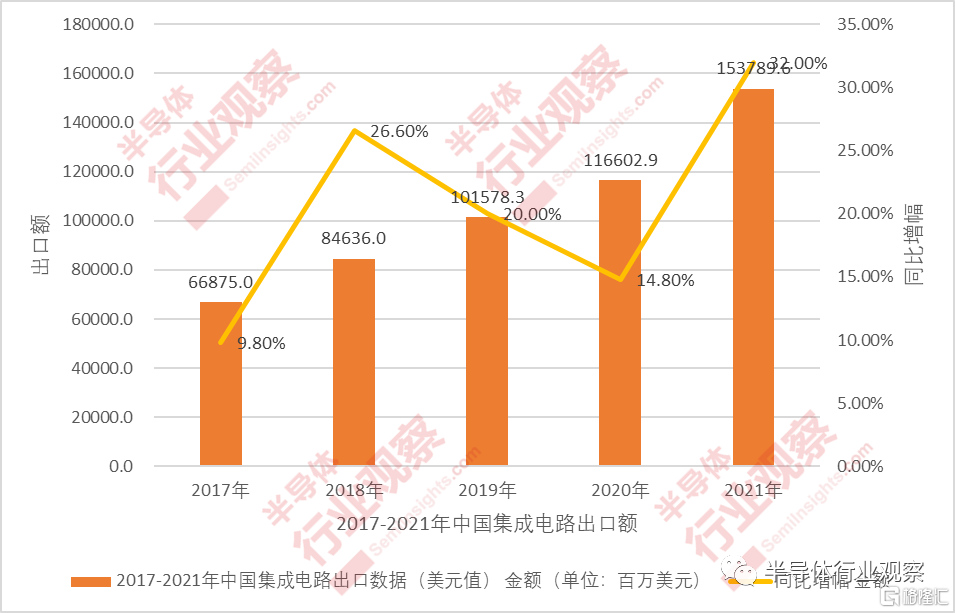

2017-2021年中國集成電路出口數據

(半導體行業觀察製圖)

再從集成電路的出口額和貿易差來看,根據上述數據計算,2019/2020/2021近三年的貿易逆差分別為2039.5/2333.6/2787.6億美元,呈增大趨勢。從中國集成電路貿易逆差體現出了我國依然對集成電路進口的高度依賴。

然而,如果繼續觀察其他幾組數據,也能看到該高度依賴的局面似乎也在慢慢得到改善。

這一點可以從集成電路進出口產品的單價以及增速對比上看出,2019年進口單價為0.69美元/個,出口平均單價為0.46美元/個,2019年中國集成電路進口單價是出口單價的1.5倍;而2021年這一差距縮小到了1.4倍以內,價格差距逐漸在縮小;另一方面也能看到,近年來我國集成電路出口額增速均高於進口增速;近日,國家統計局發佈的2021年經濟運營數據中也表明,我國集成電路產業在去年的產量達到了3594億塊,同比增加了33.3%。

這些數據和跡象都在證明我國集成電路整體實力在逐漸提升。美國半導體行業協會此前發佈的一份報吿預測,如果以目前的勢頭保持下去,到2024年,中國半導體行業佔全球銷售額的比例將從2020年的9%上升至17.4%,這將使中國成為僅次於美國和韓國的全球第三大芯片出口國。

對此,賽迪顧問副總裁李珂表示,集成電路作為高度國際化的產業,大進大出本屬於正常現象。但中國在該領域有如此巨大的貿易逆差,無疑反映出國內產業無論是規模上還是競爭力上,當前都還不能滿足龐大市場的需求。但同時也要看到,近年國內集成電路的出口增速始終高於進口增速,貿易逆差的相對規模在不斷減小,這也説明國內集成電路產業正在快速進步並逐步縮小供需差距。

國產芯片現狀與前景

當前中國大陸與歷史上日、韓、中國台灣半導體產業鏈轉移的背景類似,不僅有政策扶持,同時擁有巨大的下游需求,受益於國產替代、第三次半導體產業轉移兩大趨勢,中國芯片國產化替代產業前景廣闊。

經過多年的發展,我國在中低端半導體產品國產化替代方面走的較快,但是高端產品有待進一步的發展和提高。

在CPU方面,在英特爾和AMD對市場的長期壟斷下,以龍芯、兆芯、飛騰、鯤鵬等為代表的國產CPU厚積薄發,解決了國產處理器從無到有的問題,並且正在從可用向好用不斷進化。同時,信創市場率先向國產CPU提供市場支持,黨政軍信創市場開始採購國產CPU,幫助其產品改進和生態構建。

GPU方面,近來,國產GPU市場的火爆引起廣泛關注,多家國產GPU廠商相繼發佈產品進展的好消息,也有GPU廠商陸續獲得大筆融資,這説明國產GPU不僅受到了資本的大力支持,也切實在產品上取得了一定的突破。

芯動科技首款國產高性能服務器級GPU“風華1號”測試成功;景嘉微宣佈JM9系列已經完成流片、封裝、初步測試工作;壁仞科技首款通用GPU芯片BR100正式交付台積電生產;此外,天數智芯7納米GPGPU加速卡——“天垓100”已進入量產環節;登臨科技的Goldwasser系列產品商業化落地,應用於互聯網、智慧安防等領域;摩爾線程也發佈了國產全功能GPU等公司均有所突破。

總體來説,國產GPU和CPU類似,在信創、服務器類市場都已經得到應用,但是桌面端的應用還需要更好的優化。

MCU方面,國產MCU主要起步於消費電子,目前在消費電子等應用領域已逐步進行國產替代,國產消費級MCU正從價格上“拼殺”,以求“低價搶客”。傳統工控MCU領域向來是TI、ST、ADI和瑞薩電子等國際大廠的地盤,國內MCU廠商逐漸在這一細分市場佔據一席之地。

作為車輛控制的核心器件,MCU主要用於車身控制、駕駛控制、信息娛樂和駕駛輔助系統。汽車MCU是一個相對成熟的市場,競爭格局比較穩定。恩智浦、英飛凌、瑞薩、意法半導體和德州儀器長期以來一直佔據全球汽車MCU市場的前列。

在國內眾多MCU廠商中,也開始有廠商進入了汽車OEM廠商供應鏈,但他們的產品仍然侷限於簡單的控制應用,例如車窗、照明和冷卻系統,而在動力總成控制、智能座艙和ADAS等複雜應用中仍不多見。

存儲芯片領域,從中國存儲芯片行業競爭格局來看,市場主要由國外存儲芯片巨頭領導,但近年來國內廠商奮力追趕,已在部分領域實現突破,逐步縮小與國外原廠的差距。其中,兆易創新位列NOR Flash市場前三,長江存儲128層3D NAND存儲芯片,直接跳過96層來到128層,加速趕超國外廠商先進技術;國內的DRAM廠商長鑫存儲的內存顆粒已經使用上了長鑫的DRAM顆粒。綜合來看,隨着國內存儲廠商的發展和產品發佈,國內存儲產業生態得到極大的提升。

除了上述提到的一些國產芯片之外,國內廠商在AI、DPU、自動駕駛芯片等新興的領域正在大力投入,彙集了很多具有創新力和技術能力的企業,雖然這些公司暫時在國內還沒有形成市佔率,但未來有望在行業中取得領先地位。

在ICCAD2021大會上,魏少軍對我國設計業的發展質量進行分析時表示,經過多年的努力,特別是在核高基國家科技重大專項的支持下,我國的集成電路產品體系不斷豐富和完善,是全球最為完整的芯片產品體系之一。不僅在中低端芯片領域具備較強的競爭力,在高端芯片領域也擺脱了全面依賴國外產品的被動局面。國產集成電路產品涵蓋了數字、模擬、數模混合、射頻、功率、計算、存儲、接品等所有領域。中國集成電路產品的發展已經走過了從無到有的階段,正行進在從有到好和從好到優的大道上。

不難理解,“芯片”作為科技創新的基礎盤,實現國產替代勢在必行。但從目前行業發展現狀來看,國產芯片仍不足以完全滿足需求。國務院發佈的相關數據顯示,中國芯片自給率要在2025年達到70%,而2019年我國芯片自給率僅為30%左右。在進口保持高增長的同時,中國集成電路行業中上游對外依賴度高的問題仍然存在。

對此,北京國際工程諮詢有限公司高級經濟師、北京半導體行業協會副祕書長朱晶向媒體表示,至少在未來3-5年內,這種進口態勢仍會持續下去,但這並不意味着中國的國產替代沒有效果。

眾所周知,芯片產業的背後是一個繁瑣而複雜的供應鏈,從原材料到芯片設計、製造再到封裝,任何一個環節不達標,都會使得整個供應鏈中斷。我國近年來雖然突破了一些關鍵技術,但尚未完全突破,這也就導致了我國目前只能在某些環節上實現優化。朱晶表示,不同領域的“國產替代”有各自的時間窗口,芯片的本土化發展並非一蹴而就,下游企業需要一個試用和採納的過程,企業首先要保障終端供應,再逐步進行國產替代。

寫在最後

近年來,國家通過出台相應政策激勵和大基金對集成電路的資金支持,可以看到國家的重視力度和大力發展集成電路的決心,國產化替代的趨勢也會越來越強,行業的景氣度也會越來越高。

“2021年中國集成電路產量為3594億塊,同比增長33.3%”,這標誌着中國集成電路產量正在大幅加速。

在芯片長期短缺的情況下,中國正努力提高產量並推動集成電路產業的自給自足,產出的增長也表明中國保持與全球供應鏈一體化的努力正在取得成效。

儘管,當前中國半導體企業在全球舞台上仍是小角色。但正如上文所述,“芯片的本土化發展並非一蹴而就,下游企業需要一個試用和採納的過程,企業首先要保障終端供應,再逐步進行國產替代。”

More Content