本文來自:華泰證券宏觀研究,作者:華泰宏觀易峘團隊

摘要

截至1月19日,近兩週,英國新增確診有所回落——重症率也持續下降,作爲本輪O株疫情當中,感染人數最早開始快速上升的國家之一,其疫情邊際發展及緩和的節奏對其他國家或有一定參考價值。O株對全球的影響暫難斷言見頂,但由於其重症率較低,恐慌情緒較12月份有所好轉。英國開始計劃放寬國內疫情隔離管控措施,英國國內公路出行指標大幅反彈;美國、英國、加拿大的入境管控政策均邊際放鬆。我們監測的“華泰宏觀國際出行重啓指數”近兩週小幅反彈,基於對主要經濟體三針疫苗接種速率的展望,我們仍預計全球經濟在二季度再度全面重啓。

1月初以來,大多數歐美國家新增確診繼續加速、而英國和南非放緩。住院人數上升較快、但輕症居多,美國和英國的重症/住院人數之比較去年夏季Delta期間明顯下降。截至1月19日,全球每日總新增確診(MA7)較1月初增長116%,美國(173%)、法國(106%)、德國(152%)、意大利(121%)、日本(接近50倍)增幅較大。本輪疫情發展“滯後”於歐美國家的新興市場,近兩週疫情形勢也趨於嚴峻。但南非和英國新增確診先後見頂,英國重症、死亡率未見走高,一定程度上緩和了市場恐慌情緒。

1月初以來,O毒株傳播導致航司人手不足,航班延誤/取消大增,美國航空指標大幅回落。在執行層面上、英國國內疫情防控政策相對更寬鬆,其國內出行指數大幅反彈。截至1月19日,全球商務航班總數較1月初回落6.3%,美國航空TSA安檢人數較1月初降幅達到25%;西班牙、意大利、法國、美國蘋果設備指數(反映公路交通出行熱度)較1月初下跌,但英國(+23.3%)、德國(+6.6%)反彈,英國出行指數最近一週漲幅超過10%。

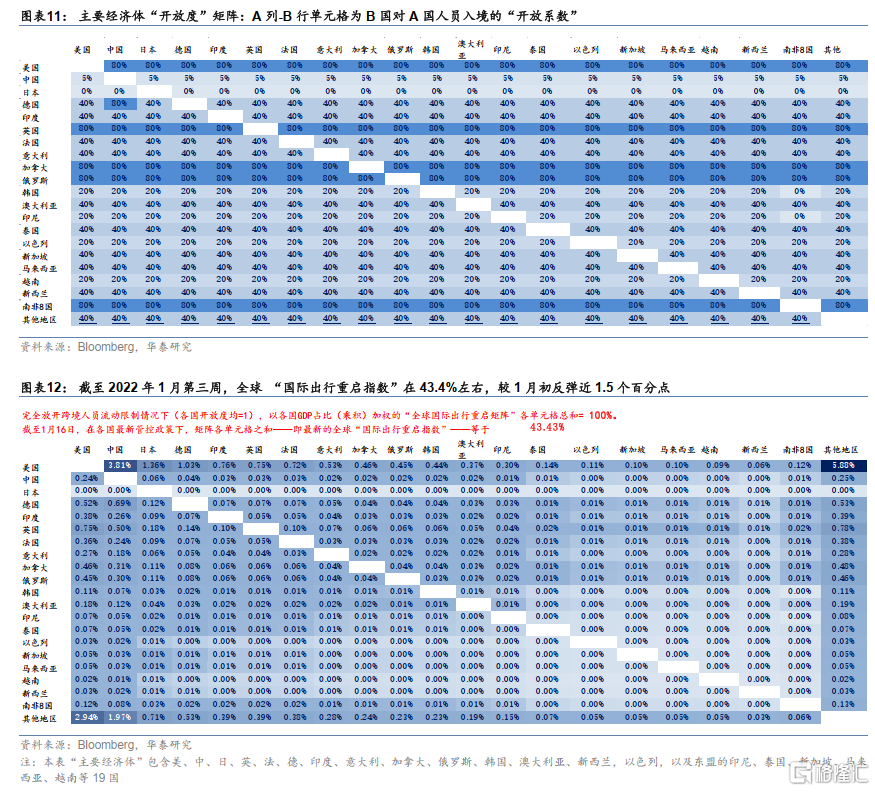

截至1月第三週,英國(從1月下旬開始)、美國(1月初開始)、加拿大(1月下旬開始)重新開始執行(類似)去年11月份、O株疫情爆發前的入境政策,即完全接種疫苗者入境無需隔離、只需要更短時間內的核酸檢測。我們測算,截至2022年1月第三週,當前全球人員跨境流動“重啓指數”在43.4%左右。相對1月初,重啓指數回升約1.5個百分點(指數設定參見20220106《量化O株對全球重啓的影響及其演變》,我們的華泰宏觀“國際出行重啓指數”可直觀地監測全球各國防疫政策變化對跨國人員往來順暢程度的影響,數值越低,則疫情對經貿往來的衝擊越大。我們以近30個較大規模/受疫情影響較顯著的經濟體爲“樣本”列出矩陣,並將它們對其他國家的入境措施的鬆緊程度賦以數值、並以各國GDP佔比做加權平均,最終合成“重啓指數”)。

截至1月中旬,按接種第三針疫苗的人數在總人口中的佔比來看,主要經濟體大部分未超過30%。我們中性預計,美國、英國、法國、德國、日本、中國等主要經濟體大多可以在未來2~3個月內(從1月第二週起算)達到70%以上的三針疫苗覆蓋率。這意味着O株可能將全球重啓步伐再“延後”一個季度左右,跨境人員流動/國內疫情隔離管控有望在今年2季度開始再度放鬆;各國面臨的供應鏈衝擊、短期內“滯脹”壓力有望在今年一季度末左右得到緩解。

風險提示:海外疫情控制不及預期;全球經濟重啓慢於預期。

正文:

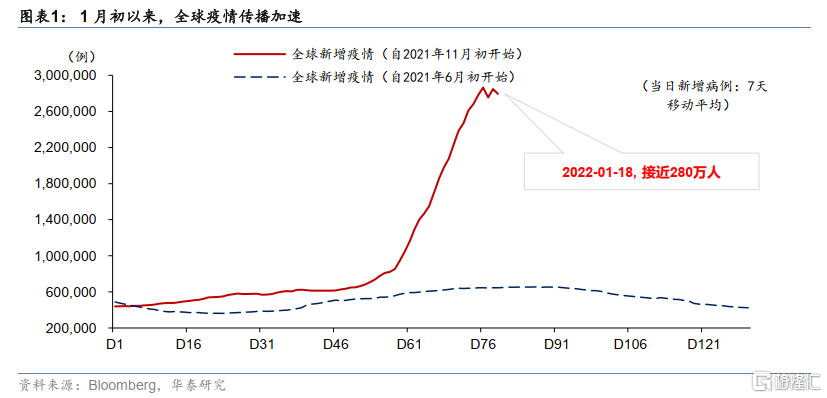

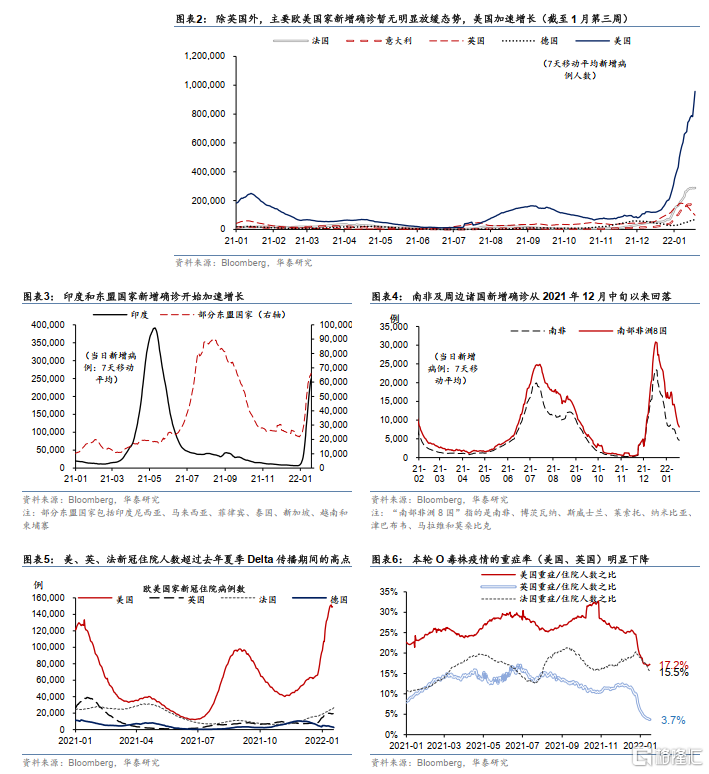

自1月初以來,全球總計確診、大多數歐美國家、部分新興市場國家新增確診繼續加速。截至1月19日,全球總新增確診(MA7)接近280萬人/天(圖表1),比去年9月Delta(德爾塔)毒株傳播期間7天日均確診人數的最高點高出近330%。美國(96萬人/天)、法國(28.7萬人/天)、德國(接近7萬人/天)、意大利(接近18萬人/天)、日本(約1.9萬人/天)7天平均新增確診繼續創下2020年初以來的最高點(數據均爲WHO口徑)。自2022年初以來,全球每日總新增確診(MA7)增長116%,美國(173%)、法國(106%)、德國(152%)、意大利(121%)、日本(接近50倍)新增確診(MA7)繼續加速(括號內爲MA7新增確診較1月初增長的百分比)。而本輪疫情發展“滯後”於歐美國家的新興市場,近兩週疫情形勢也趨於嚴峻,印度新增確診(MA7)已接近25萬人/天,較1月初增長20倍(去年夏季Delta毒株傳播期間高點爲39萬人/天),巴西(6.8萬人/天)較1月初增長8.4倍,主要東盟國家(6.6萬人/天)較1月初增長1.9倍(圖表3)。

1月初以來,英國和南非諸國新增確診有所緩和。英國MA7新增確診人數由2021年12月初開始、經歷一個月的快速上升後,在1月6日達到新增確診高點(MA7爲18.2萬人/天),隨後有所回落——從快速上行到見頂經歷35天。截至1月19日,英國新增確診(MA7)爲9.8萬人/天,較1月初下降34%。而南非新增確診在去年12月20日左右見頂、截至1月19日,MA7新增確診人數已較高點回落80%。英國和南非是本輪O株疫情當中,感染人數最早開始快速上升的國家,其疫情邊際發展及緩和的時間節奏,對其他國家或具有一定參考價值——不過,與英國採取相近防疫隔離措施的其他歐洲國家,新增確診尚未呈現明確見頂態勢、仍有待觀察。

O株感染人羣基數快速上升、住院人數上升較快;但病例以輕症居多,重症人數上升相對緩和,美國和英國的重症/住院人數之比較去年夏季Delta期間明顯下降。截至1月19日,美國(+5.3萬人,14.9萬人)、英國(+4900人,1.95萬人)、法國(+7700人,2.7萬人)新冠住院人數較1月初增幅較大,美國新冠住院人數達到2020年初以來的最高位(括號內依次爲較2022年1月初的增幅、以及最新的住院人數)(圖表5)。截至1月19日,美國重症病例較今年1月初增加約6800例至2.6萬例,法國(目前約3900例)增加320例,英國和德國重症病例減少;美國(17.2%)和英國(3.7%)的重症/住院人數之比均較去年夏季Delta疫情(7-9月)期間的高點回落約13個百分點(圖表6)。

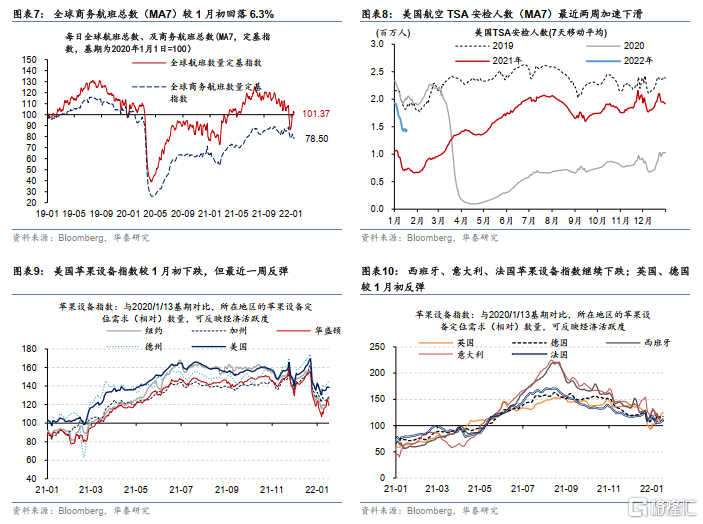

O毒株傳播較快、導致航司人手不足,航班延誤/取消大增,1月初以來,美國航空出行指標下行壓力較大。截至1月19日,全球航班總數(MA7)近兩週有所恢復,較2019年同期高3.8%、較1月初回升16%;但全球商務航班總數(MA7)仍較2019年同期低18.8%,較1月初回落6.3%(圖表7)。美國航空TSA安檢人數(MA7)最近兩週加速下滑(圖表8),較2019年同期低22%、較1月初降幅達到25%。

去年12月下旬以來,一些國家地區(目前主要是歐洲國家)重啓了國內防疫隔離管控,法國重啓餐廳和酒吧用餐限制;法國、英國、荷蘭、挪威、瑞典等國強制重啓遠程辦公;奧地利限制居民離開住宅(生活必需用途以外);法國、德國、意大利、瑞士限制未完成疫苗接種的人員進入公共場所——但英國本輪疫情管控措施執行層面較爲寬鬆,並且隨着國內疫情緩和,計劃進一步放鬆。截至1月19日,相比1月初,西班牙(-8.9%)、意大利(-9.2%)、法國(-7.3%)蘋果設備指數(反映公路交通出行熱度)下跌;美國最近一週反彈2.2%,但較1月初仍低3.1%;英國(+23.3%)、德國(+6.6%)較1月初反彈,疫情緩和之下,英國出行指數反彈較爲明顯,最近一週漲幅超過10%(圖表9-10)。

我們在20220106《量化O株對全球重啓的影響及其演變》中,引入華泰宏觀“國際出行重啓指數”(“重啓指數”),以直觀地監測全球各國防疫政策變化對跨國人員往來帶來的影響、刻畫的是跨國人員流動的順暢程度。我們測算,截至2022年1月第三週,相對2019年疫情爆發前(100%),當前全球人員跨境流動的“重啓指數”在43.4%左右。相對1月初,重啓指數回升約1.5個百分點(鑑於英國、加拿大等部分國家放寬了入境限制);但相比去年11月份、O株公告之前仍低約20個百分點。

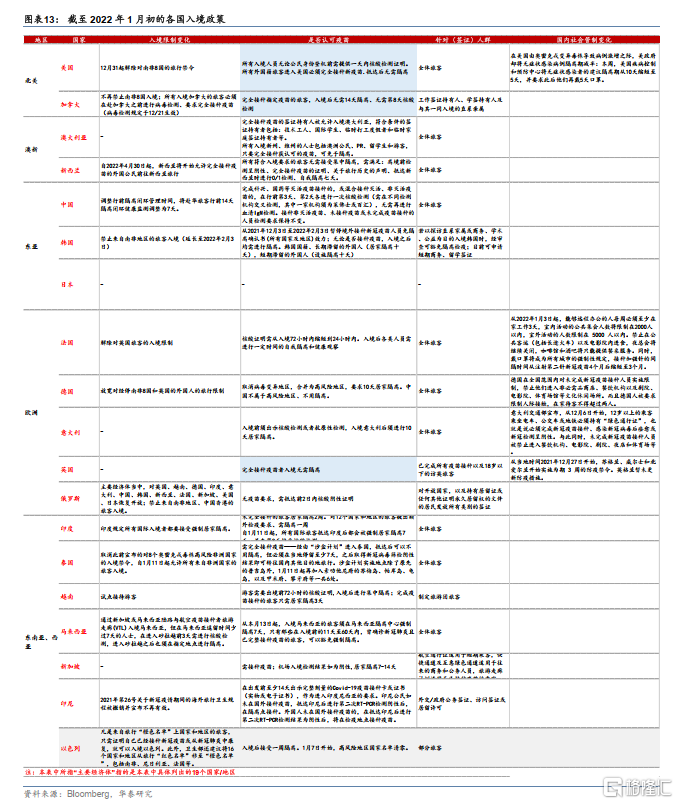

美國、英國、加拿大入境政策重新邊際鬆動,其他歐洲國家暫維持較嚴格的隔離措施。截至1月第三週,日本仍全面封鎖外國人入境;以色列開始允許“中風險地區”的國民入境;包括法國、德國、意大利在內的多數歐洲國家,以及韓國、印尼、泰國、新加坡、馬來西亞、印度等亞太國家的入境管控措施仍較爲嚴格,多數國家“要求完成疫苗接種、且入境後仍需接受一段時間(自我或集中)隔離”。而英國(從1月下旬開始)、美國(1月初開始)、加拿大(1月下旬開始)重新開始執行(類似)去年11月份、O株疫情爆發前的入境政策,即完全接種疫苗者入境無需隔離、只需要更短時間內的核酸檢測。

各類政策對人員跨境流動的(負向)影響程度,我們將其從高到低排序依次爲:全面禁止外國人入境(日本)——要求接受較長時間的集中隔離(中國、韓國、印尼、越南等)——要求接種疫苗、核酸陰性,並進行一段時間的居家自我隔離(法國、德國、意大利、印度等)——要求完成兩針疫苗接種及核酸陰性,無需隔離(美國、英國、加拿大)——只需核酸檢測陰性即可入境。

由於三針疫苗對大幅降低重症率效果尚佳,我們認爲在“口服特效藥”產能大幅增長之前,接種“加強針”仍是成爲各國應對O株傳播的最主要手段。我們預計,主要經濟體大多可在3個月內(即2022一季度末左右)達到70%以上的三針疫苗覆蓋率,跨境人員流動管控有望在今年2季度開始再度放鬆。這意味着O株可能將全球重啓步伐再“延後”一個季度左右。

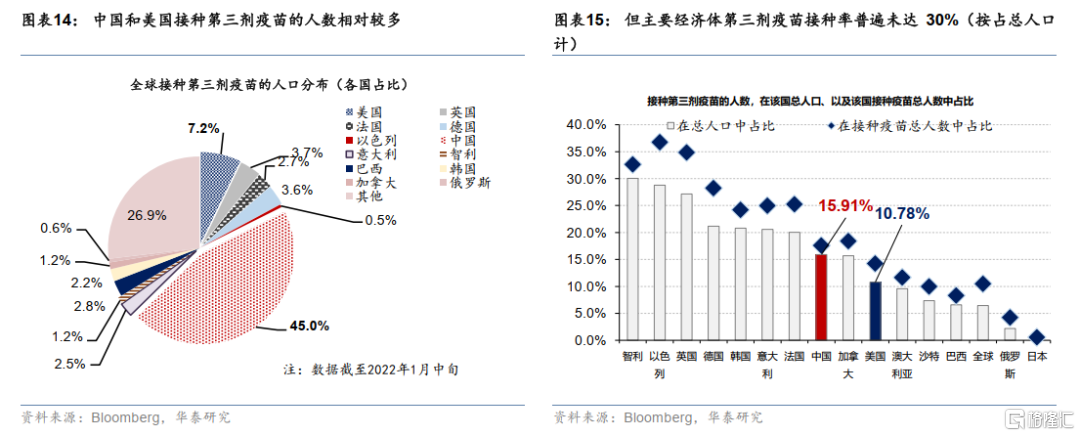

截至1月中旬,全球共有約4.9億人接種了新冠疫苗第三劑加強針,其中人數最多的是中國(約2.2億人,佔全球第三針接種總量的45%)和美國(近3500萬人,佔全球第三針接種總量的7.2%)(圖表14)。日本和印度也已經開始啓動第三針接種。按接種第三針疫苗的人數在該國總人口中的佔比來看,主要經濟體大部分未超過30%(圖表15)——英國(27%),德國(21%),法國(20%),韓國(21%),意大利(21%),中國(16%),美國(11%)。全球有約6.4%的人口接種了第三針疫苗。

按2021年2~3季度各國分別的疫苗(日均)接種速率中位數計,假設從現在開始的疫苗接種數全部“投入”三針接種(考慮嬰幼兒等部分羣體不參與疫苗接種,目前至少接種一劑疫苗的人羣已基本代表了各國的接種主體,未來完善三針接種也主要“瞄準”這部分人羣),我們中性預計,美國(3.1個月)、英國(2.7個月)、法國(2.5個月)、德國(2.9個月)、意大利(2.7個月)、日本(3個月)、中國(2.4個月)、韓國(2.1個月)、澳大利亞(2.3個月)、加拿大(2.7個月)大多可以在未來2~3個月內(從1月第二週起算)達到70%以上的三針疫苗覆蓋率。

美國食品與藥品管理局(Food and Drug Administration)在2021年12月22日通過輝瑞(Pfizer)的Paxlovid的緊急使用授權,Paxlovid成爲第一款獲授權使用的居家治療新冠藥物。輝瑞預期到今年1月底,Paxlovid特效藥有26.5萬個療程將投入使用,到7月預計將完成美國政府1000萬療程的訂購量。但這一產能距滿足全球範圍內“消滅新冠重症”爲時尚早。

風險提示

海外疫情控制不及預期;全球經濟重啓慢於預期。

More Content