本文來自:原子智庫,作者:沈明高

全球疫情起起伏伏,全球復甦曲曲折折,在這種情況下,金融資產如何配置?

2021年12月29日,在“請回答2022·2021騰訊風雲演講年會”上,廣發證券首席經濟學家沈明高開出藥方,詳解如何從跨國別和地區,跨時間,以及跨資產類別三個方向思考,進行金融資產的配置再平衡。

對於中國居民的資產配置,沈明高認爲,未來會有更大的潛力從房地產向存款之外的金融資產進行配置。當然這需要股市有更高質量的發展。

正文

在疫情大爆發,全球經濟面臨百年未有變局的大背景下,資產配置再平衡的話題非常應景。利用這次機會,我想討論三個可能的資產配置再平衡的方向,這三個方向包括:第一,跨國別或者跨地區的資產配置再平衡;第二,跨時間的資產配置再平衡;第三,跨資產類別的資產配置再平衡。

跨國別、跨地區的資產配置再平衡

第一,在跨國別、跨地區的資產配置再平衡方面,發達國家經濟體在全球的重要性在下降,這和資產配置的方向應該基本上是一致的。

發達國家人均GDP從1980年的不到1萬美元,到目前超過4萬美元,取得了長足的進展。但是更重要的是,按照聯合國的劃分,中高收入國家的人口目前已經達到了26億。1980年的時候,中高收入國家的人口只佔全球的11.5%,到了2019年已經大幅提升到了34%,也就是說全球超過1/3是中高收入國家的人口。

這說明在1980年以後比較長的時間裏,發達國家很可能是全球增長的一個主要引擎,但是這個格局已經在發生變化。在目前格局下,發達國家的人口規模加在一起大概10億左右,甚至不如中國的人口多,要獨自帶動全球增長的動力已經明顯的不足。需要中堅力量,也就是中高收入國家的參與一起拉動全球增長,只有這樣,全球未來的復甦纔是可持續的。

如果這樣的經濟格局影射到資產格局,未來更多的資產配置會從發達國家,向包括中國在內的中高收入經濟體來配置。當然這也是有條件的,中高收入國家增長的自主性需要加強。

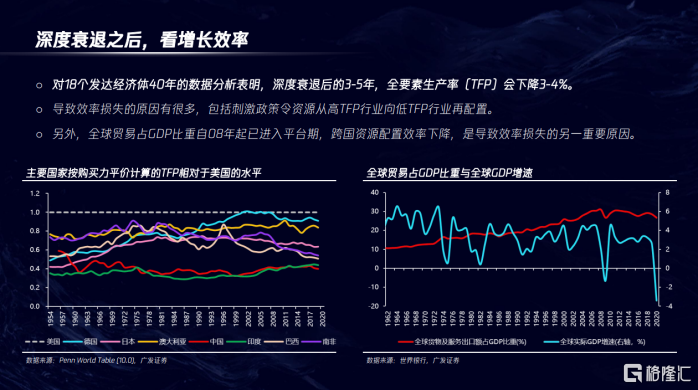

第二,除了大的增長格局之外,還要看增長的質量,也就是效率。在全球經濟深度衰退之後,有一個非常有意思的現象——通常增長效率會下降。對過去40年18個發達國家的研究發現,在每一次重大增長衰退,也就是連着三個季度以上的增長衰退之後,全要素生產率水平總體會下降。在危機之後的3年~5年,全要素生產率水平平均下降3%~4%,這是一個慢變量,在未來幾年都可以逐步顯現出來。這個現象和經濟學的一個理論正好相反。經濟學的理論認爲在危機時期,一些低效率的行業或者企業會被淘汰,他們的資產會被除清,所以危機之後的復甦時期,更多存活下來的是高效率的行業和企業,它們佔的比重增加,整個社會增長效率實際上應該提升。所以我們才說不應該浪費每一次危機。

但是事實上的結果跟理論正好相反,主要的原因是什麼?

其一,在最近幾輪大規模刺激的條件下,低效率的行業或者企業不但沒有被淘汰,反而得到了保護。更多的資源從高TFP(全要素生產率)的行業向低TFP的行業或者企業再配置,這是導致增長效率下降的一個很重要的原因。

如上邊右圖,如果把美國的全要素生產水平當作1的話,其他國家相對於美國的水平分兩個階段:在2008年之前,很多國家的全要素生產率水平是向美國收斂的,但是在2008年之後開始分化。比如德國的全要素生產率水平2008年已經跟美國基本相當,現在相對於美國趨低,這還是在美國全要素生產率總體向下的情況下發生的。說明不同的國家,特別是歐洲的一些國家,以及日本等發達國家,它們的增長效率更低。中國相對於美國的水平比較平穩,但是相對水平差得比較多。在國別之間進行資產再配置,要考慮到增長質量的問題。中國政府強調高質量發展,從圖上看,未來中國的全要素生產率水平在向美國逼近。

另外一個視角是跨國別之間的效率配置可能也在下降。全球貿易中商品和服務貿易佔GDP的比重在2008年之後進入平臺期,最近甚至略有下降,這是去全球化的一個結果。

去全球化在一定程度上意味着資源在跨國別配置方面的效率下降,如果要討論跨國別、跨地區的資產再配置,很可能還要考慮到增長的質量。未來更多的資源或者資產會向高質量的經濟體傾斜,再平衡再配置。

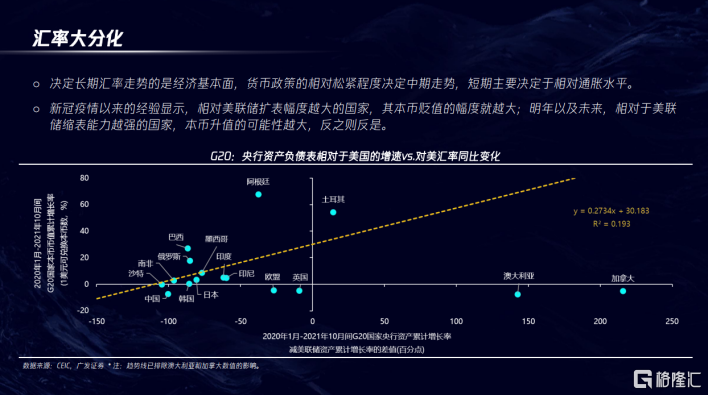

還有第三個角度也可以看國別之間的分化,那就是匯率。從過去的經驗來看,決定長期匯率走勢的當然是經濟基本面,決定中期匯率走勢的實際上是貨幣政策的相對鬆緊程度,決定匯率短期走勢的主要是相對的通貨膨脹水平。匯率是一個綜合指標,它受很多因素影響,這裏只是做一個非常簡單的區分。

上圖是看中期,我們討論的資產再平衡不是一個短期問題。縱軸是本幣相對美元的匯率變化,向上是貶值,橫軸是其他國家相對於美聯儲資產負債表的擴張速度。這條向上的曲線符合我們的判斷,也就是說一個國家央行的資產負債表擴張相對於美聯儲更快的話,本幣貶值,典型的例子是阿根廷和土耳其。

總得來講,未來跨國別、跨地區的資產配置再平衡,也要考慮到其國家的本幣變化,更多的資源會向相對匯率比較堅挺的地方去配置。

跨時間的資產配置再平衡

跨時間的資產配置再平衡,即現在和未來的資產配置再平衡,實際也就是潛力。

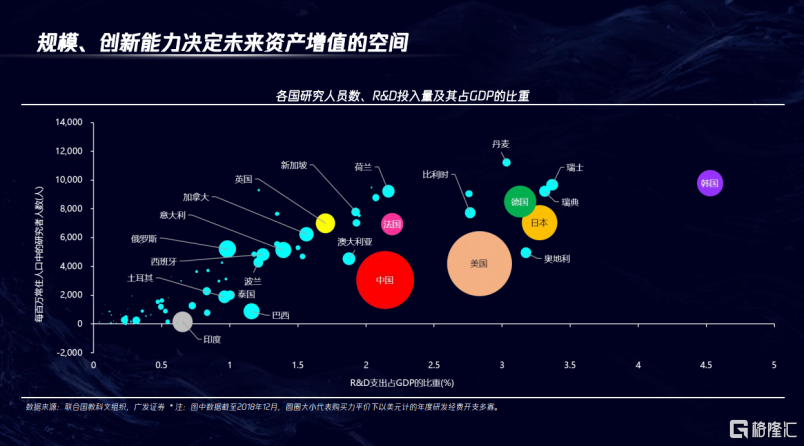

創新能力在很大程度上決定了未來資產增值的空間和資產配置的方向,上圖數據來自聯合國,縱軸是每百萬人口裏科研人員的數量,橫軸是R&D(研究與試驗發展)支出佔GDP的比重,圈的大小代表R&D的規模。從這個圖可以非常直觀地感覺到,中國和美國是兩個具有比較大創新能力的經濟體,具有明顯的規模優勢。第二梯隊是德國和日本,甚至可以包括韓國,韓國雖然是一個小國,但是它在很多指標方面都領先於衆多發達國家。

但是,不管是R&D支出佔GDP的比重,還是科研人員的數量佔比,中國還明顯低於發達國家,離韓國的差距更大。這說明我們未來的潛力巨大。

通過這個圖看,未來資產配置再平衡人民幣資產和美元資產肯定是兩大重要的核心資產。

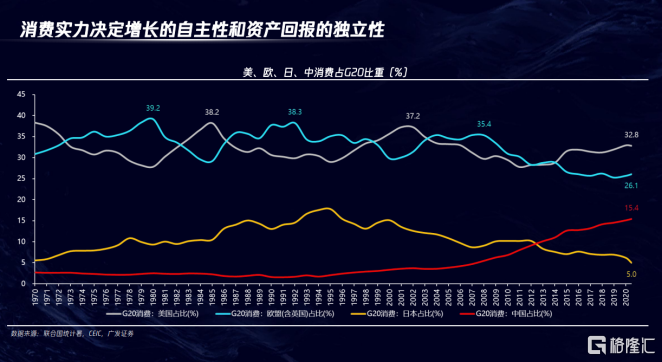

再從另外一個視角看未來的配置,消費實力決定了一個國家或者經濟體增長的自主性和資產回報的獨立性,將使其資產在全球配置的價值提高。上圖是全球主要經濟體消費佔G20的比重,同樣也可以看到的是,歐洲和日本的佔比已經在不斷下降,美國有非常強的修復能力,它有週期性的下行,然後又反彈。最近美國消費佔G20的比重接近1/3。

中國的消費佔比一直在上升,但是目前也僅佔G20 約15%的水平,這和中國人口佔G20 30%的比例有非常大的差距。這說明中國的消費增長的潛力非常大。當一個國家的消費成爲增長的主要動力的時候,對出口,對包括美國在內的其他國家的依賴性就會下降。中國有能力走一個不同於發達國家的週期,所以中國的資產回報的獨立性也增加了。從這個角度講,人民幣資產的吸引力也會增加。

跨資產類別的資產配置再平衡

跨資產類別的資產配置有很多角度,我說兩個角度。

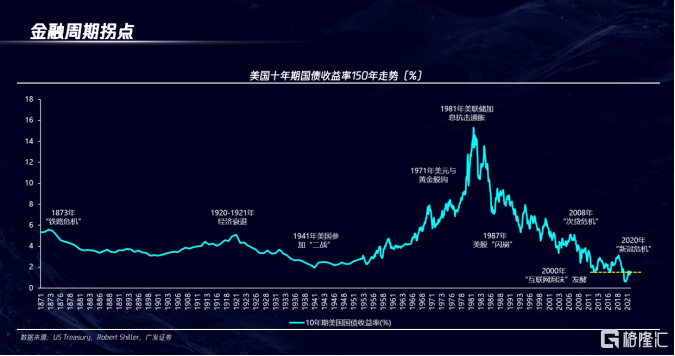

第一個是從金融週期拐點的角度來看。

上圖是美國10年期國債收益率150年的走勢。美國10年期國債收益率是全球利率之母,它決定了全球主要的金融週期。現在它處在40年的拐點,未來美國10年期國債收益率從向下變成震盪向上的可能性非常大,這對資產配置有比較重要的影響。在利率下行週期,股票債券都是非常核心的資產,它的回報有波動,但是總體向上的概率非常大。如果反過來,當利率進入上行週期,儘管未來的上行週期不像二戰後那麼陡峭,高度可能也到不了1980年前後的水平,但是隻要有向上的趨勢,總體來講對股票和債券是不利的。利率向上走背後的原因有三個:一是經濟基本面向好;二是通脹升高;三是風險偏好。從二戰以後的經驗來看,實際上經濟向好和通脹都有比較大的貢獻,然後帶動了風險偏好的增加。

所以,未來如果經濟能夠向好,當然對基礎資產還是有支持的。但如果未來更多是通脹上行,對股市和債市就更加不利。在利率上行或者通脹上行的時候,收益的資產相對來講是大消費、大能源、大金融,以及一部分地區的房地產,所以這個拐點也非常值得關注。

中國的金融資產配置的需求也在上升,過去對一般老百姓來講,核心資產的存款或者房地產。

上圖是非常粗略的估計,全球的資產規模大約有570萬億美金,其中住宅地產,也就是一般說的房地產大概佔了45%左右。這個組合相當於全球的房地產資產是全球GDP的三倍,股市的2.5倍。

如果拿中國和美國來做參照,美國擁有的住房價值是36萬億美元左右,分別是GDP的1.75倍和股市的0.9倍,也就是說美國的房地產市值和股市的市值之間差不了太多。

中國按照這個數據估計,中國大陸加香港的住宅市值大概有77.6萬億美元,是大陸加香港的GDP的5倍以上,是股市的4倍,這個比例大大超過了全球總體的比例,跟美國的差距就更大。這說明相對於未來老百姓的資產,從存款或者是房地產轉向其他金融資產配置的方向,會越來越明確。這個趨勢需要時間,但是方向比較確定。當然我認爲,股市的高質量發展,是最終導致更多的資產從房地產向除存款之外的金融資產配置的主要的原因。

目前,中國股市的估值跟美國的房地產市場的估值相當,美國標普的估值水平遠遠高於中國。作爲一個新興市場,中國的增長速度比美國更快,但是股市的估值甚至只跟美國銀行業的估值相當。這說明中國股市高質量發展的潛力巨大。隨着現代化建設的加快,應該可以更多地爲股市創造增長的紅利。如果中國股市的估值逐步向美國股市估值靠攏,整個金融資產配置需求的上升就會實現。

簡單總結,未來資產配置再平衡的方向是三個方面:

一,在國別來看更多地向中高收入國家配置;

二,從時間的角度來講,更多地向有創新能力和消費增長潛力比較大的經濟體來配置。

三,從整個資產的配置的角度,特別對中國來講,會有更多的潛力從房地產向存款之外的金融資產配置。隨着高質量的發展,隨着雙循環新格局的形成,我想這個趨勢很可能會成爲現實。

More Content