本文來自:Rick筆記

摘要

近期土耳其里拉大幅貶值引發市場關注,里拉貶值伴隨着土耳其央行降息,是政策主動為之。這是基於埃爾多安的新經濟思想,核心思想是較低的利率,將增加出口並減少進口,從而帶來經常賬户盈餘和高就業率的更高增長。這與IMF的建議恰好相反。

與近期里拉匯率表現完全不同的是,2020年土耳其經濟的表現比較優異。2020年土耳其經濟增速為1.8%,與中國一起成為G20中唯二錄得正增速的國家。但是疫情前土耳其經濟已經表現出脆弱性,主要體現在鉅額經常賬户赤字、主要通過債務融資、貨幣錯配以及依賴於外部融資。而疫情后土耳其脆弱性有所加劇。

從最近土耳其的國際收支平衡表的表現來看,2021年前三季度來看,商品賬户仍然處於大額逆差,這可能與進口的糧食和能源價格大幅上漲有關。三季度服務賬户順差出現了明顯的好轉,但是在德爾塔和奧密克戎變種在歐美的廣泛傳播下,服務順差能否持續仍需觀察。直接投資和證券投資仍然是正流入,且邊際增加,顯示土耳其仍然繼續依賴外部融資。值得關注的是,土耳其的外匯儲備出現大幅下降,顯示土耳其央行仍然在動用儲備在維穩匯率。

近期里拉貶值也是脆弱性的反映。土耳其一邊貶值一邊消耗儲備,而土耳其的本幣開始氾濫,通脹走高,國債大跌,而進口價格的抬高也傳導至國內通脹。土耳其在繼續依賴外部融資的情況下,不具備貨幣政策獨立的能力,並可能遇到匯率和利率的聯合狙擊。

雖然適當的貶值仍然可以提振出口,但是匯率的短期大幅貶值對經濟有百利而無一害,1997年泰銖狙擊戰即是前車之鑑,並最終演變成席捲全球新興市場的亞洲金融危機。

正文

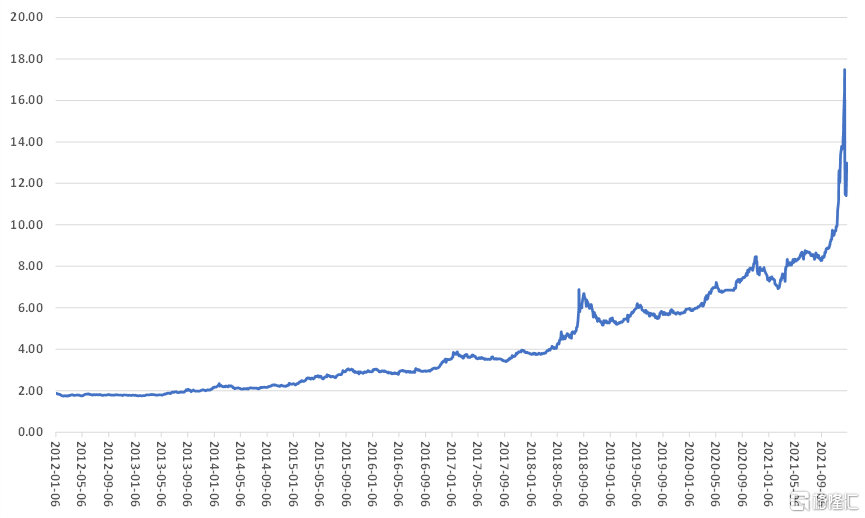

近期土耳其里拉出現了大幅貶值,引發市場關注。雖然近年來里拉匯率一直呈現貶值趨勢,但是2020年初疫情以來,貶值速度有所加快。尤其是今年三季度後,美元兑里拉匯率由8.3左右快速貶值到12月31日的12.99,當然近期又有所回調。

圖:美元兑土耳其里拉匯率

數據來源:Wind

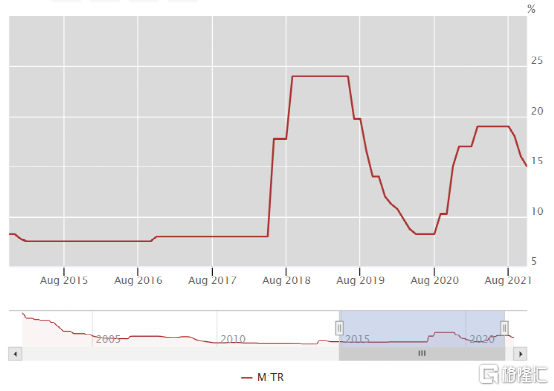

土耳其里拉貶值之所以受到市場關注,是因為里拉貶值伴隨的是土耳其央行的降息。今年9月土耳其央行將政策利率由19%降至18%,10月降至16%,11月進一步降至15%。土耳其央行的連續降息,對里拉貶值起到了推波助瀾的作用。

圖:土耳其央行政策利率

數據來源:BIS

降息並不是土耳其央行的突發奇想,而是基於土耳其總統埃爾多安的經濟思想。埃爾多安提出了一個新經濟模型,核心思想是經濟獨立。其新經濟模型強調,執行基於高利率或IMF建議的金融政策時,不可能實現經濟獨立。埃爾多安認為,高利率政策引發了低出口、低就業、高進口、外債不斷增加的惡性循環。

而埃爾多安的新模型基於較低的利率,這將增加出口並減少進口,從而導致經常賬户盈餘和高就業率的更高增長。他認為,隨着里拉貶值,這將使土耳其的出口更具競爭力。也就是説,土耳其央行的降息與土耳其里拉的貶值,並不是孤立的,而是土耳其經濟政策有意為之。

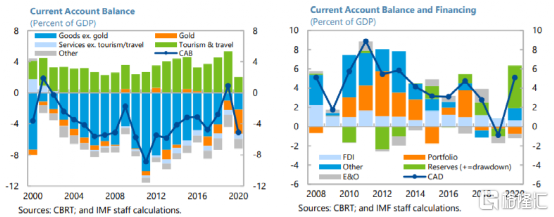

疫情之前,土耳其經濟的脆弱性就已經增加,主要體現在鉅額經常賬户赤字、主要通過債務融資、貨幣錯配以及依賴於外部融資。實際政策偏低且通常為負利率、信貸高速增長和持續的高通脹削弱了貨幣政策的可信度,並侵蝕里拉的信心,推動存款美元化。

2020年上半年疫情爆發後,土耳其央行繼續降低政策利率,隨着通脹預期上升,實際利率變為負值。土耳其央行還在二級市場購買了700億土耳其里拉(佔GDP的1.4%)的政府證券。國有銀行提供快速而廉價的貸款將信貸缺口增加至GDP的25%。監管政策變化也推動信用增長,尤其是新的資產比率和準備金要求的變化,傾向於懲罰放貸較少的銀行。還使用了廣義財政措施,包括公司貸款擔保和國有銀行貸款服務延期。這些措施佔GDP的近10%,在新興市場中名列前茅。

與近期里拉匯率表現完全不同的是,2020年土耳其經濟的表現比較優異。疫情后土耳其經濟恢復非常快,2020年三季度土耳其國內需求錄得史上最快增速。到2020年第三季度,土耳其GDP已經高於其疫情前趨勢線,2020年土耳其經濟增速為1.8%,與中國一起成為G20中唯二錄得正增速的國家。

但刺激經濟增長的政策也加劇了疫情前的嚴重脆弱性,導致里拉進一步走弱。寬鬆的貨幣政策使得通貨膨脹保持兩位數,遠高於5%的目標,央行公信力持續減弱,對里拉的信心也減弱,美元化也有所增加。增加貸款提供了急需的流動性,但也提高了企業槓桿率。

這些政策還導致外部失衡加劇。內需回升支撐了進口,而出口,尤其是旅遊業,遭遇了大幅下滑。較弱的貨幣政策可信度導致黃金進口飆升,增加了經常賬户赤字。土耳其外部融資環境惡化,對短期融資的依賴增加,外國直接投資淨流入放緩以及,在2020年的大部分時間裏,投資組合淨流出。土耳其外匯儲備的結構也有所惡化。

IMF在2021年6月給出的政策建議要點包括:承諾一個穩定的貨幣政策立場,不要過早的寬鬆,如果通脹預期進一步上升,則及時進行緊縮。今年的財政支出是臨時的和針對性的,並承諾一旦當疫情後的復甦穩固之後,進行財政整頓。隨着復甦的持續,應側重於最大程度地減少長期疤痕,包括提高女性勞動參與率和青年就業,增加勞動力市場靈活性,確保有生存能力但暫時困難的公司進行重組,逐漸淘汰沒有生存能力的公司。

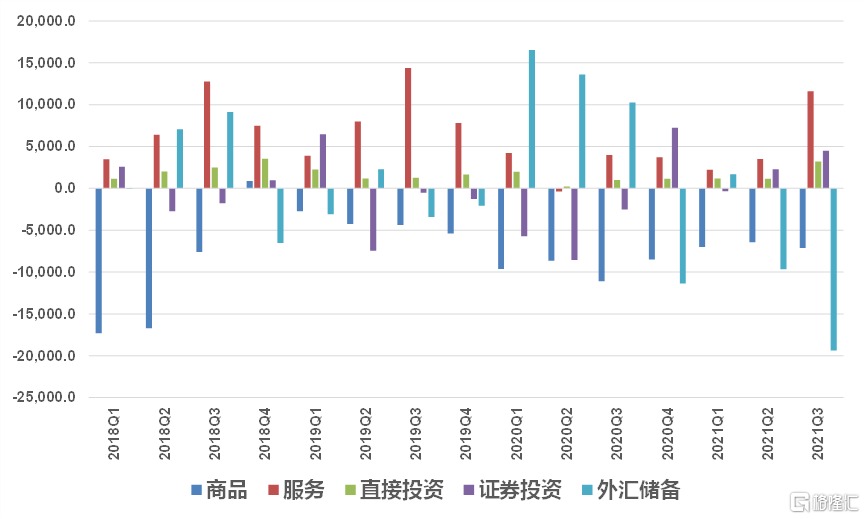

從IMF的建議來看,土耳其的政策應對,與IMF的建議是完全相反的,當然這種相反也是有意為之。從最近土耳其的國際收支平衡表的表現來看,2021年前三季度來看,商品賬户仍然處於大額逆差,這可能與進口的糧食和能源價格大幅上漲有關。三季度服務賬户順差出現了明顯的好轉,一方面與貶值有關,另一方面與疫情好轉和國際旅遊恢復有關,但是在德爾塔和奧密克戎變種在歐美的廣泛傳播下,服務順差能否持續仍需觀察。直接投資和證券投資仍然是正流入,且邊際增加,顯示土耳其仍然繼續依賴外部融資。值得關注的是,土耳其的外匯儲備出現大幅下降,顯示土耳其央行仍然在動用儲備在維穩匯率。

圖:土耳其國際收支平衡表主要科目

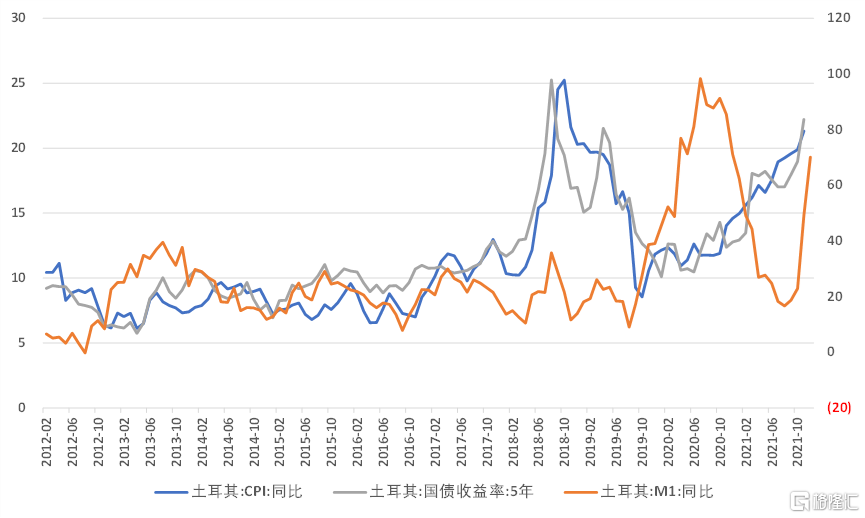

從土耳其金融市場表現來看,土耳其的通脹繼續上行,11月CPI同比錄得21.3%,通脹上行帶動國債收益率同步上行,5年期國債收益率11月錄得22.2%。而土耳其的貨幣投放也在加速上行,12月M1增速錄得70.1%,顯示市場可能在拋售本幣。

本文來自:Rick筆記

More Content