近日,深交所披露,深圳證券交易所創業板上市委員會定於12月24日召開2021年第73次上市委員會審議會議,審議杭州廣立微電子股份有限公司(首發)(以下簡稱“廣立微”),保薦人爲中金公司。

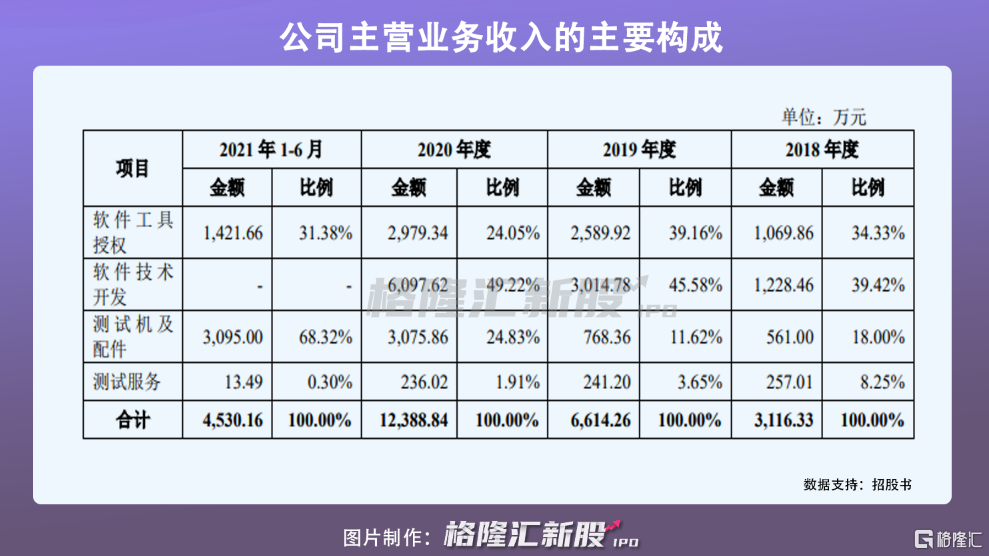

廣立微是集成電路 EDA 軟件與晶圓級電性測試設備供應商,專注於芯片成品率提升和電性測試快速監控技術。公司依託軟件工具授權、軟件技術開發和測試機及配件三大主業,提供EDA 軟件、電路 IP、WAT 測試設備以及與芯片成品率提升技術相結合的全流程解決方案。

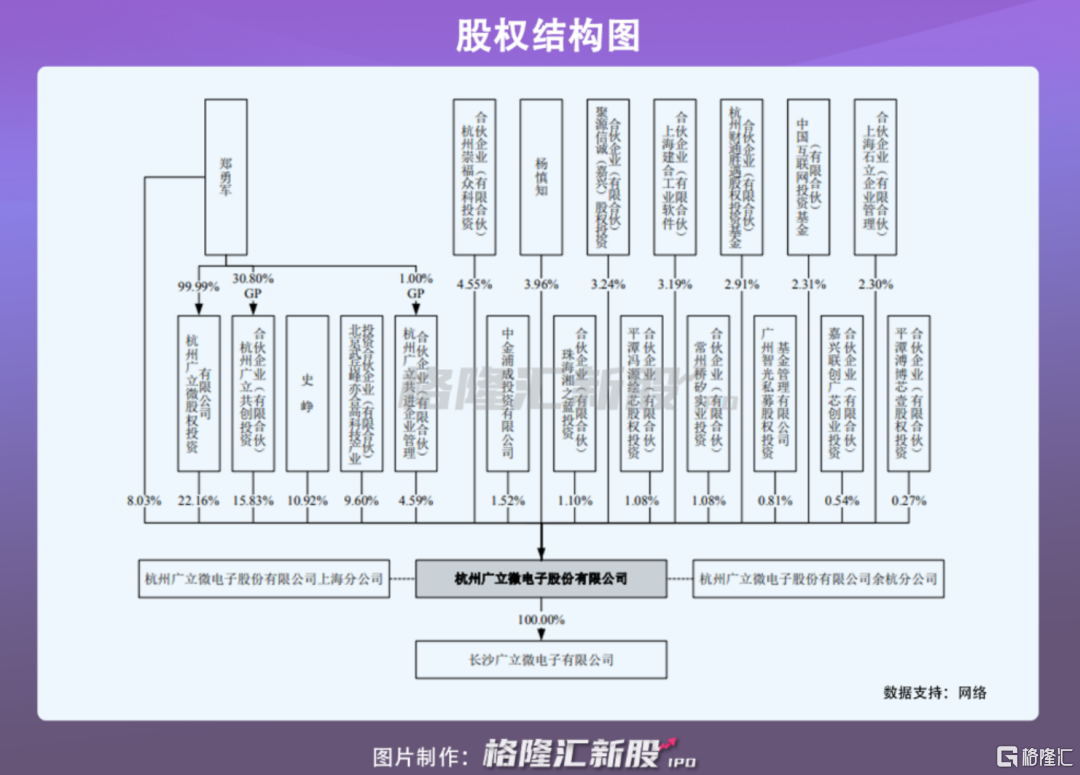

根據招股書,公司實際控制人鄭勇軍在本次發行前通過直接及間接的方式合計控制公司75,922,003 股股份,佔公司發行前總股本的 50.61%,並擔任公司董事長兼總經理。

本次IPO擬募資9.56億元,主要用於集成電路成品率技術升級開發項目、集成電路高性能晶圓級測試設備升級研發及產業化項目 、集成電路 EDA 產業化基地項目以及補充流動資金。

近年來,隨着宏觀經濟持續穩定的增長、電子通信等下遊市場的迅猛擴張及產業政策的大力支持,中國集成電路行業實現了快速發展,市場規模增速顯著高於全球市場平均水平。

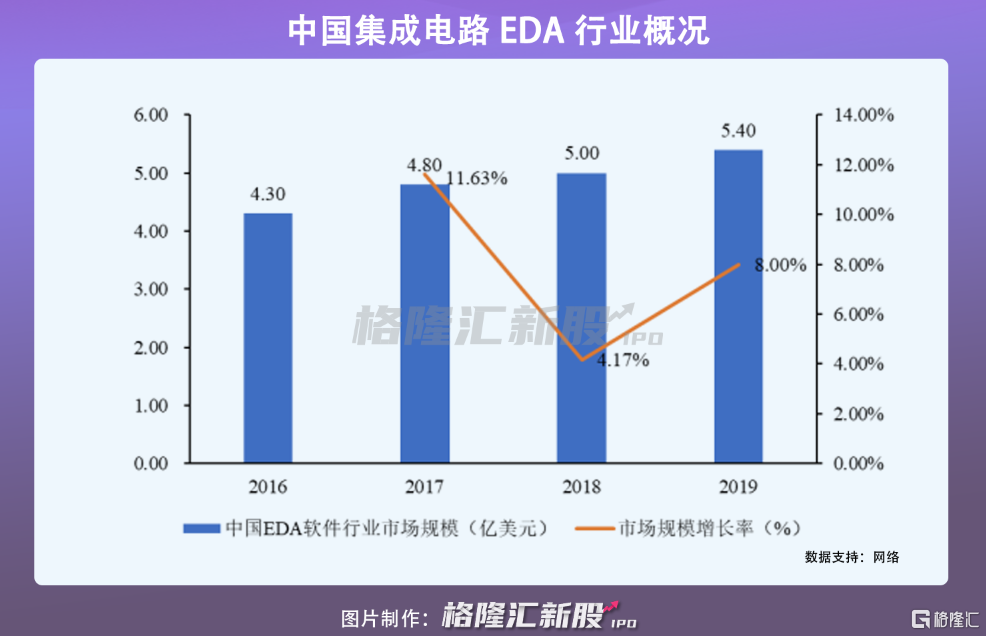

在集成電路產業鏈中,EDA 軟件處於最上遊,是設計廠商完成芯片設計、代工廠商實現成品率提升的核心基礎工具,具有不可替代的地位。

根據 ESD Alliance 數據,2015 至 2020 年,全球 EDA 市場規模從78億美元增至115億美元,年均複合增長率達 8.07%。

目前公司專注於半導體成品率提升領域,主要爲Foundry與Fabless廠商提供從EDA軟件、測試芯片設計服務、電性測試設備到數據分析等一系列產品與服務。

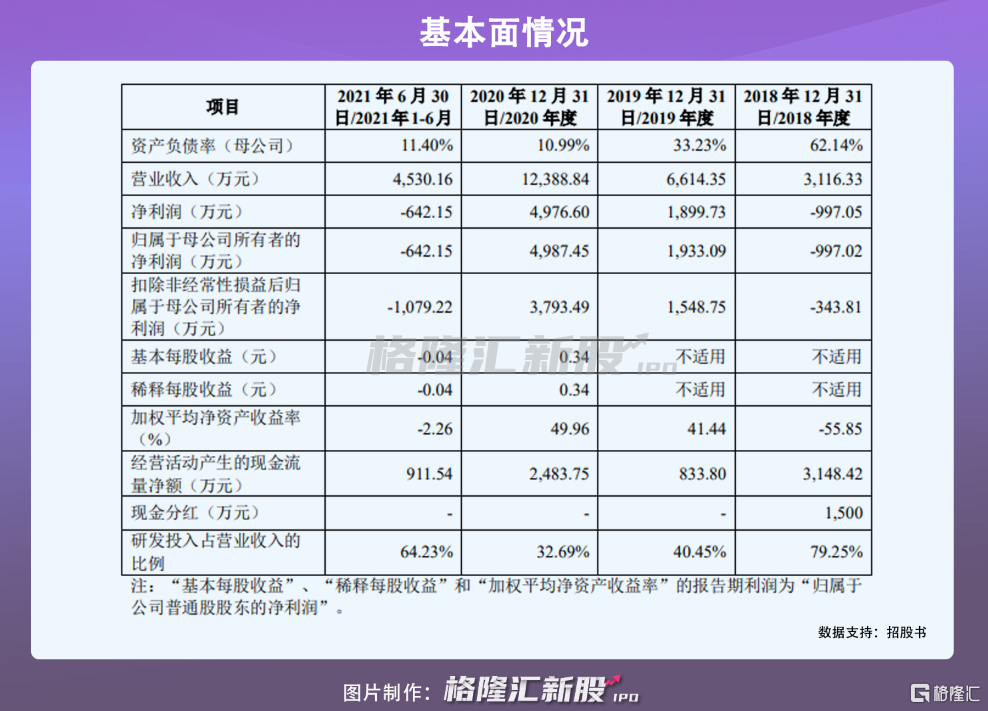

報告期內,廣立微實現營業收入分別爲 3116.33萬元、6614.35萬元、1.24億元、4530.16萬元,呈現一定的增長態勢;歸屬於母公司所有者的淨利潤爲-997.02萬元、1933.09萬元、4987.45萬元、-642.15萬元。

報告期內,公司經營活動產生的現金流量淨額分別爲3148.42萬元、833.80萬元、2483.75萬元、911.54萬元,與實現的淨利潤變化趨勢有所差異,主要系發行人經營性應收、應付項目及存貨的變動所致。一旦其經營規模擴張與經營性現金流不匹配,現金流狀況可能存在不利變化,可能成爲業務規模持續增長的發展瓶頸。

值得注意的是,若集成電路行業出現週期性波動,公司下遊的集成電路廠商控制資本性支出的規模,其增長速度可能存在大幅降低的風險。

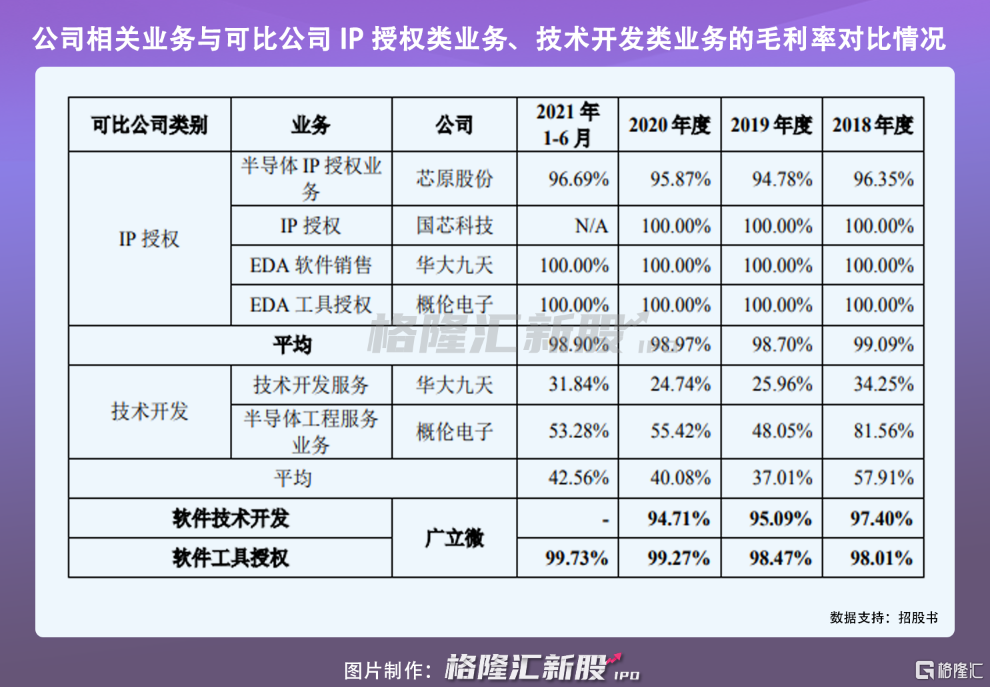

此外,廣立微的綜合毛利率分別爲 91.62%、92.02%、85.25%、 70.46%,存在一定的波動。例如,2020 年度,公司毛利率相較前一年度有所下降,主要原因系隨着公司推出的第四代晶圓級電性測試設備獲得市場認可,與 EDA 軟件業務相比毛利率較低的測試機與配件業務高速發展,當年收入達 3075.86 萬元,同比增長300.31%,因此公司綜合毛利率有所降低。

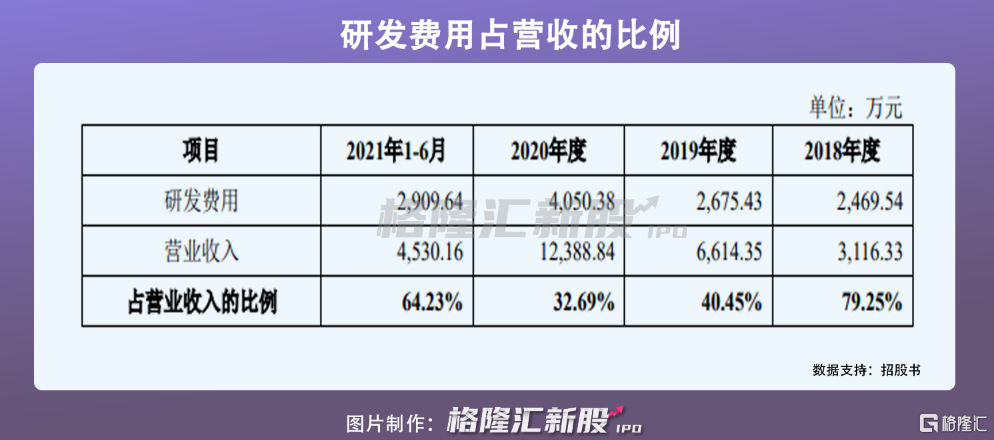

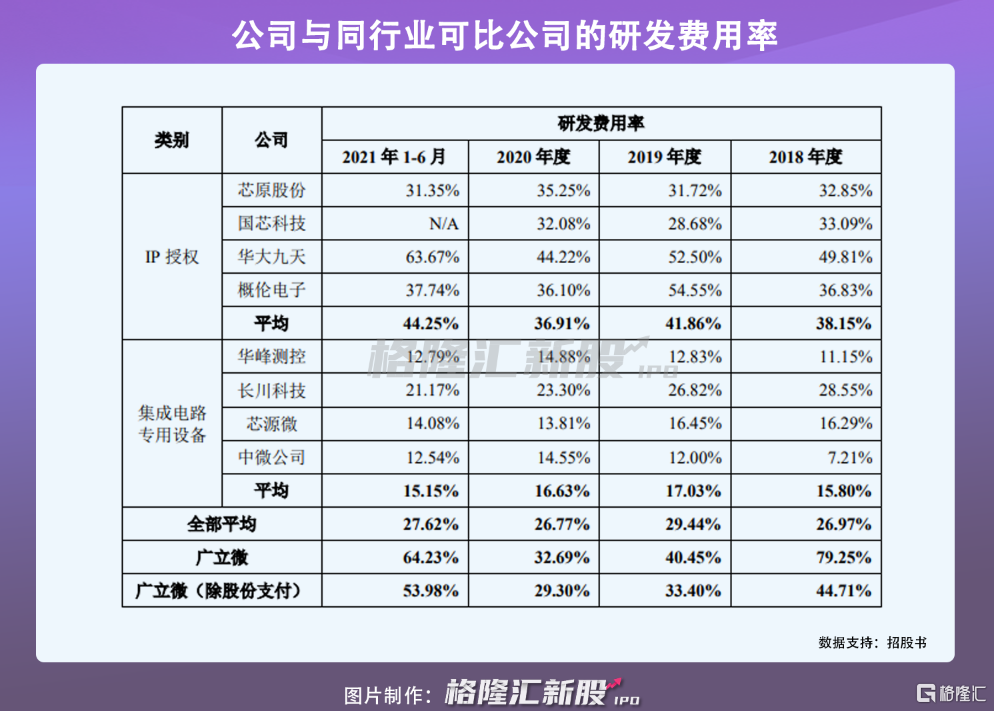

值得注意的是,目前 Synopsys、Cadence、Mentor Graphics 等三家境外 EDA 廠商佔據了國內 EDA 行業超過 90%的市場份額,市場集中度高於全球平均水平。國內 EDA廠商中,雖然尚未出現與境外巨頭相同規模的企業,但部分企業也在特定領域及部分點工具上實現了技術突破,在細分行業內佔據了一定的市場地位,這意味着:廣立微需緊跟市場發展步伐,及時對現有產品及技術進行升級換代,開發多元化的 EDA 軟件產品或服務。報告期各期,公司研發費用分別爲 2469.54萬元、2675.43萬元、4050.38萬元、2909.64萬元,呈增長趨勢。

同時,報告期各期,廣立微向前五大客戶的銷售金額分別爲 3027.32萬元、6298.36萬元、1.06億元、4388.08萬元,佔當期營業收入的比重分別是 97.14%、95.22%、85.93%、96.85%,其中第一大客戶的銷售金額佔各期營業收入的 63.40%、50.99%、46.56%、68.84%,客戶集中度較高。

截至目前,公司的客戶涵蓋了三星電子等 IDM 廠商,華虹集團、粵芯半導體、合肥晶合、長鑫存儲等 Foundry廠商,以及部分 Fabless 廠商。

若主要客戶的經營或財務狀況出現不良變化,或者與其穩定合作關係發生變動,可能對公司的經營業績產生不利影響。

此外,報告期各期,公司向前五大供應商的採購金額分別爲657.87萬元、1425.39萬元、4685.69萬元、2898.61 萬元,佔各期採購總額的 52.85%、61.67%、65.56%和 71.56%,採購集中度較高。

由於晶圓製造對電性測試精度要求較高,且需要保持測試結果的一致性,公司需要對批間差進行控制,爲保證原材料質量的穩定性,公司部分原材料以一家合格供應商爲主。若公司主要供應商受貿易摩擦、業務經營發生不利變化、產能受限或合作關係緊張等因素影響,可能導致其不能足量及時出貨,影響公司產品的正常生產交付進度,不利於其正常生產經營。

結語

隨着未來國內集成電路行業的繼續增長,在產業鏈國產化的趨勢下,下遊市場需求的快速增長爲境內提供成品率提升相關產品的企業帶來了快速發展的機會,入局者有望抓住國產替代浪潮的機遇。廣立微爲首的公司需要深耕成品率提升和 EDA 技術,持續加大研發投入,拓展製造類 EDA 產品覆蓋廣度,以提升產品的競爭力。

More Content