本文來自格隆匯專欄:晨曦宏觀, 作者:翟晨曦等

2021年全球主要經濟體都在積極適應疫情常態化所帶來的變化,從年初的Delta到近期的Omicron,疫情反覆的陰霾依然籠罩着全球經濟復甦。發達市場國家中,美國經濟率先走出衰退的泥潭,受益於疫後大規模財政直接補貼和極度寬鬆的貨幣政策,強韌的美國內需成爲本輪全球復甦的主要拉動者。然而疫情防控和經濟修復的不均衡導致全球供應鏈嚴重堵塞,供需錯配矛盾突出,推升全球商品價格快速攀升,通脹壓力前所未有。

展望2022年,全球範圍內疫苗接種有序進行,口服藥有望量產推廣,全球經濟增長繼續迴歸正常化。全球供應鏈阻塞有望逐步疏通,新興市場國家生產供給進一步修復,中期來看全球通脹壓力有望緩解。但需警惕本輪復甦過程中,薪資-通脹螺旋能否產生。需要客觀承認的是,疫情發展和供應鏈疏通存在太多不確定性,且明年全球政治環境將更加複雜嚴峻,這些繁雜的因素將對全球經濟增長和政策走向帶來重大擾動。

全球疫情:短期擾動,長期改善

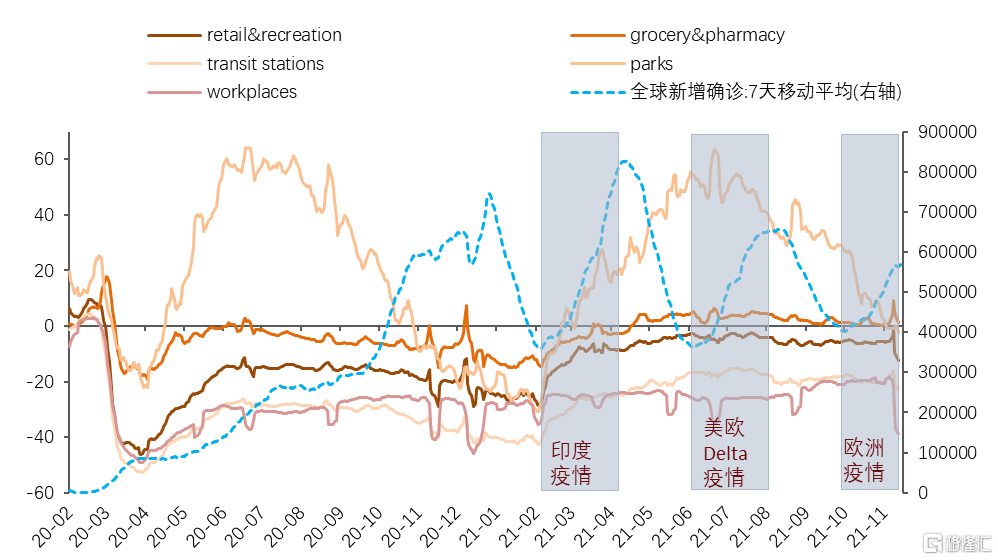

過去一年,全球日均新增新冠肺炎確診病例約54萬人,全球疫情歷經多次反覆,目前共出現三次大規模爆發演變:3-5月Delta變種引致印度疫情大爆發,7-9月Delta疫情蔓延至美歐等多國,10月中旬至今歐洲疫情持續惡化。幾次疫情反覆對全球產業鏈、交通運輸和部分服務業修復造成了一定阻礙。從谷歌出行指數變化趨勢來看,儘管全球疫情發展目前仍面臨較大不確定性,但疫情大規模爆發對世界經濟的衝擊效應正逐次趨於減弱,尤其是美歐發達經濟體的社會經濟活動對疫情的敏感程度降低。

圖表1:谷歌出行指數隨疫情波動幅度減小

疫苗接種方面,全球疫苗接種率穩步提升,但仍呈現分化態勢。發達經濟體接種率普遍在70%以上,部分歐洲國家已達到羣體免疫門檻;而全球接種率僅56%,目前Omicron病毒肆虐的非洲接種率僅12%。從接種速度來看,7-9月份發達經濟體疫苗接種速度陸續邊際放緩,截至目前新興市場國家疫苗接種仍在加速進行。輝瑞、默克相繼推出新冠口服藥,最新臨牀結果顯示分別可降低住院或死亡風險約89%和50%。兩款藥物明年有望量產和普及,或將改變當前全球防疫形勢與政策措施。

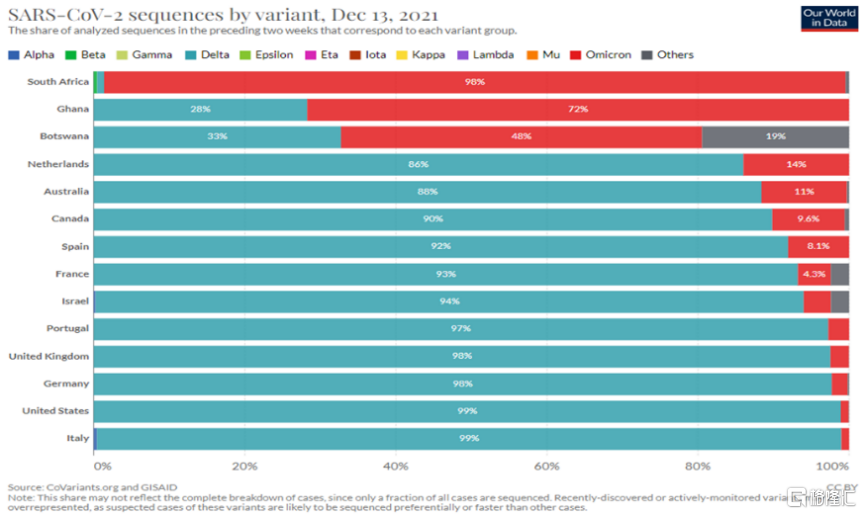

當前全球疫情面臨着新的挑戰——南非首發的Omicron新變種已傳播至非洲、歐洲、美洲等60多個國家和地區。最新研究表明該變種傳播力比Delta更強,且可能降低疫苗有效性,但現有確診病例多爲年輕人及較輕症。目前新變種病例樣本仍不足,其致病性、重症率等問題尚需進一步研判。目前已有40餘個國家和地區採取限制入境措施,全球開放邊境進程放緩。Omicron的破壞性和影響仍需觀察,短期內Omicron可能對全球供應鏈和經濟增長造成衝擊,但全球疫情總體將持續改善仍是基本假設。

圖表2:Omicron病毒傳播迅速

美國經濟:內強則強

疫後美國經濟修復領先全球主要經濟體。截止2021年三季度,美國實際GDP當季值已修復至2019年四季度水平的101.39%,而歐元區和日本等主要國家實際GDP當季值仍未修復至2019年四季度水平。疫後美國經濟修復強勁,得益於美國政府實施的三輪總額高達5萬億美元的財政刺激計劃,美國成爲本輪全球經濟復甦的主要需求提供者。此外,美國經濟以內需爲主、歐洲經濟以外需拉動的經濟結構差異,助力美國經濟在大規模財政直接補貼的提振下,更快速地走出經濟衰退。

美國經濟強韌的內核在於其穩定的就業、收入、消費內循環傳導。2020年疫情爆發後,超過2200萬勞動力離開工作崗位,失去穩定的薪資收入,取而代之的是美國政府針對失業和低收入人羣發放的財政補貼,維繫了其內需消費的韌性。進入2021年,隨着疫後財政補貼的逐步到期,美國勞動力市場的修復進度成爲其經濟修復的核心關注點。儘管受極寒天氣、疫情反覆等短期擾動,2021年美國勞動力市場持續溫和改善,截止11月共計新增非農就業610萬人,修復至疫情前水平的97.44%。

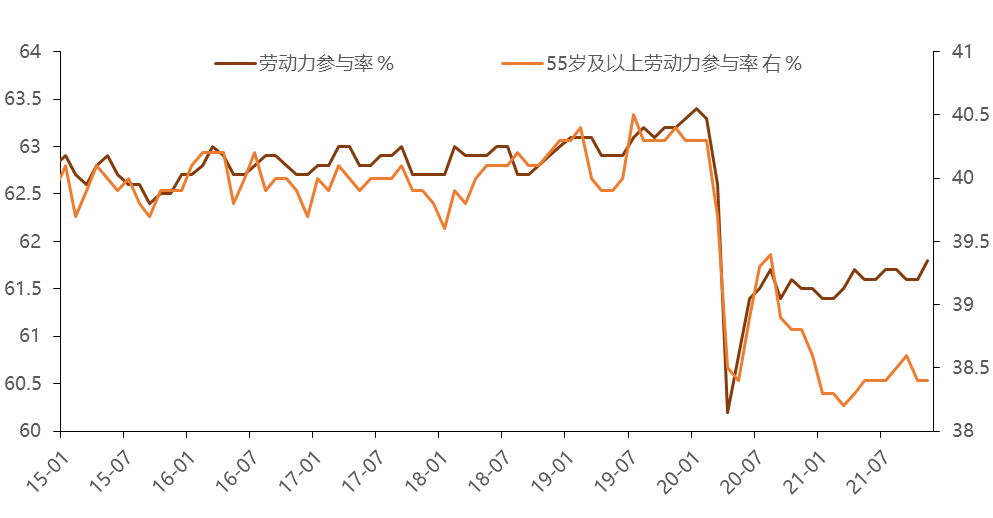

然而美國勞動力市場的修復是不均衡的,這也是美聯儲衡量其就業最大化目標時所關切的問題之一。美國勞動力市場的修復不均衡體現在三個方面:一是行業分化,二是年齡分化,三是學歷分化。行業方面,受疫情影響最嚴重的服務業,特別是休閒酒店行業恢復程度最差,截止11月僅恢復至疫情前水平的92.11%。而與商品生產、運輸相關的行業恢復較好,特別是運輸倉儲行業已恢復至疫情前水平的104%。年齡方面,11月美國勞動力參與率回升至61.8%,疫情前中樞在63%附近。其中,16歲至54歲勞動力參與率基本修復至疫情前水平,而55歲及以上勞動力參與率持續低迷,部分勞動力由於提前退休、就業結構調整等因素選擇長期退出勞動力市場。學歷方面,低學歷、低收入勞動力就業恢復相對緩慢,同行業分化所反映的矛盾較爲一致。

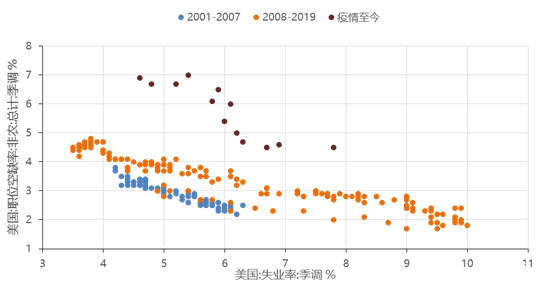

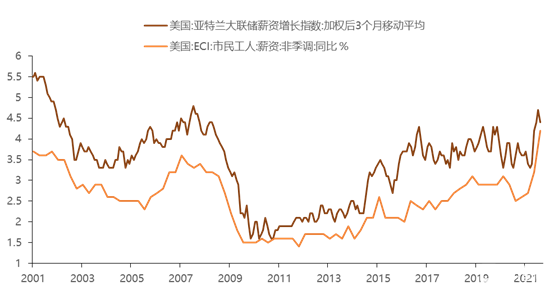

當前美國勞動力市場面臨的困境是勞動力供不應求,招工難或反映勞動力供需結構的長期變化。今年以來,部分企業持續存在招工難的情況,調查顯示疫情反覆約束勞動力就業意願,或是因擔憂疫情傳播,或是因疫情需承擔更多家庭責任而放棄重回職場。此外,疫情補貼導致的超額儲蓄對居民消費仍有支撐,勞動力再就業的積極性不高。美國三季度職位空缺率依然位於歷史高位,而離職率持續攀升,或表明勞動力對工作要求較高,且可議價能力較強。2022年美國勞動力市場料持續改善,核心關注勞動力供不應求的困境能否推升薪資收入增速持續攀升,薪資-通脹螺旋能否出現,這將對美聯儲貨幣政策調整產生重要影響。

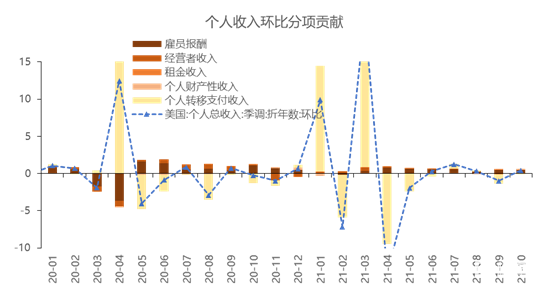

美國就業市場持續改善,薪資收入作爲個人收入的主要來源,支撐居民消費保持韌性。隨着疫後財政補貼的逐步到期,薪資收入將是未來居民收入改善的主要動力。受益於美國大規模疫情補貼,美國居民超額儲蓄大量累積。此外,美國居民擁有的股票、房地產等資產價格上漲,推升美國居民總資產價值。在存量財富增加、流量收入不差的情況下,2022年美國消費依然能保持韌性,疫情持續改善也有望加速服務消費回暖。

圖表3:美國55歲及以上勞動力參與率持續低迷

圖表4:美國非農職位空缺率位於歷史高位

圖表5:財政補貼逐漸退出,僱員報酬持續增長

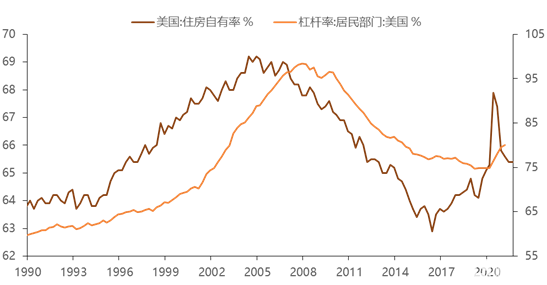

2021年美國房地產銷售依然強勁,2022年房地產銷售或延續溫和增長,房地產商開工或保持積極。一方面,美國適齡購房人口保持增長,且居民住房自有率較上一輪週期高點仍有提升空間。另一方面,金融危機後美國居民資產負債表持續修復,疫後財政補貼維護居民資產負債表依然健康,居民部門槓桿率也有上行空間。基於銷售溫和增長的預期,房地產商開工或保持積極。疫後美國居民住房改善性需求爆發、長期貸款利率回落至歷史低位,推升購房熱情高漲。而供應鏈阻塞、勞動力不足使得開工恢復緩慢,導致美國成屋庫存大幅回落,2022年美國房地產商仍有回補庫存的動力。

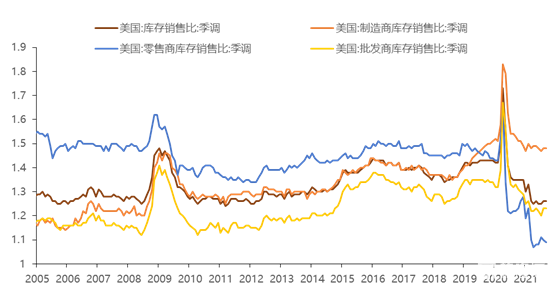

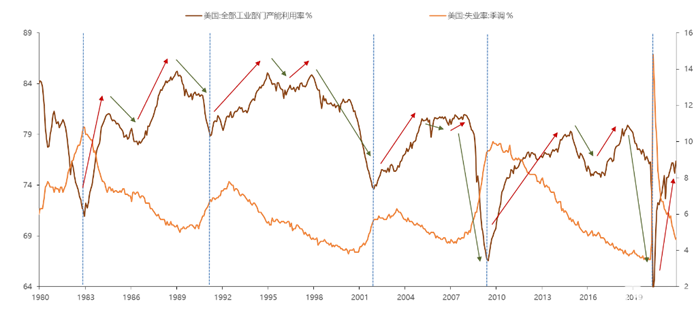

企業需求方面,當前美國企業補庫存已漸近尾聲,2022年或邁入主動去庫存階段。由領先指標ISM新訂單和庫存指標來看,美國企業補庫存熱情已接近拐點。由於美國內部供應鏈不暢,當前庫存堆積在上遊製造商,而批發商和零售商庫存銷售比顯著低於疫情前中樞,關注庫存由上遊向中遊和下遊傳導的修復節奏。當庫存分佈加速回歸合理水平,居民商品消費需求難以複製疫情後的爆發式增長,製造商補庫存將缺乏動力。由於全球供應鏈阻塞,美國上遊和中遊工業產能利用率仍有較大恢復空間。此外,疫情對上遊供給和下遊需求造成的不確定性,一定程度上抑制企業擴產能意願,企業投資增長有待觀望。

圖表6:美國住房自有率(左),美國居民部門槓桿率(右),均有提升空間

圖表7:美國內部供應鏈問題同樣嚴峻

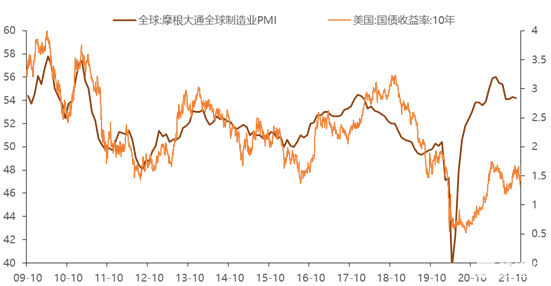

供應鏈和通脹:漸緩在望

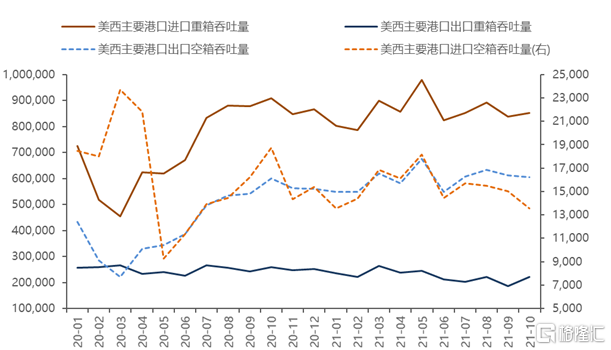

全球供應鏈受阻是今年全球經濟的主要矛盾之一,其本質在於全球範圍內的供需錯配。本輪復甦中,作爲全球產業鏈中的主要生產國,新興市場國家(尤其是東盟及亞太地區發展中國家)受制於較低的疫苗接種率和更謹慎的防疫政策,加之本身經濟韌性不足,往往受疫情衝擊更大,經濟恢復緩慢,部分國家生產停滯。而以美國爲首的發達經濟體是主要的需求來源國,疫情期間美國實施了三輪共5萬億美元大規模財政刺激,大量轉移支付收入支撐居民個人收入增加和商品消費需求高漲。美國等發達國家旺盛的商品進口需求使得全球海運需求大增,推高海運價格。同時美國勞動力就業意願不強,疫情期間大量財政補貼使得部分勞動力人口遲遲不願迴歸就業市場,9月特殊補貼到期效應並未顯現。美國交運倉儲業職位需求和勞動力供給缺口較大,國內運力不足導致美西主要港口擁堵和供應鏈堵塞,物流交運壓力較大,供應商交付時間不斷創新高,進一步推升通脹。

圖表8:本輪復甦中EM國家經濟修復程度弱於DM國家

圖表9:今年以來美西港口進口重箱、出口空箱吞吐量大增

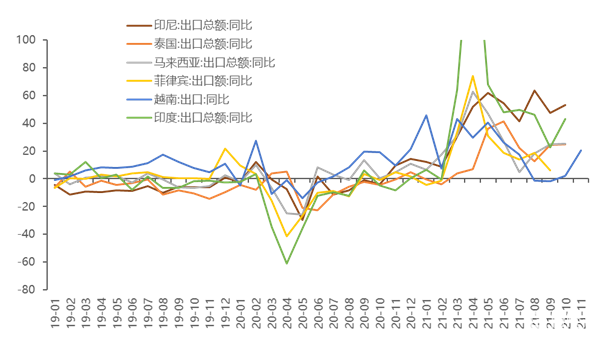

展望明年,全球生產供給端有望進一步緩慢修復。一是隨着疫苗接種有序進行,且新冠特效藥明年有望量產推廣,或將改善新興市場經濟體疫苗接種率偏低現狀,利於新興市場國家社會經濟活動正常化和工業生產運轉。自10月以來,部分新興市場國家工業產出同比已開始恢復正增長,出口增速也有所回升,製造業景氣度已達疫情前水平。二是美國勞動力市場有望持續修復。此前的財政補貼停發後,隨着居民超額儲蓄的消耗,勞動力供給有望進一步回升,美國內陸大量卡車司機崗位需求將進一步得到滿足。從需求端看,美國居民消費結構正從商品轉向服務,疊加今年商品進口的高基數效應,明年初美國貨物進口需求有望降溫。明年全球供需錯配問題有望漸進緩解,但工業生產、勞動力市場修復和港口疏通均非一日之功,當前Omicron疫情也給全球產業鏈修復帶來不確定性,因此供應鏈瓶頸短期內仍有剛性,預計將持續到明年上半年。美國港口擁堵和運力不足的緩解關鍵在於居民服務消費的增長和勞動力市場的修復節奏,預計最早有望在明年下半年得到改善。

圖表10:主要EM生產國出口增速回升趨勢已現

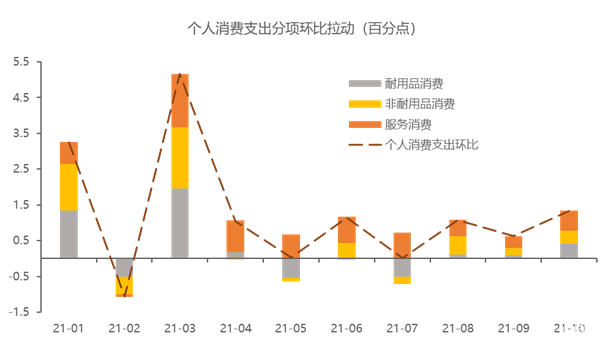

圖表11:美國耐用品消費回落,服務消費拉動率提升

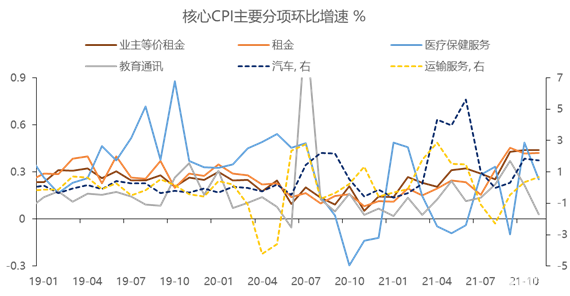

全球範圍內供需錯配推升全球通脹,2021年美歐工業品和消費品價格增速均創歷史新高。多重因素導致2021年美國通脹增幅和持續時間均超預期。一方面,多類商品因供不應求價格持續上行,如年中因缺芯導致的汽車價格攀升;貨幣政策寬鬆刺激購房熱情高漲,美國住宅和租金價格上漲韌性較強。另一方面,因風電、水電等替代性能源供給不足,美國頁巖油恢復進度緩慢,且OPEC議價能力較強,全球原油、天然氣等能源價格大幅攀升。展望2022年的基本情形是,供給端工業產出和全球運力持續修復,需求端財政補貼退坡需求增速放緩,供需缺口有望收窄,通脹邊際上行壓力減弱。美國通脹的上行風險在於薪資-通脹螺旋的演繹,內循環修復是核心關注。本輪復甦美國政府是信用擴張的主體,而居民可持續收入增長和信用擴張動力不足,目前多數行業薪資收入中樞同疫情前變化不大,消費脈衝的支撐主要來自財政轉移支付。風險在於若美國勞動力市場持續緊平衡狀態,或推升可持續收入增速持續上行,消費需求持續旺盛推升通脹和通脹預期,進而形成薪資-通脹螺旋。

圖表 12:多重因素推升美國通脹

圖表13:勞動力供需錯配或加速薪資上行風險

政策:政治先行,轉向漸近

1.美國中期選舉:拜登恐失國會絕對控制權

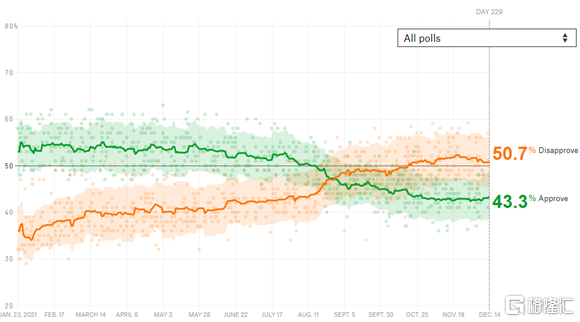

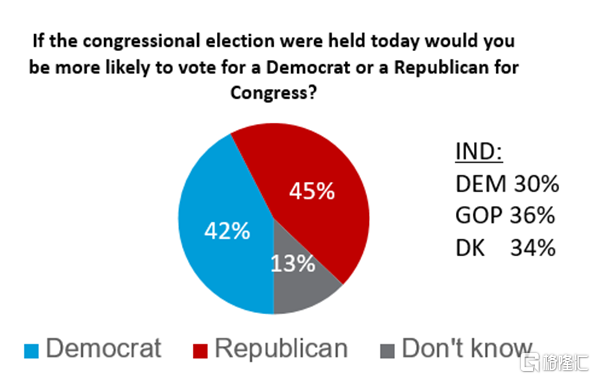

美國中期選舉將於明年11月8日開始舉行,屆時將進行國會參議兩院議員的換屆選舉。目前民主黨佔有221/435衆議院席位和50/100參議院席位(副總統哈裏斯可在僵持時投出關鍵一票),相當於擁有國會兩院控制權。這使得拜登政府在過去一年內可以持續推進其政治主張和立法提案。然而拜登政府中期選舉形勢不佳,今年年中以來民主黨和總統拜登的支持率加速下滑——當前(12月14日)拜登支持率僅43.3%,比年初下降近10個百分點;截至今年10月,民主黨支持率已降至38%。主系美國疫情反覆、防疫效果不佳、高通脹、新財政刺激計劃實施緩慢等導致選民不滿情緒上升。若民主黨支持率繼續維持下滑趨勢,將有很大概率失去大量國會席位。從目前形勢看,民主黨勝率不高,中期選舉後拜登恐失去對國會的絕對控制權。失去國會控制權可能導致民主黨難以繞過共和黨推進政策,拜登政府未來政治主張落地更難。對華關係方面,此前爲遏制高通脹,拜登政府一度積極緩和對華貿易關係,9月以來美方表態積極,中美兩國元首兩度通話,雙邊對話頻繁,就取消對中國輸美商品加徵關稅、中美第一階段經貿協議落實情況等議題進行溝通。但近期美國對華政策似有意轉向競爭對抗清單。12月13日美國國務卿布林肯首次訪問東南亞地區,就“美國的印太地區戰略”發表演講,意圖加強與東南亞國家的聯繫以抗衡中國。12月美國衆議院通過“制裁”中國的涉疆法案,在人權問題上大做文章。中期選舉不容樂觀促使拜登政府有意將內部矛盾轉移至對外關係上,預計明年拜登政府將延續對華鷹派態度,加強中美對抗關係,在高端技術、國家安全、人權與地緣問題等領域對華施壓。

圖表14:拜登支持率比年初下降10個百分點,8月以來加速下滑,數據來源FiveThirtyEight

圖表15:國會競選角逐中,目前民主黨支持率不敵民主黨,數據來源Harvard Harris Poll

2.美國財政政策:刺激退坡

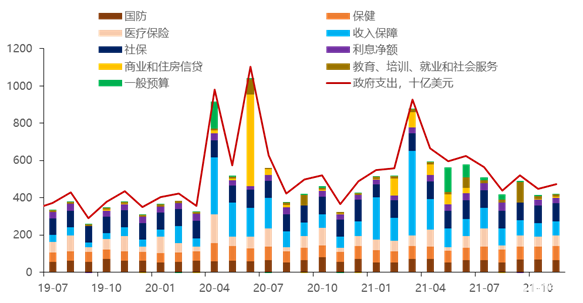

疫情期間,美國共進行了三輪共約5萬億美元大規模財政刺激,包括去年3月2.2萬億美元《CARES法案》、去年12月9000億美元《新冠疫情救濟法案》和今年3月1.9萬億美元《美國救濟計劃》。這三輪救濟計劃主要着力於企業補助、居民支票、失業救助、政府補貼方面,給美國居民帶來高額轉移支付收入,從而支撐居民個人收入增速和商品消費需求。拜登政府近期正積極推動新一輪財政刺激計劃,包括今年11月16日簽署的1.2萬億美元基建法案和即將闖關參議院的1.75萬億美元《重建美好未來法案》(簡稱BBB法案)。其中基建法案主要涉及對道路、橋樑等基礎設施的投資,計劃在8年內投入1.2萬億美元,其中新增支出約5500億美元。BBB法案已於11月20日在衆議院獲得通過,相比於最初計劃的3.5萬億支出已有大幅縮水。原計劃的1500億美元清潔電力項目、1090億美元社區大學計劃、調降處方藥價格等提議被取消,收入計劃方面放棄提高企業稅和個人最高邊際稅率。由於關鍵參議員曼欽仍對該法案中部分條款持反對意見,預計該法案在落地前將在參議院經過一定修改或縮減。作爲明年中期選舉的籌碼之一,拜登將持續推動該法案落地。相比之下,無論是從規模還是從對經濟的拉動作用來看,本輪刺激計劃都無法與疫情期間的前三輪相提並論。兩項法案總規模僅2.95萬億美元,且將在8-10年間長期分階段進行,短期內對經濟的直接拉動作用有限。

圖表 16:疫後美國財政加大對收入保障、私人部門信貸和社會服務等支撐

3.美聯儲:結束本輪QE,預計明年加息1-2次

回顧今年,美聯儲經過漸進式鋪墊後,逐漸開啓了政策轉向進程。本輪貨幣政策轉向前瞻指引充分,市場預期充分,並未對資產價格造成較大沖擊。今年一季度在經濟復甦和通脹預期強勢的環境下,市場對美聯儲政策轉向預期高漲,但美聯儲始終保持耐心。一方面美國勞動力市場距離實現充分就業爲時尚早,另一方面拜登1.9萬億財政刺激落地亦需寬鬆流動性環境助力。美聯儲主席鮑威爾多次釋放鴿派信號,3月FOMC會議再強調將維持寬鬆貨幣政策,直到經濟“取得進一步實質性進展”。美國5-7月新增非農就業加速改善,鮑威爾在8月27日的Jackson Hole全球央行會議上表示“如果經濟的發展大致符合預期,那麼今年開始放慢資產購買的步伐可能是合適的”,首次溫和釋放了年內可能開啓Taper的信號。隨後的9月FOMC會議略超預期偏鷹,聲明“若經濟大致如預期繼續取得進展,可能很快將放緩資產購買步伐”,進一步釋放開啓Taper的信號。隨着美國就業市場持續修復、高通脹壓力不斷攀升,11月FOMC會議宣佈開始以每月縮減150億美元的步伐縮減購債。四季度以來,美國供應鏈瓶頸問題突出,通脹水平居高不下,市場加息預期不斷提前。鮑威爾在11月30日國會聽證會上放棄通脹暫時論,並表示12月會議將討論是否應加速Taper。

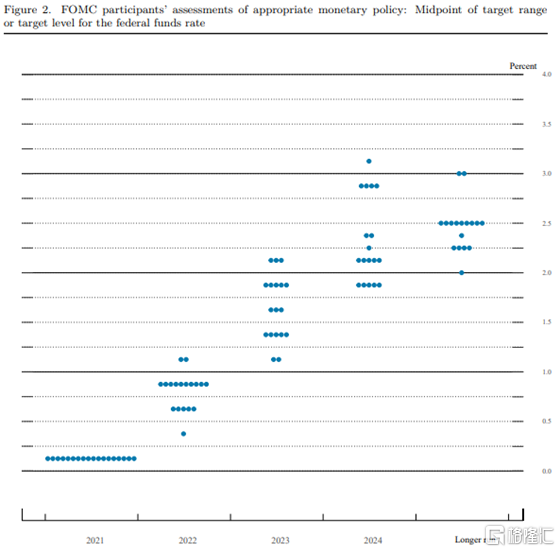

12月16日,美聯儲宣佈將從明年1月開始加快縮減購債步伐,以每月300億美元(包括200億國債和100億MBS)規模進行縮減,預計將於明年3月結束本輪QE,符合市場預期。會議聲明中未再提通脹暫時性,並刪除“允許通脹在一段時間內超過2%目標”表述;承認通脹率已經高於2%一段時間,將維持利率水平不變直至實現充分就業。美聯儲還下調了2021年經濟預期,上調近三年通脹預期。點陣圖顯示,所有委員均預測明年將加息,多數委員預期2022年將加息三次,到2024年底或將加息8次,預期加息路徑較9月更爲激進。我們認爲,美聯儲首次加息時點主要取決於疫情發展態勢、供應鏈瓶頸和通脹緩和程度、經濟和勞動力市場修復情況以及政治格局等因素。其中通脹作爲近期最關鍵的變量,對通脹的判斷將是動態調整的過程。(a)若2022年上半年供應鏈瓶頸疏通不良,通脹壓力仍較大,預計美聯儲最早將於2022年年中加息一次,到年底共加息1-2次。我們認爲上半年加息概率不大,一是因爲明年通脹走勢仍有待觀察,二是因爲疫情反覆和高通脹環境下居民消費信心不強,過早提高利率會抑制居民信貸擴張。(b)若2022年上半年供應鏈瓶頸疏通進展較好,通脹壓力邊際緩和,美聯儲急於加息的必要性下降,政策調整將回歸數據依賴模式。若就業市場持續復甦符合預期,考慮明年中期選舉需要穩定的金融條件背書,預計美聯儲將傾向於2022年年底加息一次。(c)我們認爲,美聯儲12月對加息的鷹派指引旨在打壓通脹預期,考慮到疫情以來的大規模財政刺激導致美國政府槓桿率躍升,政府債務壓力較難承受利率短期大幅上行,因此點陣圖顯示的3次加息或不會實際執行。

圖表 17:12月FOMC點陣圖超預期鷹派

4.歐洲:財政持續發力,料明年歐央行加息無望

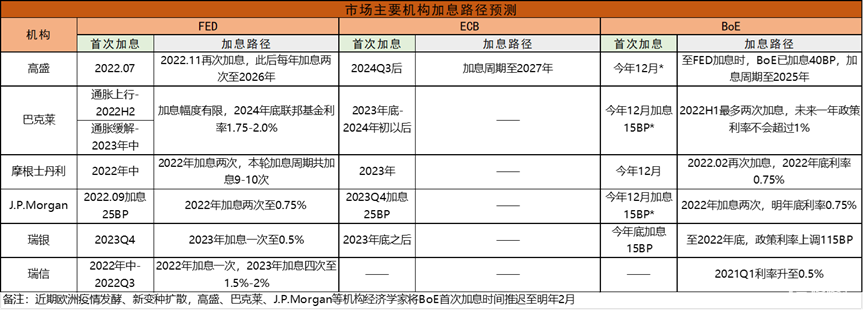

明年歐洲財政和貨幣政策仍將持續發力,支撐歐洲經濟增長。財政政策方面,疫情以來歐盟委員會設立1.1萬億歐元長期預算和7500億歐元下一代歐盟基金(NGEU),對歐元區經濟增長和結構轉型給予支持。NGEU基金主要通過復甦基金(RRF)爲成員國提供6728億歐元貸款和撥款至2026年,另外還包括今明兩年實施的470億歐元REACT-EU基金等。NGEU基金和1.1萬億歐元長期預算共同組成歐元區2021-2027年長期預算框架(MMF),主要投資於創新數字化、凝聚和修復力、資源環境、邊境管理、安全防禦、鄰國和公共行政七個領域。MMF計劃在2021-2023年支出總金額的66%,今明兩年將分別向成員國提供4892億歐元和4658億歐元資金。其中意大利和西班牙或成最大受益者,將獲得大約2800億歐元資金支持。貨幣政策方面,歐央行1.85萬億歐元的緊急抗疫購債計劃(PEPP)將在明年3月結束,但貨幣政策將保持寬鬆,到期債券再投資計劃將持續到至少2023年底。市場普遍預期歐央行將在2023下半年至2024年初首次加息,料明年加息無望。

圖表18:市場機構對主要央行加息路徑預測

資產:波動中前行

2020年新冠疫情爆發拖累全球經濟陷入衰退,美國經濟受益於三輪財政直接補貼,有效託底並強勢拉動了居民需求復甦,美國經濟快速走出衰退期。2021年美國經濟復甦仍在早週期階段,2022年美國經濟增長大概率溫和放緩,或由早週期向中週期過渡。

圖表19:1981年至今,美國經歷了四輪完整的經濟週期

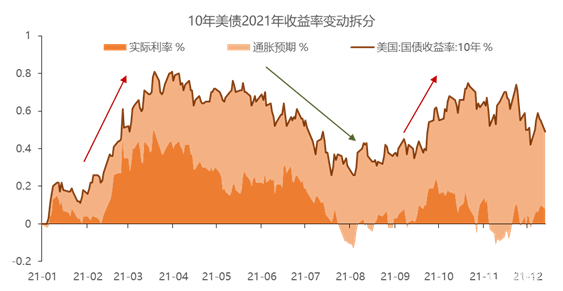

2021年10年美債交易主線多次切換,經歷了較爲清晰的三段行情。年初民主黨超預期地橫掃參衆兩院,市場對於拜登主張的1.9萬億美元疫情補貼計劃落地預期升溫,實際利率攀升,10年美債衝高至年內高點,隨後在1.6-1.7%附近震盪。年中Delta變種病毒開始在歐美主要國家快速傳播,實際利率再次回落,三季度10年美債圍繞1.3%中樞震盪。9月全球能源價格快速上漲,庫存和供給不足推升原油、天然氣、電力等價格大幅擡升,引發了全球投資者對通脹加速上行的擔憂,通脹預期快速上行,10年美債回升至1.6%附近震盪。近期由於Omicron變種病毒正在加速傳播,短期對經濟增長的負面衝擊導致全球原油價格大幅下跌,通脹預期有所回落,10年美債小幅下行。

2022年資產定價依然面臨多重擾動因素,市場交易主線或複雜交織。經濟方面,美國內需韌性較強,經濟增速或溫和放緩。通脹方面,客觀來看,全球供應瓶頸的改善面臨較多阻礙和不確定性,難以一蹴而就,全球通脹短期仍將維持高位。但隨着全球供應鏈的持續疏通,商品價格上行壓力有望逐步緩解,通脹預期的邊際變化需要持續關注。政策方面,美聯儲12月會議確認將按計劃於3月結束本輪購債,歐央行也將於3月退出緊急抗疫購債計劃,金融市場增量流動性減少,長端利率存在上行壓力。若通脹預期難轉頭向下,則加息預期料持續攀升推高短端利率。政治方面,目前拜登支持率大幅下降,民主黨在中期選舉中暫處劣勢,或更需要有利的金融條件背書。此外,疫後美國大規模財政補貼導致美國政府槓桿率躍升,美國政府債務壓力也較難承受長端利率快速大幅上行。綜上所述,預計2022年10年美債中樞或小幅擡升至1.8-2.0%附近。在短端利率不超過2.0%的情況下,美股估值崩塌的概率較低,美股大概率延續牛市,較悲觀的預期是高位震盪。黃金價格大概率延續1700至1900美元/盎司的震盪區間。

圖表20:2021年10年美債交易主線多次切換

圖表21:2022年10年美債快速衝高概率不大

More Content