本文來自格隆匯專欄:興業研究, 作者:郭嘉沂 付曉芸

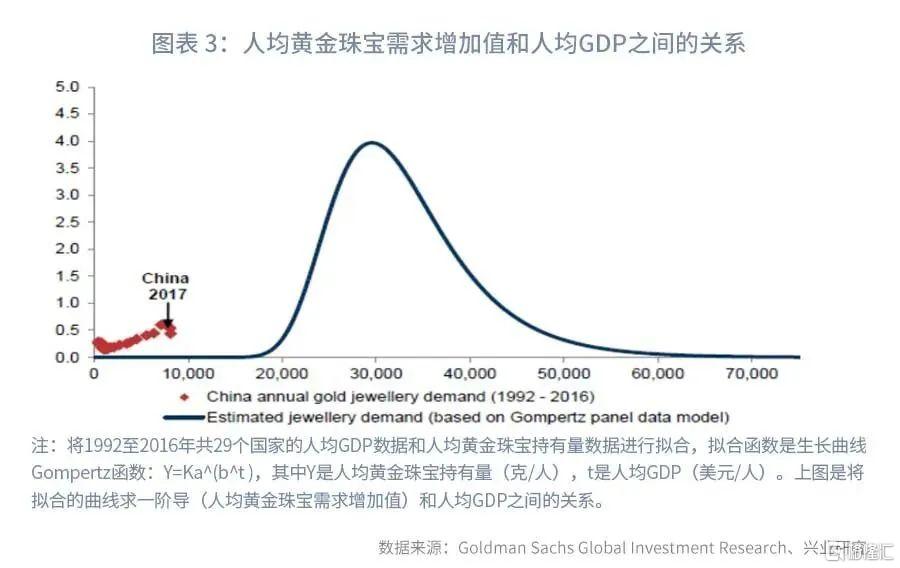

黃金珠寶需求往往在人均GDP達到20000至30000美元間出現拐點,但零售需求(金條金幣)和ETF需求則隨金價正向波動,總體呈現持續增長態勢,其中黃金ETF需求增長最為迅猛。

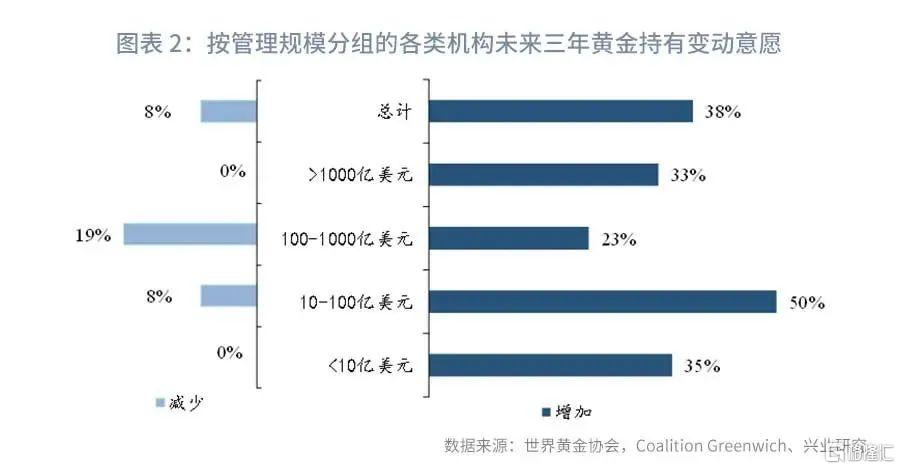

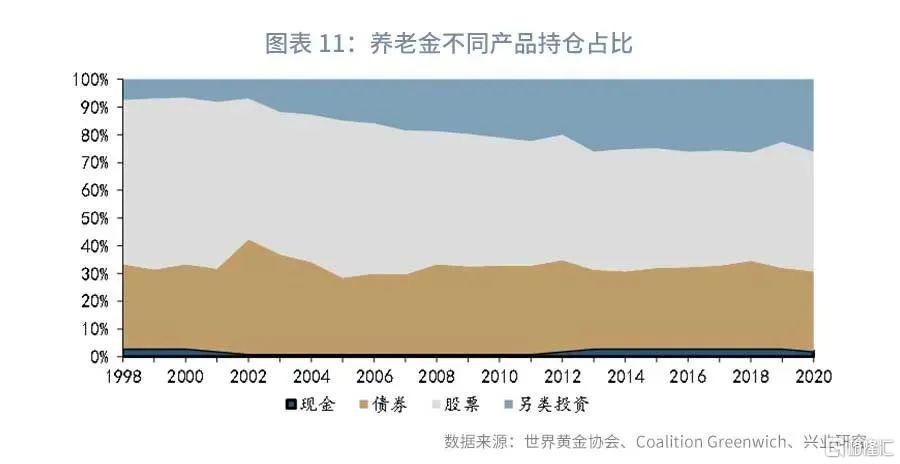

歐美以機構投資者為主,而國內以個人投資者為主。全球資產規模超過 100 億美元機構中,黃金配置非常常見,並且多數計劃在未來三年增配黃金。包括黃金在內的另類資產在全球養老金配置中的佔比從2000年的7%增長到2020年的26%。

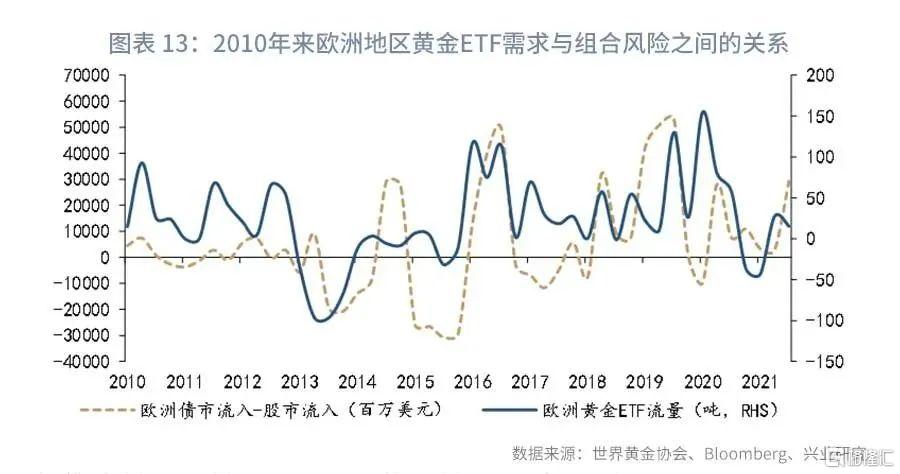

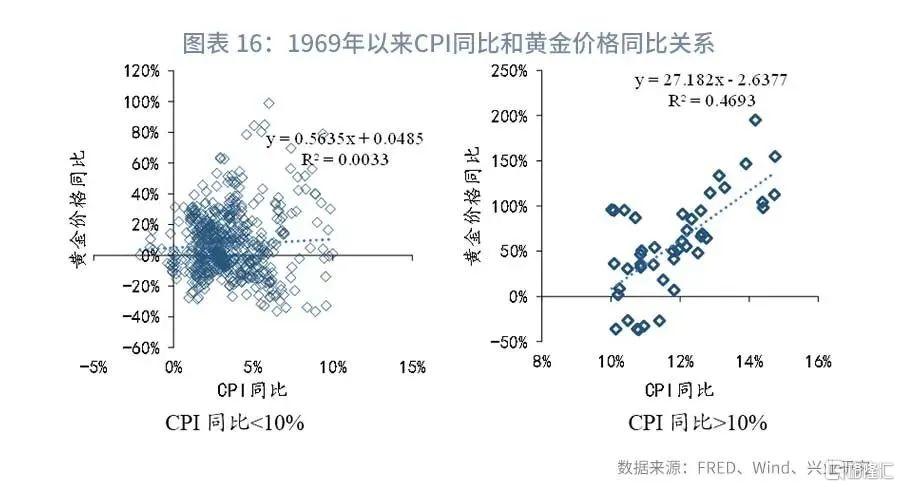

黃金可以降低投資組合風險。此外當CPI同比大於10%時,金價抗通脹能力變得非常顯著。

黃金是資產組合中的重要一員。黃金的耐用性、便攜性、可分割性和內在價值,都決定了其被人類所青睞,以及在當今全球財富配置中的重要地位。即使隨着新材料的發現和許多新資產(比如加密貨幣)的出現,黃金作為資產配置的地位依然不可動搖。世界黃金協會與CoalitionGreenwich 在2021年第三季度發起的一份針對全球近500家大型機構的調查顯示,大約五分之一的機構都在其投資組合中配置了黃金。資產規模超過100 億美元的機構中,黃金配置非常常見,並且多數機構傾向於將在未來三年增配黃金。基於黃金在財富管理市場的重要地位,本系列專題我們將聚焦全球黃金財富市場現狀以及黃金財富配置在我國未來發展前景。第一篇將聚焦海外黃金財富市場。

一、黃金需求的不同增長特徵

黃金的資產配置需求與經濟體人均GDP密切相關。黃金珠寶、零售(金條、金幣)以及ETF這三大類需求,隨着國民經濟的發展呈現不同的變動特徵。

珠寶需求

從海外經驗來看,在人均GDP達到20000至30000美元前,隨着經濟增長,人們可支配的財富水平增加,投資黃金珠寶的需求也會隨之增加。但是當人均GDP達到20000至30000美元間,不同經濟體人均黃金珠寶需求往往出現拐點,稱為“駝峯效應”。2020年,中國人均GDP為10500美元,距離經驗拐點還有較大差距。未來發展路徑還將由珠寶商的擴張計劃、國內計價模式從按件到按克的轉變以及年輕人對於黃金態度等具體因素而定。

零售需求

與珠寶需求不同,海外金條金幣等零售需求並沒有呈現出隨着人均GDP增加到一定程度後反而下降的駝峯效應。從美國2000年以來的數據來看,2000年以來美國零售需求總體呈現增長態勢,不過2010年後增幅放緩,與金價呈現同向波動。

黃金ETF

歐美黃金ETF需求自2003年黃金ETF問世後快速增長,亞洲市場參與度偏低。黃金ETF需求,一是總體呈現增長態勢,二是與金價呈現正向波動態勢。但是波動性/投機性較金條金幣等零售需求更為顯著。

二、美歐黃金需求變遷

2.1 美國

從可得數據來看,2000年之後(美國分別在1987年和1997年人均GDP達到20000和30000美元)美國珠寶需求總體呈現下降態勢,而金條金幣等零售需求以及黃金ETF需求則呈現增長態勢,尤以黃金ETF需求增長最為迅猛。

美國黃金珠寶需求佔比從2001年的94%下滑到2020年的16%,黃金零售需求佔比從2001年的5.7%上升到2020年的9.4%,總體呈現增長態勢。當政治經濟不確定性較大的年份,黃金零售需求往往會激增。三者之中,美國黃金ETF需求佔比從推出之初的19.9%上升至2020年的74.6%。

2.2 歐洲

歐洲可得連續數據始於2010年,與美國類似,歐洲珠寶需求近些年來整體呈現下滑態勢(歐盟國家分別在2003年和2007年人均GDP達到20000和30000美元),珠寶需求佔三類需求的比例從2010年的19%下降到2020年的10%,金條金幣等零售需求仍是歐洲黃金需求的主力。在世界黃金協會統計口徑中,金庫黃金(vaultedgold)等品種(類似於國內的積存金)是統計在金條金幣項下。如果將金條金幣與黃金ETF需求合併為投資類需求,則歐洲的投資需求2010年後整體呈現增長態勢,其中零售需求佔比從2010年的53%下滑至2020年的44%,黃金ETF需求佔比從2010年的28%上升到2020年的46%。可見相較美國而言,歐洲人目前仍青睞掛鈎實物黃金的投資類工具,這與不同區域人羣的消費偏好有關。在歐洲,女王金幣、鷹洋金幣、加拿大楓葉金幣和中國的熊貓金幣等,都非常受到當地人士歡迎。

三、海外黃金投資工具與機構行為

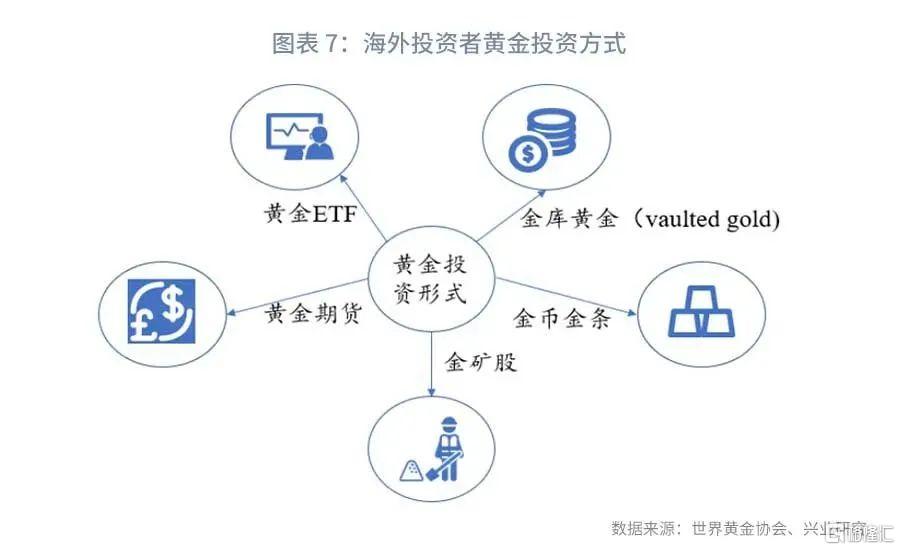

海外投資者可以通過多種方式投資黃金獲取相關收益,許多投資者喜歡以零售的形式(金幣&金條)持有黃金,其他投資途徑還包括黃金ETF、黃金期貨以及金庫黃金(vaultedgold)等,還有部分投資者通過投資和黃金相關的股票(比如金礦股)間接獲得與黃金相關的收益。這些投資工具中,近些年增長最為迅猛的就是黃金ETF。

3.1 海外黃金市場:機構為王

我們從兩個數據來對比海外市場投資者構成與國內的不同。

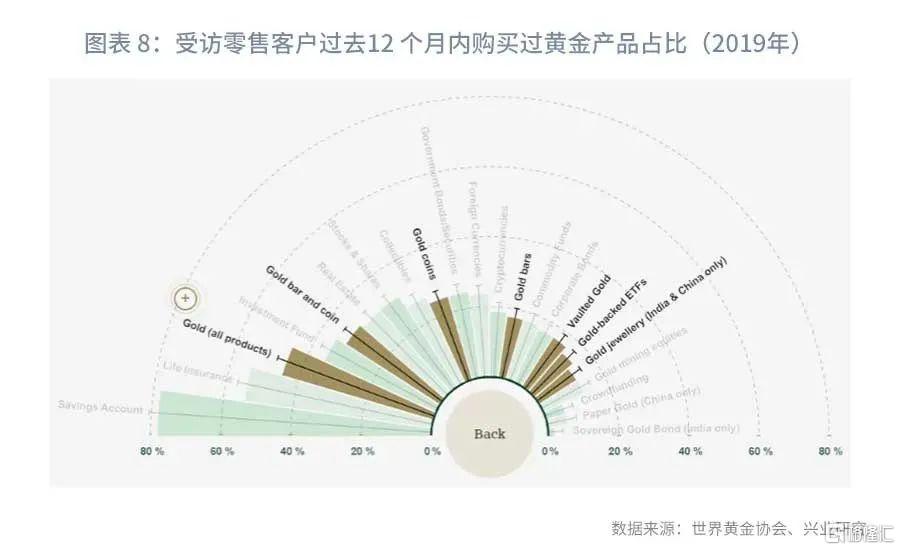

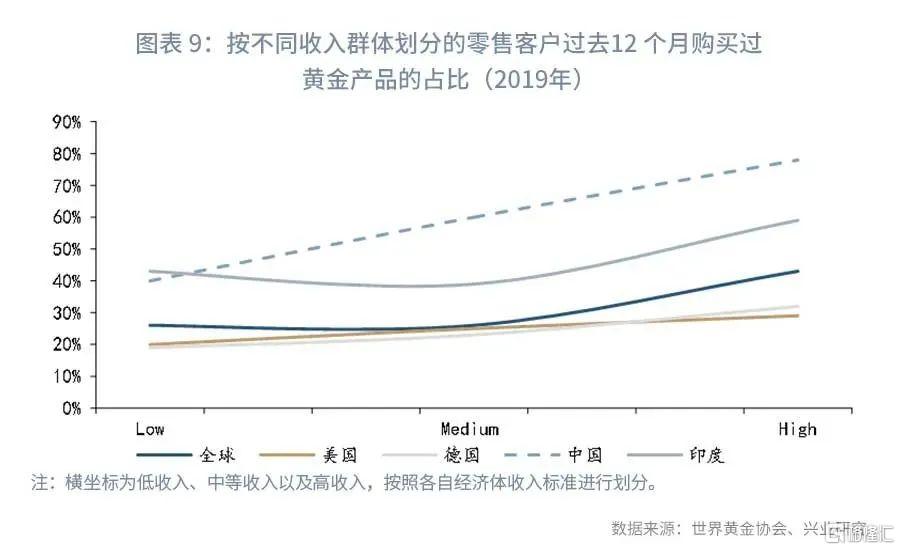

零售客户方面,2019年世界黃金協會的一項針對全球超過1萬8千人的調查(每3年進行一次)顯示,近50%的人購買過黃金相關產品。而在歐美等發達國家,個人投資者投資黃金的比例,明顯低於中印等國家。低收入、中等收入以及高收入羣體中,美國消費者在調查前12個月內購買過黃金相關產品的比例分別為20%、25%和29%,而在中國這個比例分別為40%、60%和78%。

機構投資者方面,我們採用ThinkingAhead Institute所做的涵蓋全球22個經濟體、資產規模總量達到52.52萬億美元(佔所研究22個經濟體GDP總和80%)的2021年全球養老金財富配置報吿來進行分析。該報吿顯示,包括黃金在內的另類資產在養老金配置中的佔比從2000年的7%增長到2020年底的26%。所有經濟體中,美國養老金規模最大,2020年其養老金規模佔到其GDP156.5%的規模,而同期我國養老金規模僅佔我國同期GDP的1.9%,為所有統計經濟體中最低。未來隨着我國養老金資產管理規模增大,對於黃金的需求也將隨之增多。

3.2 機構投資者為何青睞黃金

海外黃金零售需求以及黃金ETF的需求近些年整體能夠保持增長態勢,尤其是黃金ETF需求迅猛增長,與黃金平抑投資組合風險能力有關。我們統計了美國黃金ETF需求和投資組合風險之間的關係,其中投資組合的風險使用地區債券淨流量減去股票淨流量表示,黃金ETF需求和投資組合均經過4季度滾動平均處理。美洲的黃金ETF需求和投資組合配置的風險呈正相關關係,即當市場恐慌情緒增加時,黃金ETF的需求隨之增加。同時在不確定性較大以及恐慌情緒上升的年份,黃金的零售需求也會激增。

黃金能在投資組合中起到兩種作用:

(1)在市場恐慌情緒較高時分散投資組合中的風險,增加風險調整後的收益。1968年來標普500回撤超過15%的時間內,黃金上漲的概率達到73%,平均上漲15.04%,中位數為6.07%。

(2)應對高通脹與貨幣貶值風險。當CPI同比小於10%時,黃金價格同比和CPI同比之間並無明顯的相關關係,這説明黃金應對10%以內的通脹效果一般。但當CPI同比大於10%時,兩者之間線性關係開始明顯,這主要是因為當出現惡性通貨膨脹時,人們對貨幣貶值的擔憂開始增加,推動了對黃金的投資需求增加,因此金價在惡性通脹期間往往大幅走高。

More Content